EEN TRAUMA IN WORDING

De geschiedenis leert ons, dat de mens niets leert van de geschiedenis. Dat is ook onmogelijk, door de aard van de mens. De eeuwige cyclus van hebzucht, overmoed, kwaad en angst bepaalt zijn schijnbaar redelijke manier van handelen, ondanks talloze rode vlaggen, die, steeds vaker, in de wind fladderen. Alle waarschuwingen lijken in dovemansoren te vallen, omdat de mens nu eenmaal een verschrikkelijke hekel heeft aan informatie, die niet overeenkomt met zijn eigen kijk op de zaak.

Wie wil nou denken aan de volgende crash, terwijl er een eenmalige 'nieuwe tijd' schijnt aan te breken, die men zeker niet mag missen? Dankzij een uiterst soepel monetair beleid van Centrale Banken gedurende de afgelopen 9 jaar, bleek elke tegenslag in de markten weer een koopgelegenheid. Centrale Banken zullen toch niet het lef hebben om deze betoverende plezierrit, met superlage rente en sprookjesachtige waardestijgingen in activa, zoals aandelen en onroerend goed, te verstoren?

Sinds enige tijd vinden er echter onmiskenbare aardverschuivingen plaats in de wereld, die de markten, op een gegeven moment, niet meer zullen kunnen negeren. Wat een trauma zal dat teweegbrengen! Centrale Banken, onder druk van de Bank of International Settlements (BIS), de Centrale Bank der Centrale Banken te Basel, zijn bezig om, in meerdere of mindere mate, het roer om te gooien. De vruchten van het beleid van kwantitatieve verruiming ('Quantitative Easing' - QE), zoals economische groei en lagere werkloosheid, lijken achter de rug, terwijl de onbedoelde negatieve effecten, zoals inkomens- en vermogensongelijkheid, schreeuwen om aangepakt te worden.

Dat komt, omdat de ontevredenheid onder de bevolking enorm is toegenomen, vanwege het gevoel, dat slechts een kleine minderheid, die toevallig activa bezit, heeft geprofiteerd van die unieke gigantische hausse. Diezelfde minderheid werd 9 jaar geleden warempel ook nog eens, met tienduizenden miljarden aan belastinggeld, behoed voor een economische depressie, over de ruggen van de algemene bevolking heen. Vandaar de opkomst van populisme en autocratie, net zoals 90 jaar geleden, in de jaren '20 en '30.

Dat is geen eendagsvlieg, integendeel. De oude liberale elite, met hun 'globalistisch' beleid van excessieve kredietverstrekking, schuldslavernij en open grenzen voor handel en mensen, wordt steeds meer gekortwiekt en een meer populistisch, nationalistisch en protectionistisch, 'beggar-thy-neighbour' beleid staat pas in de kinderschoenen. No more Mr. Nice Guy! De een zijn brood wordt de ander zijn dood. Wat een trauma! Dit is menens. Hoelang kunnen de markten dit nog negeren?

Daarom proberen de wanhopige Centrale Banken, zo voorzichtig mogelijk, van koers te veranderen met meer monetaire 'verkrapping' ('Quantitative Tightening' - QT) door de korte rente, in meerdere of mindere mate, te verhogen en te 'normaliseren'. De Amerikaanse Federal Reserve loopt daarin, reeds 3 jaar, voorop door, naast de zesde verhoging van de korte rente ('Federal Funds Rate') van 0.25% naar 1.75%, ook haar balanstotaal van $ 4000 miljard aan opgekochte activa, sinds de laatste 6 maanden, met tientallen miljarden, in versneld tempo, te verkleinen. Dat is niets anders dan het ontgiften ('detox') van gemakkelijk geld ('easy money') en het begin van het einde van het monetaire melkkoetje. Dit heeft hetzelfde effect als meerdere rentestijgingen. Tegelijkertijd is de reeele korte rente, de rente na aftrek van inflatie, niet langer negatief. Au! Hoelang kunnen beleggers dit nog aan hun laars lappen?

http://www.businessinsider.com/fed-plan-to-unwind-its-balance-sheet-didnt-skip-a-beat-2018-3?IR=T

Een onheilspellende chart van de DOW JONES Index in 2018, met de ene lagere top na de andere. Dit wordt spannend! Zou 26 Januari, 2018, het hoogtepunt zijn geweest van de jarenlange euforie? Vergeet niet, dat, historisch gezien, de periode van Mei tot Oktober, het moeilijkst is voor de beurs.

De chart van de S&P 500 Index vertoont een onheilspellend HOOFD- en SCHOUDERS patroon, wat, bij technische analyse, zou kunnen duiden op een ernstige aandelencorrectie naar beneden in de komende paar maanden (Chart van BLOOMBERG)

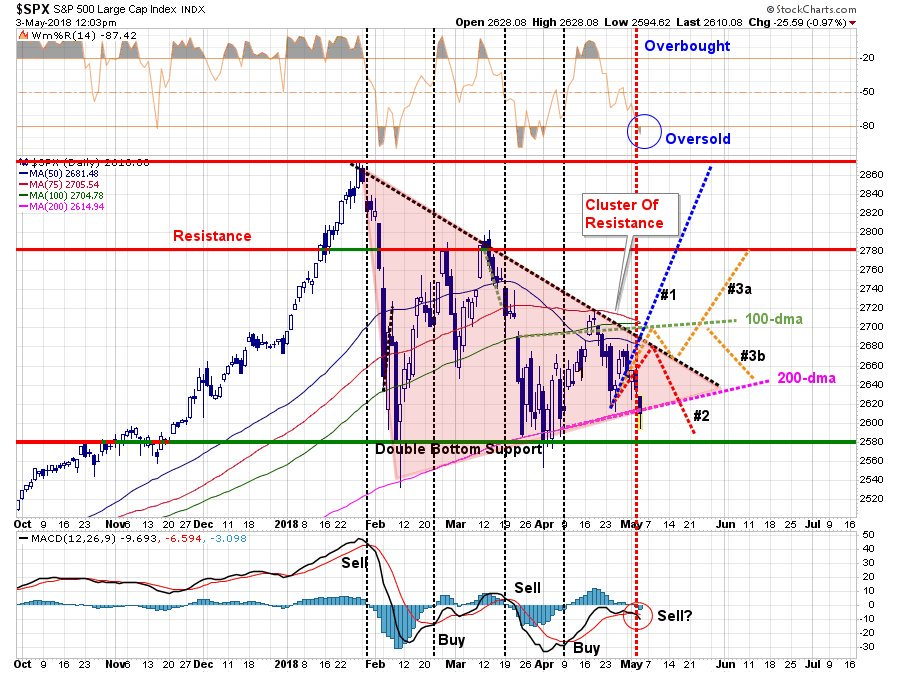

Weer een waarschuwende chart van de S&P 500 Index. De index dreigt uit de DRIEHOEK te vallen, wat zou kunnen betekenen, dat ons nog een rit naar beneden te wachten staat! (Chart van STOCKCHARTS).

Weer een onheilspellende chart, dit keer van de Duitse DAX Composite Index van 2017 - 2018: er is weer mogelijk sprake van een HOOFD- en SCHOUDERS patroon, wat, bij technische analyse, een waarschuwing zou kunnen zijn voor een correctie naar beneden, richting het 200-daags gemiddelde (-rode lijn-)(Chart van STOCKCHARTS). Zou de verzwakking van de economie in de Eurozone, in het eerste kwartaal van 2018, misschien niet tijdelijk zijn?

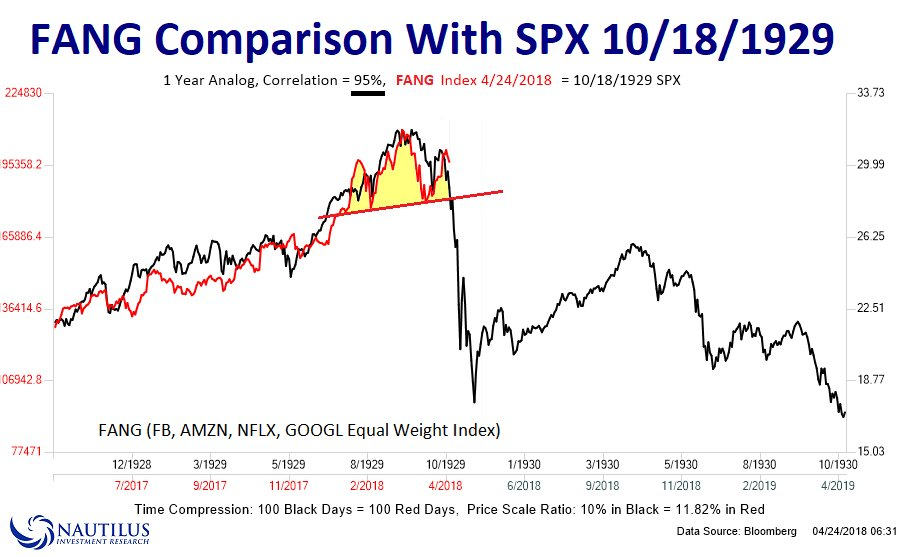

De meest onheilspellende chart van allemaal (1929 patroon!), dit keer van de Amerikaanse supergroeiers in de technologie, de FANGS (Facebook, Amazon, Netflix en Google). Weer een mogelijk HOOFD- en SCHOUDERS patroon, zoals bij de S&P index en de DAX-index hierboven, maar wel met een eventueel veel minder prettige afloop! (Chart van NAUTILUS & BLOOMBERG).

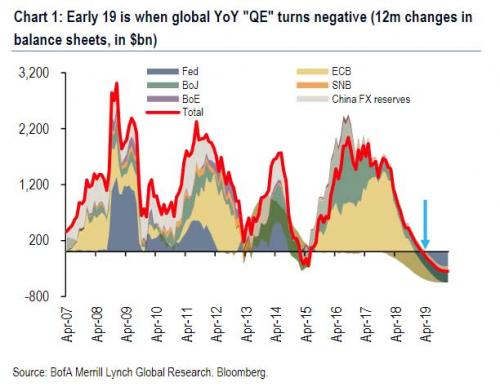

Kijk eens, wat de Centrale Banken in 2019 van plan zijn. Zou de wereldliquiditeit werkelijk kunnen afnemen?

Zouden de risico's in de markt worden geherwaardeerd naar aanleiding van een strakker monetair beleid? Zouden kasgeld, soliede, korte termijn staatsobligaties en wat Fysiek Goud dan, voorlopig, de enige veilige havens worden?

Stevent de wereld weer af op een algemene bevriezing van verhandelbaarheid ('liquidity')? Tenslotte hebben miljoenen onervaren beleggers, dankzij de superlage rente, zich verleid tot de aankoop van exotische financieele activa, die weliswaar wat rendement beloven, maar opeens onverhandelbaar kunnen worden, net zoals in 2008. De almacht van Centrale Banken om zoiets te voorkomen is de illusie van de eeuw, vooral nu de aandelenhandel zo is geautomatiseerd en de nieuwe regelgeving ervoor gezorgd heeft, dat aan marketmakers een ondergeschikte rol is toebedeeld.

Als klap op de vuurpijl, komt het uur van de waarheid van de gigantische, opgeblazen, Chinese schuldballon steeds dichterbij, wat kan leiden tot een ongehoorde systeemcrisis voor de wereldeconomie. Dat wordt vergelijkbaar met de klap in Japan in 1989, maar dan in het kwadraat! De Chinese financieele sector is, met $ 40.000 miljard, net zo groot als 50% van de wereldeconomie(!), terwijl het Chinese Bruto Nationaal Product maar $ 13.000 miljard bedraagt (Grant's Interest Rate Observer). Als dat ooit gaat kraken, dan ligt er, overal ter wereld, nog een jarenlange deflatie in het verschiet.

Maar stel, dat de algemene voorspelling van een synchrone, gelijktijdige economische opgang in de wereld niet uitkomt? Dan is de hausse in Amerika van korte duur, omdat economische groei, vanwege fiscale stimulering, naar voren is geschoven en niet is vol te houden. Dientengevolge zouden er steeds meer stemmen kunnen opgaan om een rustpauze in de monetaire verkrapping in te lassen. Na de Federal Reserve Open Market Committee (FOMC) vergadering op 2 Mei j.l., liet de Federal Reserve, heel tekenend, de opmerking achterwege, dat de bedrijfsomstandigheden verder verbeteren! Ook wees het IMF er onlangs op, dat de wereldschuld, als percentage van de wereldeconomie, nu hoger staat dan tijdens de vorige financieele crisis in 2009. Dus als de verwachte versnelling van de economische groei uitblijft, dan zal de kwetsbaarheid van de opgaande cyclus flink kunnen toenemen. Bovendien doet de Dollar het nu een stuk beter, wat slecht nieuws is voor de meeste debiteuren, die opgescheept zitten met excessieve en steeds duurdere Dollarschuld.

Vergeet niet, dat de netto contante waarde ('net present value') van toekomstige bedrijfswinsten door een hogere korte rente wordt verlaagd, wat door latere winststijgingen misschien niet kan worden gecompenseerd. Dat is essentieel voor de waarderingsgevoelige belegger in een tijd, dat de gemiddelde waardering, oftewel de aan de cyclus aangepaste koers/winstverhouding ('cyclically adjusted Price/Earnings Ratio') van de S&P 500 index, historisch gezien, tweemaal zo hoog staat!

Daarbij komt, dat de schitterende winststijging van het eerste kwartaal in 2018 (plus 24.6% tegenover een jaar geleden), dankzij de vergaande belastinghervorming en deregulering, de aandelenmarkt vrij onberoerd heeft gelaten. Dat heeft reeds geleid tot de nodige 'paniek' bij de superoptimisten. Alle hoop is nu gevestigd op hun gunstige, 'slag-in-de-lucht', winstschattingen voor de komende 6 maanden.

Opvallend is, dat het totale rendement van de S&P 500 Index in de eerste 4 maanden van 2018, ondanks alles, negatief is geweest. De koers/winstverhouding van de voorgaande, reeds gerapporteerde, 4 kwartalen in 2017, was immers 26% respectievelijk 44% hoger dan de gemiddelde waardering sinds 1990 respectievelijk 1888! Met boekhouding kan men echt alle kanten uit, maar de markt voelt wel nattigheid ('smells a rat'). Dit is het einde van een economische cyclus, het is prijzig en de boel houdt nauwelijks stand. Maar Wall Street rekent erop, dat een recessie nog 1 of 2 jaar kan worden uitgesteld. Komt er nog een konijn uit de hoed? Met President Trump, die zijn herverkiezing in 2020 op het oog heeft ('ik ben niet te kloppen', 'I am unbeatable'), weet je maar nooit.

En dan schijnt er nog een bescheiden, tijdelijke, aardverschuiving plaats te vinden richting inflatie, met name in de loonkosten, die, na 20 jaar van stagnatie, in het eerste kwartaal van 2018, het meest omhoog gingen sinds 2008. Westerse Centrale Banken in ontwikkelde landen, kunnen dat helemaal niet in de wind slaan en hebben een mandaat om 'in te grijpen' om hun geloofwaardigheid te behouden. Daarom zou de Federal Reserve van plan zijn om nog 7 verhogingen van de korte rente door te voeren voor 2020. De reden daarvoor is ook om bij de volgende recessie, de rente weer te kunnen verlagen en het balanstotaal weer wat te kunnen verhogen (QE).

Maar de Bank of Japan en de ECB zijn nog helemaal niet toe aan 'normalisering' van hun expansief monetair beleid en hebben dus bijna geen munitie om de volgende economische terugval te bestrijden. Die hebben een stille hoop, dat de volgende terugval dit keer zal meevallen, omdat, zo stelt men, de 'onevenwichtigheden', in de laatste 10 jaar, zouden zijn verminderd. Denkt men dat 'echt'? Really?

Maar de inflatie buiten Amerika blijft erg zwak, ondanks al dat zogenaamd 'gelddrukken'. Groot-Brittannie en Japan lieten, in Maart j.l., lagere inflatiecijfers zien, terwijl die in Duitsland en Italie, in April j.l., veel minder omhoog gingen dan verwacht. Ondanks lagere werkloosheid, is er geen spiraal in loonkosten, omdat er, overal ter wereld, ruim voldoende goedkope arbeidskrachten te vinden zijn.

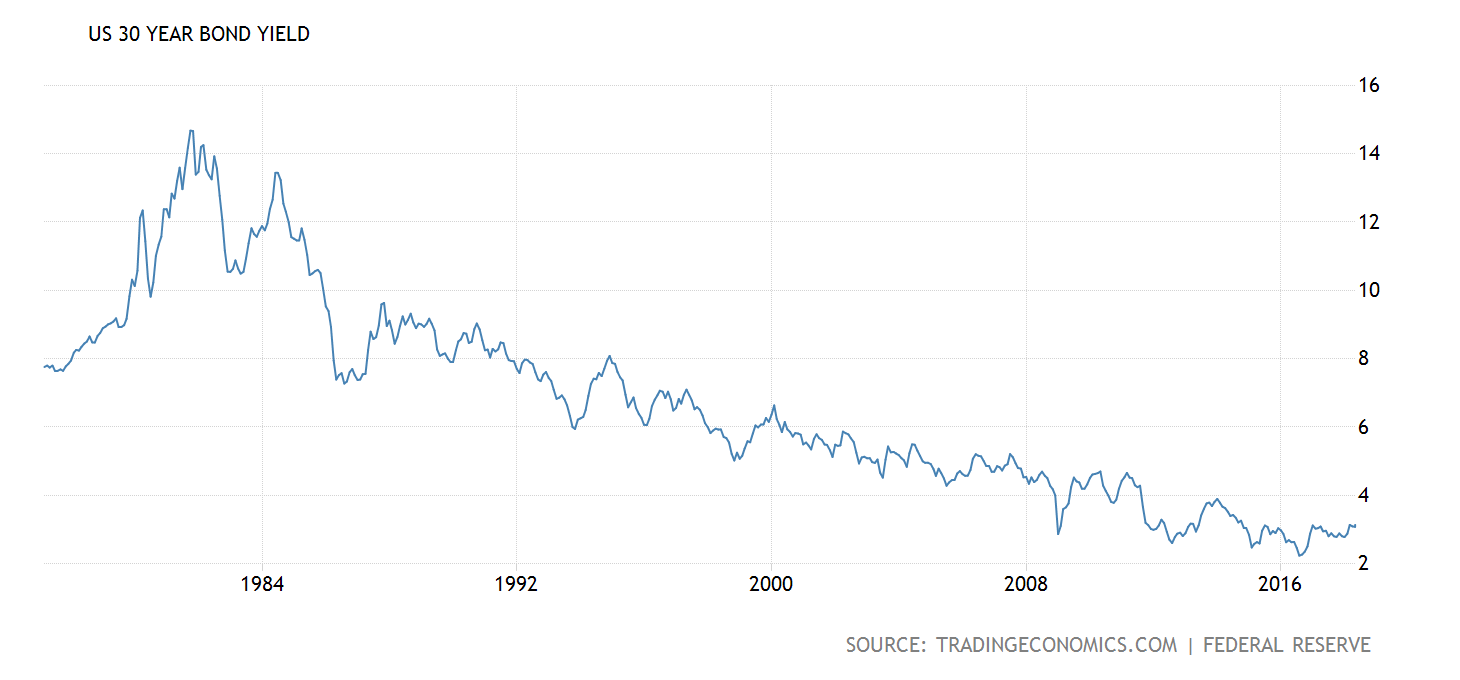

Gaan we te rade bij de slimme obligatiemarkt, dan zien we, dat het rendement van de 30-jarige Treasury, wat de lange termijn vooruitzichten voor inflatie het beste weergeeft, nog aanzienlijk lager staat dan 4 jaar geleden. Ook andere maatstaven bevestigen een toekomst van lage groei en lage inflatie op langere termijn. De zogenaamde 'inflation break-evens' (de break-even inflatie-swapcurve) voor de komende 10 jaar, zien de gemiddelde inflatie niet boven 2.2%, en ook de rendementscurve ('yield curve'), het verschil in rendement tussen lang en kort papier, vlakt steeds verder af, waarbij dat verschil vermindert. Een 'steile' rendementscurve zou duiden op verbeterende economische vooruitzichten, maar die ziet de markt dus nog helemaal niet. Daarom moet men zich niet van de wijs laten brengen door de tijdelijke stijging van rendement in de 10-jarige Treasury, wat weliswaar worstelt met de magische 3%, maar zeker niet noodzakelijkerwijs het einde inluidt van de 37-jarige rendementsdaling en haar dienovereenkomstige waarderingsstijging:

De rendementen van kortere obligaties worden het meest beinvloed door de monetaire 'verkrapping' van de Federal Reserve, die van langere obligaties het minst. Maar de hogere korte rente zorgt, op den duur, voor een afkoeling van de economie, wat heel positief is voor de waardering van langere obligaties, zeker als een recessie daarvan het gevolg is.

De grondstoffenprijzen zijn sinds ruim 2 jaar weliswaar in de lift, maar de Thomson Reuters Commodities CRB Index staat nog steeds 50% lager dan het hoogtepunt in 2008. De neergaande trend op lange termijn, zeker als men enkele eeuwen(!) teruggaat, blijft vooralsnog onverminderd in tact, ondanks de stijging op korte termijn. Grondstoffentekorten zijn altijd tijdelijk, omdat er dan overproductie volgt, maar ook omdat de mens steeds vernuftiger en efficienter daarmee omgaat. Daarom kreeg Thomas Robert Malthus (1766 - 1834) nooit gelijk met zijn theorie van permanente grondstoffentekorten, ondanks de groei van de wereldbevolking.

De REUTERS/JEFFERIES COMMODITY CRB Index op korte termijn (Chart van STOCKCHARTS)

De THOMSON REUTERS COMMODITY CRB Index op langere termijn (Chart van THOMSON REUTERS). Elke stijging in grondstoffenprijzen is tijdelijk.

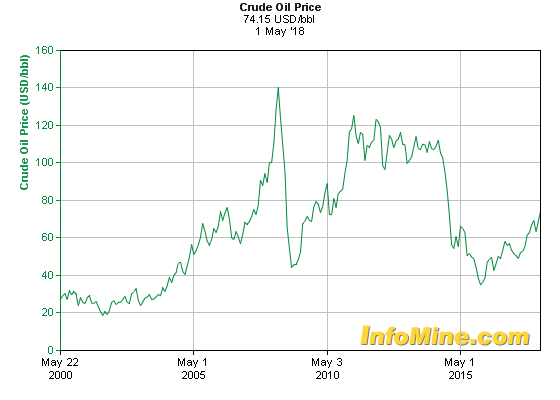

De grillige, politiek gevoelige, olieprijzen zijn in 2 jaar wel bijna verdubbeld naar $ 67.-, na een hoogtepunt van $ 75.-, een week geleden. Maar deze stijging werd voorafgegaan door een daling van 70% tussen 2011 en 2015. Een olieprijs van $ 20.- tot $ 40.- ligt bij de volgende recessie echter veel eerder voor de hand (zie Chart hieronder). Amerika lijkt immers in 2023 de grootste olieproducent ter wereld te zullen worden (IEA), dankzij haar schaalolievelden. Tenzij het militaire conflict in het Midden Oosten helemaal uit de hand loopt. Dan zijn de poppetjes natuurlijk pas echt aan 't dansen! Maar misschien krijgt President Trump, juist door zijn onberekenbaarheid, hetzelfde voor elkaar met Iran als met Noord-Korea: een ondenkbare soort vrede, met, in de toekomst, een Trump Tower en een McDonald's. Dit is immers de dagelijkse Trump reality-show, met de ene verrassing na de andere.

Vergeet niet, dat het grootste deel van de wereld wordt geregeerd door een stel hele onaangename autocraten en hun makkers ('cronies') in kostbare Westerse pakken. Vriendelijke diplomatieke taal werkt bij hen niet. Een dergelijke benadering wordt door hen met minachting behandeld. Maar President Trump, met zijn houding van 'America First', slaat een heel krachtige taal uit, wat een openbaring is voor hen en wat zij verstaan. Hij is immers de machtigste man ter wereld. Trump komt over als een krankzinnige fantast, terwijl hij tirades houdt van een dolleman ('Fire and Fury'). Zijn instinct heeft het vooral gemunt op de vermeende zwakheden van zijn tegenstanders en het schijnt zijn uitwerking niet te missen.

Jeb Bush werd gedoodverfd als de zekere kandidaat van de Republikeinen met $ 100 miljoen aan donaties, maar hij bleek 'low energy' te hebben. Hillary Clinton nam zonder meer aan, dat het Presidentschap voor haar voor het grijpen was, zeker met een 'hopeloze' tegenkandidaat als Trump, die immers geen benul had van de toestand in de wereld. Maar zij was 'Crooked Hillary'. De Duitse bondskanselier, Angela Merkel, ging ervan uit, dat de Amerikaanse militaire paraplu 'gratis' kon blijven, maar het Duitse defensiebudget gaat nu toch omhoog. Iran dacht zijn gang te kunnen gaan in het Midden Oosten om in ieder geval een permanente landbrug met de Middelandse Zee te waarborgen, terwijl Westerse sancties mettertijd zouden worden opgeheven. Maar Iran heeft allang een water- en voedseltekort, wat zijn militaire ambities dwarsboomt. Een tweet van Trump: 'Iranians are hungry for food and freedom' was genoeg om overal in het land betogingen tegen het regiem te ontketenen, die even leken op een tweede revolutie. En President Xi Jinping van China werkt nu hard aan het voorkomen van een handelsoorlog met Amerika door een reeks concessies te doen. Het blad The Economist dacht, dat Xi de machtigste man ter wereld was en de liberale elite in Davos ook! Misschien boekt de eeuwig onderschatteTrump dus successen, waar gewone politici niet van hadden durven dromen. Ondanks een kleurrijk prive-leven in het verleden, wat nu eenmaal typisch is voor beroemdheden en waar zijn aanhang niet echt om blijkt te geven.

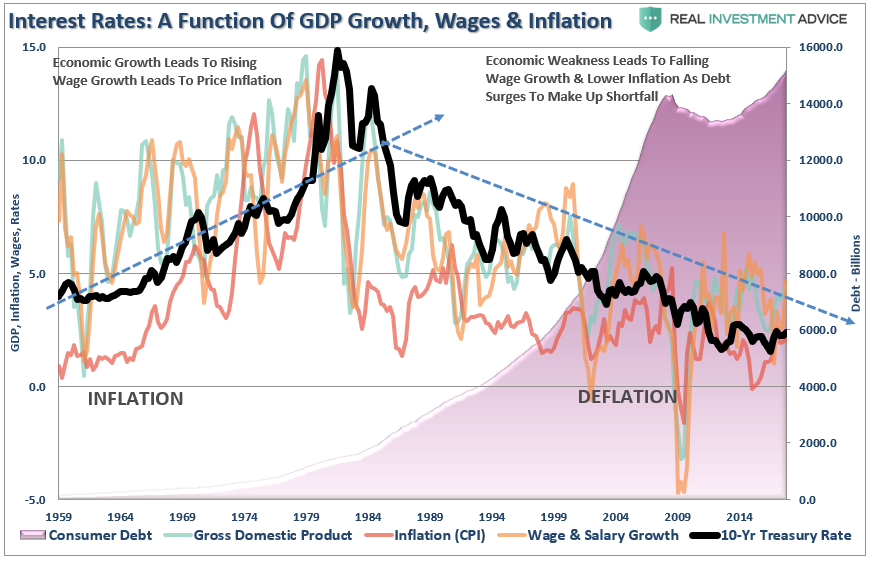

Aan het eind van elke economische cyclus plegen de grondstoffenprijzen altijd tijdelijk wat te stijgen. De voorraden zijn dan immers lager en er heerst euforie, dat de goede tijden nog heel lang zullen aanhouden. Gokkers helpen een handje mee met hun speculatieve aankopen van futures met een hefboom. Maar de structureel deflatoire krachten van excessieve schuld, vergrijzing, overcapaciteit en automatisering, zijn op den duur veel sterker dan het tijdelijke positieve effect van belastingverlaging en deregulering. Er is absoluut geen kans op een 'oververhitte' economie, zoals in de florerende jaren '60. Integendeel, de wereld verkeert nog jarenlang in een situatie, die gepaard gaat met een sterke structureel deflatoire druk (zie Chart hieronder).

(Chart van REAL INVESTMENT ADVICE): Let op het rendement van de 10-jarige Treasury (zwarte lijn): de neergaande trend is nog volledig in tact, want er komt geen nieuwe economische opgang, die lang duurt. De wereld heeft juist een ongewoon lange, 9-jarige, economische cyclus achter de rug. Zodra er een recessie in zicht komt, daalt dat rendement weer van 3% naar vermoedelijk 1% met de dienovereenkomstige waardestijging.

Het rendement van de 10-jarige Franse staatsobligatie is immers nu al 0.76% en dat van de 10-jarige Nederlandse staatslening slechts 0.68%! Natuurlijk hebben de uitzinnige aankopen van het ECB (nu 40% van het BNP van de Eurozone) hieraan bijgedragen. Zit de ECB 'in de val', nu de economie van de Eurozone onverwacht tegenvalt? Moet het terugdraaien van haar monetaire stimulering, voor onbepaalde tijd, in de ijskast? De ECB mag hopen, dat er nooit aan haar toekomst wordt getwijfeld, want anders is de ramp in de Europese obligatiemarkt niet te overzien.

Geen wonder, dat internationale beleggers nerveus worden met hun onlangs aangekochte Europese aandelen, die 'goedkoop' leken, maar, historisch gezien, altijd terecht goedkoop waren. Laat men de, vrij levenloze sectoren, zoals de nutsbedrijven en de kreupele banken, buiten beschouwing, dan lijken Europese aandelen zelfs duurder dan die van Amerika! Geen wonder ook, dat de Euro nu struikelt en haar daling, sinds 2008, voortzet. Het verschil in rendement tussen de 2-jarige Duitse staatsobligatie en dat van de 2-jarige Amerikaanse Treasury is net zo groot als in maart, 1989: als de Euro toen had bestaan, zou de Euro niet hoger zijn geweest dan 1.10:

https://www.bnymellon.com/_global-assets/pdf/our-thinking/the-aerial-view/morning-briefing-april-30-2018.pdf

(Chart van BARCHART): De DOLLAR-INDEX (DXY) sinds 1993. De DXY bestaat uit valuta's van de voornaamste Amerikaanse handelspartners: Euros (57.6%), Yen (13.6%), Sterling (11.9%) plus nog enkele andere valuta's. De Chinese Renminbi (RMB) zit niet in dit mandje, maar is gekoppeld aan de Dollar.

De comeback van de Dollar? Na 25 jaar van daling tot 2008, lijkt de opgaande trend sindsdien nu te worden bevestigd. Dit is zeker het geval met de valuta's van de Opkomende Landen, die alleen al in April j.l. de scherpste daling tegenover de Dollar beleefden in 2 jaar. Toch is een structurele stijging van de Dollar niet welkom voor Amerika en zeker niet voor de wereld, vanwege de excessieve Dollarschulden. De lange termijn neergaande trend van de Dollar sinds 1983 is nog in tact (zie Chart hieronder). Als de Dollar ooit naar boven zou uitbreken, dan wordt Trump weer boos ( 'the strong Dollar is killing us' Januari, 2017). Niemand blijkt trouwens in staat te zijn om valuta's echt te voorspellen, want er spelen teveel factoren een rol:

(Chart van BARCHART)

Tenslotte, mijn favoriete belegging voor de komende 5 jaar, de 30-jarige U.S. TREASURY! (De TLT ETF kan momenteel niet meer in de EU worden aangekocht, vanwege de nieuwe MIFID II regulering -- zie hiernaast):

(Chart van TRADINGECONOMICS).

Het huidige rendement is 3.12% (3 Mei, 2018). Dit zou, bij de volgende recessie, in de komende jaren, kunnen dalen naar 2% of lager, met de dienovereenkomstige waardestijging. Het rendement van de 30-jarige Nederlandse staatslening is slechts 1.20% en dat van het zwakke, technisch failliete, Italie 2.85%. Hoelang zal Italie nog goedkoper kunnen lenen dan Amerika? Het lijkt de Efteling wel!

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten lidmaatschap (zie hiernaast). Word lid! Uw lidmaatschap wordt zeer op prijs gesteld en geeft recht op persoonlijk afvies, regelmatige Pamfletten met Suggesties, lunches, borrels en belangrijke artikelen. Nieuwe leden krijgen alle Pamfletten, die tot nu toe zijn verschenen, toegestuurd.

DIEDERIK SCHMULL 4 Mei, 2018 Westcliff-On-Sea, ESSEX, UK

Is het niet prachtig om een foto van WALL STREET uit 1900 (118 jaar geleden!) te bewonderen? Wat een verschillende klederdracht! (van SCOTT HEFTI):

Is het enige alternatief voor TLT in dollars TRSY net zo goed?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenDe TRSY is niet langer actief:

http://etfdb.com/etf/TRSY/

DS

Heb ze vandaag nog gekocht via degiro bij de LSE.

VerwijderenGaat dat wel goed?

Herstel is USTY, de dollarvariant precies goed

Verwijderen@ANONIEM:

VerwijderenDe UK:USTY is geen slechte keus, maar bevat wel

zowel korte als lange Treasuries. De meeste

kansen liggen bij langere Treasuries in de

komende 5 jaar en die vormen maar 15.75% van

de totale portefeuille:

http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000TKVE&tab=3&InvestmentType=FE

http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P0000TKVE

http://bigcharts.marketwatch.com/quickchart/quickchart.asp?symb=UK%3AUSTY&insttype=Fund&freq=2&show=&time=13

Het rendement van de 2-jarige Treasury is in de laatste

4 jaar gestegen van 0.38% naar 2.50%! Dat is geen

probleem, als men maar 2 jaar blijft zitten, want dan

krijgt men 100% plus de coupon. Dit fonds is dus

geschikt voor degenen, die ervan uitgaan, dat de

meeste stijging in rendement bij korte Treasuries

achter de rug is. Tegelijkertijd kan het als

een veilige haven worden beschouwd bij de volgende

recessie.

DS

Er zijn volgens mij meer alternatieven zoals bijvoorbeeld IDTL - iShares $ Treasury Bond 20+yr UCITS ETF (IE00BSKRJZ44 LSE)

BeantwoordenVerwijderenJa goeie bedankt.

BeantwoordenVerwijderenForester

@:

BeantwoordenVerwijderenHet is natuurlijk ook mogelijk om een rekening te openen

buiten de EU, zoals in Zwitserland, Canada, Singapore,

of Amerika. Wel eerst goed informeren naar de voorwaarden,

zoals minimumbedrag, kosten, money laundering regels (voor

grotere bedragen), etc. En niet te vergeten, belasting-

kwesties, zoals successiebelastingwetgeving (vooral in

Amerika).

DS

Beste Diederik, een bankrekening openen buiten de EU is mogelijk een oplossing. Maar wat als de crisis toeslaat, dan kunnen deze banken toch ook omvallen? Waar op te letten bij het aangaan van dit avontuur?

VerwijderenGr. Elisabeth

@ELISABETH:

VerwijderenHet is algemeen bekend, dat het banksysteem in de EU

minimaal 1000, maar waarschijnlijk 3000 miljard aan

NPL's (leningen in gebreke) bevat en er is GEEN

Europees deposito-garantiesysteem, alleen een

nationale (zonder veel kapitaal -- dus een

wassen neus).

Daarom is het altijd verstandig om een rekening

te hebben BUITEN de EU, want als het noodlot

toeslaat, dan komen er kapitaalcontroles en kan

men niet meer dan een beperkt bedrag van de bank

halen. Groot-Brittannie had kapitaalcontroles

tussen 1914 en 1979 (65 jaar!), met enkele

tussenpozen: Britten konden maar £ 50.- meenemen,

als zij op vakantie gingen! Het banksysteem

buiten de EU en buiten Europa, met name in

Amerika en Zwitserland, lijkt veel veiliger.

Bovendien is een land als Amerika, door haar

omvang, veel sterker dan het verdeelde Europa.

DS

Dank voor uw snelle reactie. Ik weet dat u geen suggesties voor banken kunt geven, maar mocht iemand hierover nog tips hebben dan verneem ik deze graag. Voorkeur Zwitserland.

VerwijderenU heeft eerder aangeven twijfels te hebben over Singapore voor opslag van goud. Heeft u minder twijfels over het bankensysteem in Singapore?

Mbt kapitaalcontroles: is dat alleen tussen landen? Of ook binnenlands tussen rekeningen ? Mocht ik tzt mijn treasuries willen verkopen bij BinckBank, en daarvan bijvoorbeeld aandelen kopen, kan zoiets ook een probleem worden?

Verwijderen@ANONIEM:

VerwijderenSINGAPORE is heel erg afhankelijk van het wel en wee

van China. Dus mocht China opeens bezwijken onder

de gigantische schuldenberg, dan moet men, als

buitenlander, maar afwachten wat men in Singapore

gedaan krijgt.

Als men een beetje geld heeft, dan is Amerika te

verkiezen. Amerika weigert de CRS van de OECD te

ondertekenen (uitwisseling van gegevens voor

belastingdoeleinden), dus het internationale

geld stroomt naar Delaware, South Dakota, Nevada,

Wyoming en andere staten, die anonieme beleggingen

accepteren.

DS

DS

@ANONIEM:

VerwijderenKapitaalcontroles is gewoonlijk tussen landen.

Maar als er een echte crisis zou komen, dan

kan elke bank, waar ook, rekeningen bevriezen

of slechts gedeeltelijk opvraagbaar maken. Uw

depositorekening bij de bank is NIET van u, maar

een KREDIET van u aan de bank. Heeft u aandelen

of obligaties, als deel van die rekening, dan

blijven die altijd uw bezit. Mocht u een kluis hebben,

dan is de inhoud, in principe, van u, maar

de overheid kan eisen, dat er eerst een inspectie

plaatsvindt om te voorkomen, dat u wapens of drugs

daarin verbergt.

DS

De grootste partij van Italië roept op tot een referendum over de Euro. Zuidelijke landen als Italië hebben er dan ook alleen maar last van. Dus zeer kansrijk. En weer een extra duwtje om het dictaat van Brussel om te krijgen.

BeantwoordenVerwijderenhttps://www.westmonster.com/blow-for-brussels-italy-may-have-euro-referendum/

Daar ga je dan met je goud... Dan toch maar Bitcoin?

BeantwoordenVerwijderenAll Americans were required to turn in their gold on or before May 1, 1933 to the Federal Reserve in return for $20.67 of paper money per troy ounce

Americans who did not turn in their gold were subject to arrest on criminal charges and faced up to 10 years in prison

https://twitter.com/GoldTelegraph_/status/992930823929131008

Rob

@ROB:

VerwijderenConfiscatie van Fysiek GOUD, zoals in 1933 - '34, lijkt

dit keer onwaarschijnlijk. Veel waarschijnlijker

wordt een superbelasting (van 90%?) op alle Goud,

dat is geregistreerd (waarvoor een bewijs van aankoop

bestaat). Dat ligt politiek gunstig, want het

grote publiek ziet een Goudbezitter als een profiteur.

Klassieke oude gouden munten zullen waarschijnlijk

de dans ontspringen, maar die hebben wel een premie.

Bitcoin? De zwendel van de eeuw en straks totaal

onverhandelbaar, van de ene op de andere dag. Men

kan het straks niet eens gebruiken als 'behangpapier',

zoals bij waardeloze certificaten van aandelen of

obligaties.

DS

Beste Diederik, als u een superbelasting verwacht op goud, is het dan wijs om na een eventuele sterke prijsstijging tzt het goud om te wisselen. Of denkt u dat het verstandig is om te blijven zitten ongeacht de mogelijke komst van deze belasting heffing? Zal deze belastingingreep onverwachts en snel worden doorgevoerd of heeft men nog tijd om te handelen? Hoor graag uw idee.

BeantwoordenVerwijderen@ANONIEM:

VerwijderenIk zou gewoon blijven zitten, want het is het

eeuwige fundament van een vermogen, dat altijd

blijft bestaan en altijd wat waard is.

Na zo'n superbelasting, kan men met het restant

nog een fortuin verdienen. Verder is het een

verzekering tegen het ondenkbare. Wie wil nu

onverzekerd zijn?

Nee, de aankondiging van welke maatregel dan ook,

komt zo uit de lucht vallen. Maakt niet uit.

Het is wat het is. Grin and bear it.

DS

Beste Diederik, u zegt dat ook na een superbelasting op goud je nog een fortuin kan verdienen. Ik neem aan dat u er dan vanuit gaat dat de goudprijs 15 a 20 keer in waarde zal stijgen? Gr. Naut

VerwijderenDank voor uw reactie. Verwacht u ook een winstbelasting voor zilver? En hoe zal platinum het doen in zo’n scenario? Een kennis van me zegt zijn goud dan te willen omruilen voor platinum om de Windfall tax te omzeilen. Wat vindt u van dit plan?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenZilver is allang niet meer deel van de reserves van

Centrale Banken, waardoor het niet kan worden

vergeleken met Goud. In de vorige economische

depressie, stortte Zilver helemaal in en moest de

Amerikaanse overheid de Zilverprijs steunen uit

strategische overwegingen. Er is nooit een tekort

aan Zilver in tegenstelling tot de mythes, want

bij een bepaalde prijs komt het uit alle hoeken

en gaten. Platinum is weliswaar zeldzaam en

favoriet als juweel bij de Japanners, maar

het is geweldig gevoelig voor de economie:

70%+ afhankelijk van de grillige auto-industrie

en juwelen. Platinum is in 10 jaar met 50%

gedaald, maar is nog altijd 50% hoger dan het

historisch gemiddelde. Dit is een speculatie,

geen belegging:

http://www.infomine.com/investment/metal-prices/platinum/all/

DS

Dag Diederik,

BeantwoordenVerwijderenEen vraagje. Kunnen centrale banken niet steeds meer overheidsobligaties opkopen? In Japan ligt dit ondanks een vertragende opkoop reeds op 40% van de overheidsobligaties die door de BOJ worden opgekocht. De vraag is of de balans van centrale banken wel gezond moet zijn? Zolang centale banken de inflatie bewaken, kan de aankoop van overheidsobligaties nog vele jaren doorgaan zonder dat het systeem barst of kraakt.

@ANONIEM:

VerwijderenNee, de Bank of Japan heeft nu activa opgekocht

ter waarde van bijna 100% van de economie. De ECB

heeft nu activa ter waarde van 40% van de Eurozone

economie.

Maar ook Japan is nu aan het draaien:

http://www.businessinsider.com/bank-of-japan-has-quietly-ended-its-easy-monetary-policy-2017-12?IR=T

Helaas is er geen duidelijk antwoord op hoever

men met QE kan gaan. Maar de potentieele negatieve

effecten stapelen zich wel op. Als de Centrale Bank

allerlei activa opzuigt, dan ontstaat er een tekort

aan 'goede' activa, die kunnen worden geaccepteerd

als onderpand voor het kredietsysteem. Dus QE komt

altijd ten einde, goedschiks of kwaadschiks. Als

de Centrale Bank verantwoordelijk wordt voor

de uitschakeling van het marktmechanisme en van

de natuurlijke prijszetting van activa door de markt

'te corneren', dan is het straks over en uit.

Beleggers moeten zich nu voorbereiden op de monetaire

'verkrapping', die nu overal plaatsvindt, ook in

Japan en bij de ECB (minder aankopen). Het

melkkoetje van QE wordt verminderd en het effect

daarvan wordt onderschat.

DS

Graag uw visie mbt de Zwitserse frank. Hierboven las ik dat u oa een rekening in Zwitserland adviseert. Mocht de Zwitserse frank stijgen in waarde als veilige haven tijdens een crisis, kan deze munt dan nog gedevalueerd worden door de Zwitserse centrale bank? Wat zijn de mogelijke risico’s bij een bankrekening in Zwitserse franks? Gr. Frank

BeantwoordenVerwijderen@FRANK:

VerwijderenDe Zwitserse Frank is zo gewild, dat de Zwitserse

Centrale Bank (SNB) het grootste QE-programma ter

wereld heeft (opkoping van activa) ter waarde van

meer dan 115% van haar economie, dus nog meer dan

Japan. Dit QE-programma behoort de opwaardering

van de CHF tegen te gaan. Maar ook Zwitserland

kan niet eeuwig zo doorgaan, dus bij 'verkrapping'

(QT), dan kan de CHF nog verder stijgen, wat

slecht is voor de exporteurs.

De aard van de Zwitser is altijd die van een

schaapherder op de bergen: een buitenlander

wordt argwanend bekeken, met alle gevolgen

van dien. Als men als buitenlander komt te

overlijden, dan moet de familie ijzersterke

bewijzen hebben om het geld te kunnen opeisen,

anders verlaat dat geld Zwitserland nooit.

Maar een Zwitserse rekening, ookal is het duur,

lijkt vele voordelen te hebben bij een wereld-

crisis. Er zijn deposito's van liefst

$ 6.500 miljard (51% buitenlanders) en privacy

is niet meer, wat het eens was, maar is toch

wettelijk geregeld. Verder is het relatief

eenvoudig om zo'n rekening te openen. Met een

beetje geld, komen ze bij u thuis op bezoek:

https://www.quora.com/What-is-Swiss-Bank-What-is-so-special-about-so-that-all-the-black-money-goes-there

DS

U stelde eerder dat de meeste

BeantwoordenVerwijderenkansen liggen bij langere Treasuries in de komende 5 jaar

Is IDTM iShares $ Treasury Bond 7-10yr ETF (USD) (Londen)

een goed alternatief ?

mvg//Harold

@HAROLD:

Verwijderen7 - 10 jaar is wat kort, maar toch geen bezwaar, want

de correctie in dit fonds in 2018 was fors:

http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P00008HJ1

Een 20+ jaar lijkt te verkiezen. Bijvoorbeeld deze,

genoteerd in Duitsland (Euro):

http://www.morningstar.co.uk/uk/etf/snapshot/snapshot.aspx?id=0P000159YP

DS

Het beste alternatief is de Europese variant van TLT,

Verwijderenvan i-shires IDTL, een 20+jr in Dollars, genoteerd in Londen en Zwitserland, via Binck en/of Degiro.

Forester

Herstel iShares i.p.v. i-shires.

VerwijderenKan het dus betekenen dat als je je geld tijdens een wereldcrisis op een Zwitserse spaarrekening hebt, dat je vanwege de kapitaal controles er meerdere/tientallen jaren niet aan kan komen en het geld dus ook niet kan inzetten om er bijvoorbeeld aandelen die in waarde zijn gedaald te kopen? Elisabeth

BeantwoordenVerwijderen@ELISABETH:

VerwijderenKapitaalcontroles gelden alleen tussen landen.

Maar elke bank, waar dan ook, kan opeens de opname

van de rekening beperken voor enige tijd (zoals

op Cyprus tijdens 2013). Toch moet men

zich hierover geen zorgen maken, zeker niet in

Zwitserland. Dat komt zelden voor, en dan alleen

in exotische landen.

DS

Mbt kapitaalcontroles, houdt dat in dat geld het land niet uit mag, maar wel binnen mag komen? En mbt uw opmerking van exotische landen, bedoelt u dat Nederland en Zwitserland dan geen kapitaalcontroles zullen invoeren? En dat geld vanuit Zwitserland wel teruggestort kan worden? naar Nederland?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenDe aard van kapitaalcontroles is natuurlijk onbekend.

Waarschijnlijk kan geld het land wel binnenkomen,

maar als het dan wordt geblokkeerd, gebeurt dat

alleen in speciale gevallen. Zwitserland zal

waarschijnlijk nooit kapitaalcontroles krijgen,

behalve in een tijd van oorlog. Tja, Nederland

heeft haar soevereiniteit opgegeven vanwege

de Eurozone en de EU, dus het heeft haar lot

niet in eigen hand meer. Bij een algemene 'run'

op het bankwezen van de Eurozone/ EU, zullen

er maatregelen moeten volgen, net zoals bij Cyprus

in 2013.

DS

@ANONIEM:

VerwijderenEn, niet te vergeten, de kapitaalcontroles van IJSLAND

tussen 2008 en 2017 (9 jaar!).

DS

Beste Diederik, u zegt dat ook na een superbelasting op goud je nog een fortuin kan verdienen. Ik neem aan dat u er dan vanuit gaat dat de goudprijs 15 a 20 keer in waarde zal stijgen? Gr. Naut

BeantwoordenVerwijderen@NAUT:

VerwijderenIk blijf positief op Goud op langere termijn, omdat

het, ondanks het gebrek aan dividendrendement, door

de eeuwen heen bewezen heeft, dat het de koopkracht

van het geld, met onderbrekingen, bijhoudt.

Maar Goud is veel meer een verzekering tegen het

ondenkbare, zoals hyperinflatie en oorlog, maar

geen echte belegging. Bovendien is het deel van

de reserves van Centrale Banken, dus wat goed is voor

de CB's is ook goed voor particulieren. Dat komt,

omdat de mens nu eenmaal Goud beschouwt als

het ultieme fundament van een vermogen, al

duizenden jaren lang.

Daarom is Goud een wegleggertje, zoals een

schilderij van Rembrandt. De prijs is bijzaak.

Op korte termijn kan de Goudprijs nog worden getroffen

door de hogere rente. Men moet dus bereid zijn om

een waardedaling, om welke reden dan ook, te accepteren.

Men heeft een belang in Fysiek Goud, omdat het ooit

weer terugkeert in het financieele systeem op een

veel hogere prijs, wat historisch steeds gebeurd is,

omdat Goud het enige is, wat de wereld vertrouwt,

niet SDR's (speciale trekkingsrechten), etc.

Persoonlijk zie ik de wereld eerst afstevenen naar

deflatie, ondanks alle pogingen van de CB's om dat

te voorkomen. Dat kan betekenen, dat Goud eerst nog

50% daalt, voordat het uiteindelijk stijgt naar

$ 5000 tot $ 10.000. Bovendien is het niet onmogelijk,

dat als de Goudprijs weer daalt tot onder $ 1000,

de helft van de Goudmijnen automatisch sluit. Het is

nu al zo, dat de kosten voor mijnbouw helemaal uit

de hand lopen (energie, etc).

Dus als de wereld plotseling geconfronteerd wordt

met een recessie of economische depressie, dan is

er geen bodem voor Goud en zeker niet voor Zilver

en andere grondstoffen.

Daarom is de 30-jarige Treasury zo aantrekkelijk, want

die blijft altijd bestaan, terwijl er talloze

zwakkere landen failliet zullen gaan, net zoals

in de jaren'30, toen bijna heel Europa failliet ging.

DS

@NAUT:

VerwijderenHERSTEL: Dat GOUD zijn koopkracht behoudt,

in tegenstelling tot 'papiergeld' van de

Centrale Banken.

DS

Dank voor uw uitvoerige antwoord! Gr Naut

BeantwoordenVerwijderenAls er een monetaire Reset komt, wat gebeurt er dan met de euro, dollar en treasuries? En hoe staat het met uw boek?Frank

BeantwoordenVerwijderen@FRANK:

VerwijderenEen Monetaire RESET komt alleen, als het echt moet,

namelijk tijdens de volgende economische depressie,

net zoals de vorige Reset in 1934.

Er is absoluut geen twijfel, dat de Dollar en de

Treasuries zo'n economische depressie zullen

overleven, omdat Amerika het machtigste land

ter wereld is en blijft (Dollar is 88% van alle

betalingen in de wereld en het BNP per hoofd

van de bevolking is $ 57,000 in Amerika,

$ 35,000 in de Eurozone en $ 8,000 in China.

Het BNP in Rusland is net zo groot als dat van Texas!).

Maar of de Euro, de Eurozone en de Eu de volgende

economische depressie overleven? De geschiedenis

leert ons, dat zo'n combinatie van verschillende

landen en culturen (150 in de geschiedenis)

NOG NOOIT heeft overleefd.

Daarom blijven de Dollar en de Treasuries de

rotsen in de branding bij de volgende storm.

En wat fysiek Goud, maar zie dat als een

meevaller, als het zover is. Dat Goud wordt

of afgepakt door vadertje Staat of bijna

wegbelast. Wilt u het verstoppen? Er is altijd

wel iemand, die daarvan afweet en dus wordt

u dan, uit jaloersheid, verraden.

DS

DS

@FRANK:

VerwijderenMijn boek is in de maak en het komt, als het komt.

DS

"Persoonlijk zie ik de wereld eerst afstevenen naar deflatie, ondanks alle pogingen van de CB' s om dat te voorkomen."

BeantwoordenVerwijderenEven the Official, Heavily Massaged Inflation Measure is Now at 2.5%

This is getting downright silly.

If you want any evidence that the Powers That Be are doing everything they can to mask the real rate of inflation, you don’t need to look any further than the CPI data released on Thursday.

While energy, housing, healthcare, and numerous other prices are exploding higher, the Bureau of Labor Statistics (BLS) somehow managed to claim that inflation only rose a measly 0.2% in April.

They were able to do this because used car prices and airfares dropped. Yes, those two issues somehow eclipsed the rise in healthcare expenses, energy prices, housing prices, and even food prices.

Regardless in spite of this gimmickry, the BLS was still forced to admit that even the official inflation measure (the CPI) is now clocking in over the Fed’s target of 2% (it's at 2.5%).

@ANONIEM:

VerwijderenInflatie van 2.5 tot 3% aan het EIND van een 9-jarige

economische cyclus, terwijl werkloosheid laag is,

looninflatie weinig stijgt, grondstoffenprijzen

wat stijgen o.a. door politieke oorzaken, en de

huizenprijzen zijn opgeblazen door soepele

hypotheken? Vroeger was er in zo'n situatie

15 tot 20% inflatie. Mensen, die klagen over

inflatie in de ontwikkelde landen (in tegenstelling

tot de socialistische paradijzen, zoals Venezuela

en Cuba), hebben weinig kaas gegeten van de macht

van het Internet, wat nu de helft van de winkelsector

doet verdwijnen.

Maar wacht maar als de rente verder stijgt. Dan gaat

de bank bellen over bijstorten om het onderpand in

stand te houden. Velen zullen dan omvallen en wordt

die uiteindelijke deflatie duidelijk.

DS

"Als klap op de vuurpijl, komt het uur van de waarheid van de gigantische, opgeblazen, Chinese schuldballon steeds dichterbij, wat kan leiden tot een ongehoorde systeemcrisis voor de wereldeconomie. Dat wordt vergelijkbaar met de klap in Japan in 1989, maar dan in het kwadraat!"

BeantwoordenVerwijderenThe skeptics and haters of the current bull market have spent the last eight years finding reasons and justifications for their skepticism. One of the favorite reasons for pessimism has been China. However, with Chinese tightening moderate, and China experiencing export and domestic demand growth, now is not the time to fear China.

Zie hier het artikel met uitgebreide en m.i. zinnige argumentatie:

https://guildinvestment.com/china/why-not-to-worry-about-china/

@ANONIEM:

VerwijderenBedankt voor de link. De conclusie is, dat China nog

alles onder controle heeft en dat alles zal worden

gedaan om een onprettige afloop onwaarschijnlijker

te maken, want een ondemocratisch ('illiberal')

regiem staat op het spel.

Maar die onprettige afloop komt toch, vroeg of laat,

want elke bubbel barst. En dat een-partij-systeem,

wat Martin Wolf vandaag in de FT van 16/5/2018 zelfs

goedkeurt (hersenspoeling na een bezoek aan China!),

is NIET eeuwig. Lees de geschiedenis er maar op na.

Alle cijfers, die uit China afkomstig zijn, zijn

allang onbetrouwbaar. Niemand kan de waarheid

vertellen op straffe van verlies van vrijheid.

DS

Helder DS. Maar waarom dient de rente op een gegeven moment omhoog te gaan? Kan het gaan zoals het nu gaat? Het lijkt al jaren "redelijk ok" te gaan met de financiële wereld van de meeste mensen.

BeantwoordenVerwijderenGroet, Hans.

@HANS:

VerwijderenNa zonneschijn komt regen. Amerika is echt vastbesloten

om, nu de economie beter gaat, het soepele monetaire

beleid van QE terug te draaien. Dat is niet pijnloos,

want het leidt tot een hogere Dollar en mogelijk tot

een herhaling van de crisis in de Opkomende Markten,

net zoals in de jaren '80 (toen Latijns Amerika

failliet ging en de Amerikaanse banken zaten met

die gebakken peren). Nu zijn Turkije, Iran,

Brazilie en Argentinie aan de beurt en nu zijn

het vooral de Europese banken, die heel erg

kwetsbaar zijn. De ECB zal 'geld moeten drukken',

waardoor de EURO zal instorten.

DS

"De ECB zal 'geld moeten drukken',

Verwijderenwaardoor de EURO zal instorten"

Daarom is de ECB al bezig met de vergaande beheersingsplannen.

Voormalige ECB's Cœuré heeft het over de volgende maatregelen;

Cash bans in tandem with negative interest rates in the Eurozone

Shifting over to a completely digital currency controlled by the ECB (distributed ledger technology)

Cœuré finishes by stating that "a more incremental reform could consist of giving a broader range of financial market participants access to the liability side of the central bank’s balance sheet, provided that this can help strengthen the transmission of monetary policy in an environment of excess liquidity"

Source: ECB

@ANONIEM:

VerwijderenInderdaad is het devies van de ECB: 'whatever it takes'.

De ECB is allang geen normale Centrale Bank meer,

die ervoor zorgt, dat het geld stabiel blijft en

respect verdient. Dit is geweldig voor Zuid-Europa,

maar funest voor het spaarzame Noord-Europa. Daarom

is het zaak om, als Noord-Europeaan, zo snel

mogelijk zijn vermogen uit de Eurozone te

verplaatsen, zolang dat nog kan!

De ECB is nu een instrument geworden om, koste

wat kost, de Europese integratie erdoor te drukken

en om de Eurozone overeind te houden. Geen

lidstaat mag uit de boot vallen.

Het eindspel van dit wanhopige beleid is het

definitieve einde van de Euro als valuta.

Gegarandeerd!

DS

Harry Dent Predict (May/2018) Indicator Signals Upcoming Stock Market Crash in June /2018

BeantwoordenVerwijderenhttps://www.youtube.com/watch?time_continue=2851&v=Q4ckAOKYkZA

Helder verhaal met als eindconclusie : alles gaat straks naar beneden muv dollar en high quality bonds en India is straks the place to be.

Heer Schmull,mee eens met onderbouwing ?

mvg//Harold

@HAROLD:

VerwijderenMee eens. Maar vergeet India. Dat is voor de langere

termijn, als het uitkomt. Voorlopig kampen veel-

belovende landen in Azie en vooral Afrika met

onzinnige corruptie van hun elites en als

men als buitenlandse belegger de sprong daar waagt,

dan moet men niet verrast zijn, dat men geschoren

wordt.

De verwachte recessie van 2019 kan worden vervroegd,

als de rente- en Dollarstijgingen verder gaan dan

verwacht. Iedereen zit 'short' Dollars en Treasuries,

dus indekking is onvermijdelijk, als de Dollar

verder stijgt, de economie afkoelt en de

rendementen van Treasuries weer dalen.

DS

Is het verstandig om nog even te wachten met het kopen van treasuries als rente stijgt, of gewoon nu al kopen ongeacht de prijs?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenTiming is ieders eigen verantwoordelijkheid. Maar gezien

de enorme tegenwind, kan het verstandig zijn om nu

even de kat(!) uit de boom te kijken.

DS

Zou het ook verstandig zijn ze tijdelijk te verkopen, wat verwacht U?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenTiming is ieders eigen verantwoordelijkheid,

want er is echt geen pijl op te trekken.

Meer geluk dan wijsheid.

DS

Tsja... Veel contraire visies en visionairs.

BeantwoordenVerwijderenMedeoprichter van Apple Steve Wozniak ziet binnen 10 jaar een volwassen en plaatsvervangende markt in Blockchain, waaronder Bitcoin.

https://www.zerohedge.com/news/2018-05-17/steve-wozniak-bitcoin-and-blockchain-will-achieve-full-potential-decade

@ANONIEM:

VerwijderenTja...Meneer Wozniak heeft toch bijna al zijn Bitcoins

verkocht! Zo kan ik het ook...

Nonetheless, Wozniak sold all his bitcoins except one, as he said at the WeAreDevelopers Conference in Vienna, because “[he] does not want to be an investor and constantly watch the prices.”

DS

DS, sorry dat ik m'n vraag herhaal. Waarom kan de rente voor lange tijd(altijd) niet laag blijven. Wat kan er anders gebeuren?

BeantwoordenVerwijderenMvg, Hans

@HANS:

VerwijderenZie mijn antwoord hierboven. Soms vraag ik mijzelf

ook weleens af, waarom ik niet altijd jong kan blijven.

Maar helaas is alles altijd in beweging en blijft

niets hetzelfde.

De rente gaat omhoog, doordat de Centrale Bank

speculatie wil afkoelen of toekomstige inflatie

wil tegengaan. De rente gaat ook omhoog, als

men denkt, dat de kredietwaardigheid vermindert,

zoals nu bij Turkije of omdat men denkt, dat

het te soepele monetair beleid leidt to hogere

inflatie en verlaging van de koopkracht van het

geld. In 1981 besloot men om de inflatie van

15 tot 20% de nek om te draaien door de rente

te verhogen naar 20%. Want als het geld zijn

waarde te snel verliest, zoals in Venezuela nu,

volgt er ruilhandel.

DS

Wat is de betekenis van een dalende Total Balance Sheet van de FRED ? Is dit tgv QT ?

BeantwoordenVerwijderenmvg//Harold

@HAROLD:

VerwijderenDe Federal Reserve kocht activa op, meestal Treasuries,

ter waarde van 20% van de Amerikaanse economie, om

de liquiditeit te vergroten en de economie te

stimuleren door middel van een 'Asset Swap',

het omruilen van illiquide papier met echt geld (QE).

Nu de economie weer goed draait, met een superlage

werkloosheid, wordt dat sinds 2015 weer teruggedraaid.

De 'balans' van de FED wordt verkleind.

Dat werkt 'verkrappend', vandaar Quantitative Tightening

(QT). De kraan wordt dichtgedraaid, zodat bij

de volgende recessie, die kraan weer kan worden

opengedraaid. Dat heeft nu een hogere Dollar en hoger

rente tot gevolg.

DS

https://mises.org/wire/7-reasons-why-european-banks-are-trouble

BeantwoordenVerwijderenEen interessant stuk vindt ik over een mogelijk eindspel in de EU en euro en schulddeflatie als oorzaak en gevolg daarvan.

Bent u akkoord met de conclusie in de laatste alinea?

@ANONIEM:

VerwijderenBedankt voor de link. Dit is een heel belangrijk artikel

en ik hoop, dat lezers dit ter harte nemen. Ik heb

hier al jarenlang voor gewaarschuwd.

Probleem is, dat als het onvermijdelijke noodlot toeslaat,

de ECB in paniek dat probeert op te vangen. Zij zal

dan vuur met nog meer vuur bestrijden en olie op de

golven gooien, zodra de eerste tekenen zich aandienen

van een Europese bankencrisis. Het bestaan van de

Euro staat dan op het spel. Het zal internationaal

worden geweigerd als handels- en reservevaluta!

De EURO OVERLEEFT DAT NIET.

DS

Wat is denkt u het kantelpunt mbt rentestijging van de treasuries 10 jaar? Hoe hoe veel verder kan het nog stijgen?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenDat zullen we moeten afwachten. De hogere obligatie-

rendementen, de hogere korte rente en de hogere

Dollar zorgen er nu al voor, dat er paniek is

in de valuta's van de Opkomende Markten en dat

de verwachte recessie van 2019 - 2020 opdoemt.

Bij de volgende recessie, DALEN de obligatie-

rendementen weer met een dienovereenkomstige

waardestijging. Maak ondertussen van de

gelegenheid gebruik om bij de komende storm

staande te blijven en stevig uit te waaien!

DS

Check this out : https://www.forbes.com/sites/johnmauldin/2018/05/24/the-2020s-might-be-the-worst-decade-in-u-s-history/#27a0413f48d3

VerwijderenHier komt de Debt Jubilee waar ik al jaren over zeg dat deze zal plaatsvinden, bij voorkeur tussen 2020 en 2025.

AEX op 17-jarig hoogtepunt.

BeantwoordenVerwijderenBrentolie op 80 dollar.

Huizenprijzen alleen al in de laatste 12 maanden 9 procent gestegen.

Zomaar wat cijfers die aangeven wat je allemaal gemist hebt als je vanaf 2008 ook permabear was.

En voor de paar gelukkige contraire eigenzinnige (of wijze) bulls op dit forum: Proficiat! Maar verzilver wel tijdig uw forse winsten.

Sad Permabear

@ Sad Permabear ''wijze Bulls''

BeantwoordenVerwijderenBijzonder dat u dat schrijft, toch maar even rekenen;

- Degene die bullisch waren op Brent Oil in 2008 kijken nu tegen een verlies aan van ca. 25% na 10 jaar.

- AEX winst van ca. 75%

Degene die toen in de TLT geinvesteerd hebben (voorkeur van deze blog) zien een winst van ca. 110%

Degene die de raad van dhr. Schmull gevolgd heeft elk jaar de nieuwste 30 jarige Zero Coupon kopen en die van vorig jaar verkopen, zouden mi. nog veel meer dan genoemde 110% gerealiseerd hebben.

Uit uw reactie blijkt dat u geen abonnee bent? er worden veel Bull aanbevelingen gedaan in de service.

Welke rekenmethode gebruikt u dan voor de TLT om aan 110% te komen?? TLT (meteen na Lehmann-val) nov/dec 2008 rond de 100 en eur/usd rond de 125. Ik kom dan niet veel verder dan 25 a 30% "winst" en dan moet ik inflatie niet meetellen. Wat zie ik dan niet of verkeerd?

VerwijderenZeer verontrustend wat er in Engeland gebeurd met Tommy Robinson en met twitter:

BeantwoordenVerwijderenhttps://twitter.com/PeterSweden7/status/1000180032726237188

Rob

https://twitter.com/ohboywhatashot/status/1000253984995794944

VerwijderenIt's gonna get spooky

Rob

I mean look at this:

Verwijderenhttps://twitter.com/Cernovich/status/1000070858252038144

Rob

Dr. Rath - EU Politiek Perspectief

BeantwoordenVerwijderenhttps://www.youtube.com/watch?time_continue=46&v=WuhbyHE8mDg

How China Is Buying Its Way Into Europe

BeantwoordenVerwijderenhttps://www.bloomberg.com/graphics/2018-china-business-in-europe/

Raoul Pal:

BeantwoordenVerwijderenThe Euro now vs the Euro (equivalent) in the mid to late 1990's....

Geextrapoleerd zal de euro/usd naar +- pariteit gaan (overeenkomstig verwachting Henrik Zeberg Jensen)

Is dit ook uw verwachting en zal dit dan gepaard gaan met sterke onrust in Europa en/of recessie of kan dit gebeuren bij een sterke stijging van de rente waarvan de dollar het meest profiteert ?

mvg//Harold

Vindt U de TLT en de Dollar nog spotgoedkoop?

BeantwoordenVerwijderenZe gaan wel als een malle, U krijgt gelijk...

Wat nou handelsoorlog? Wij, NL en de EU, hebben immers een nieuwe partner: Iran. Gaat prima zo... Toch?

BeantwoordenVerwijderenRob

Wow, @SadiqKhan’s latest tourist promotion video for London is brilliant! ����♂️

BeantwoordenVerwijderenhttps://twitter.com/RaheemKassam/status/1002459514078220289

Lijkt mij positief voor de Euro

BeantwoordenVerwijderenRusland staat open voor internationale handel in euro

https://www.geotrendlines.nl/rusland-bereid-euro-gebruiken-internationale-handel/

Cor

In één woord: geniaal. Dat vindt @zadelhoff van het pensioenakkoord. Een groot probleem doorschuiven naar een ander, dat moeten we vaker doen!

BeantwoordenVerwijderenhttps://twitter.com/RTLZ/status/1002811932754182144

Cor

Dit is echt vreselijk voor Nederland!

BeantwoordenVerwijderenDoor de crisis in de Italiaanse politiek is de onzekerheid over de toekomst van de euro weer opgelaaid. Het moment kon niet slechter zijn: sinds afgelopen zaterdag is Nederland onderdeel geworden van de Europese bankenunie... https://www.ftm.nl/artikelen/nederland-blootgesteld-italiaanse-banken-bankenunie?share=1 … via @ftm_nl

Rob

The emerging market crisis is back. And this time it's serious.

BeantwoordenVerwijderenhttps://www.cnbc.com/2018/09/04/emerging-market-crisis-.html

The Global Financial System Is Unraveling, And No, the U.S. Is Not immune.

BeantwoordenVerwijderenhttp://charleshughsmith.blogspot.com/2018/09/the-global-financial-system-is.html

BASEL (ANP) - Het is oppassen geblazen voor verdere turbulentie op de financiële markten. Daarvoor waarschuwt econoom Claudio Borio van de Bank for International Settlements (BIS), een belangrijk samenwerkingsverband van centrale banken.

BeantwoordenVerwijderenhttps://www.europa-nu.nl/id/vks0oau5qmzj/nieuws/topeconoom_waarschuwt_voor_onrust_op?ctx=vh6ukzb3nnt0&s0e=vhdubxdwqrzw