VOOR NIETS GAAT DE ZON OP

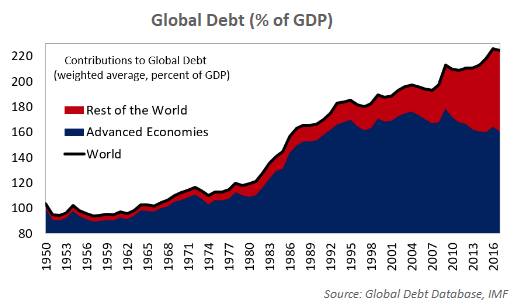

Alles kost geld en moeite, behalve wat van de zon komt. De schok van de ongelofelijke fiscale en monetaire maatregelen van Centrale Banken en overheden om een mogelijke economische depressie proberen te voorkomen, zal leiden tot een langdurige periode van soberheid. De nog steeds rondwarende schim van Lady Corona veroorzaakte de muurvaste vergrendeling van het grootste deel van de wereldeconomie met 80% van de werkende bevolking. Deze crisis sloeg toe, nadat de wereldschuld net tot ongekende hoogte was gestegen naar minstens 322%, als percentage van de totale wereldeconomie, wat sinds de Grote Financieele Crisis van 2008 al liefst 40% hoger was (IMF). Maar na alle recente en komende maatregelen zal de wereldschuld waarschijnlijk het allerhoogst worden in de geschiedenis. En dan te bedenken, dat minstens

$20.000 miljard van de reeds uitstaande schuld van $ 255.000 miljard nog in 2020 moet worden geherfinancierd. Zal dit echt wel met goed gevolg aflopen, ondanks de historisch lage rentekosten?

DE WERELDSCHULD, ALS PERCENTAGE VAN DE ECONOMIE, IN 2019, VOORDAT LADY CORONA TOESLOEG.

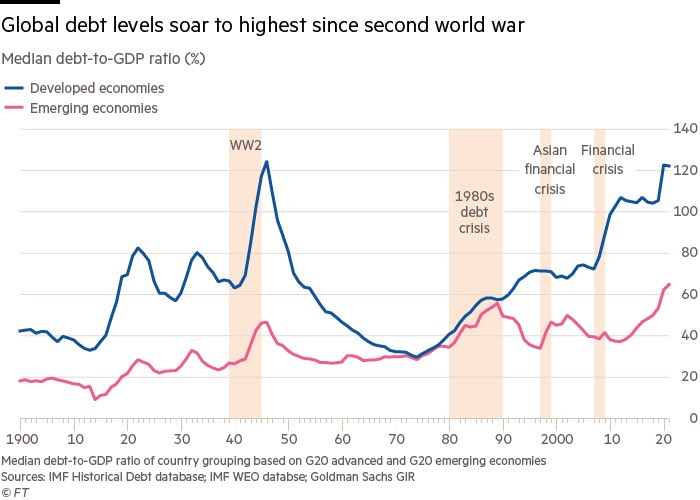

(FT): DE GEMIDDELDE STAATSSCHULD, ALS PERCENTAGE VAN DE ECONOMIE, VAN DE ONTWIKKELDE EN OPKOMENDE LANDEN, ZONDER ALLE ANDERE SCHULDEN: EEN NIEUW RECORD SINDS DE TWEEDE WERELDOORLOG. SCHERP HOGERE INKOMSTEN- EN VERMOGENSBELASTINGEN ZIJN OP KOMST, NET ZOALS 70 JAAR GELEDEN. VOORAL DE TOP 10% ZAL BINNENKORT EEN ENORME STAP TERUG MOETEN DOEN.

Ondertussen is het beleid van de autoriteiten erop gericht om de enorme zwarte gaten op te vullen, die ontstaan zijn door de gigantische vraaguitval. Daarom is er geen sprake van echte stimuleringsmaatregelen. Na een onverwachte schok, zoals een Pandemie, moet nu eenmaal direct worden ingegrepen en het prijskaartje daarvan, in de vorm van hogere inkomsten- en vermogensbelastingen (vooral voor huizenbezitters met hun papieren winsten, die gedwongen zouden kunnen worden ingeleverd), is een zaak voor later. De Amerikaanse Federal Reserve is kennelijk zo somber over het economisch herstel, dat er maatregelen zijn aangekondigd ter waarde van 47% van de economie op jaarbasis! De balans van de FED gaat, via de aankoop van obligaties, 300% omhoog in vergelijking met afgelopen Januari, 2020!

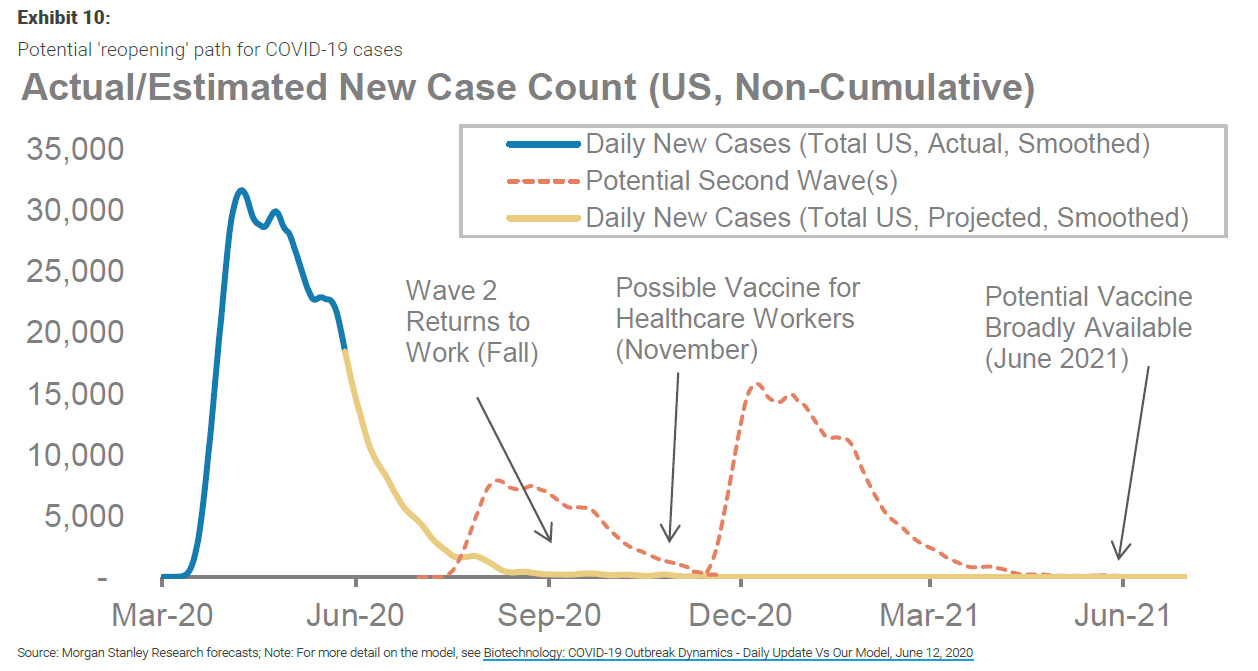

Dat werd, in eerste instantie, nagelaten tijdens de Grote Economische Depressie van de jaren '30, toen er trouwens geen Pandemie woedde. Een Pandemie is een kwestie van jaren, niet enkele maanden, ook al lopen aandelenmarkten vaak veel te voorbarig van stapel, omdat beleggers vrezen om 'de boot te missen' ('FOMO': fear of missing out). Maar er is nooit een vaccin ontwikkeld voor de vorige 18 COVID - virussen. Hoop doet leven! Er is nooit een Pandemie geweest zonder een tweede golf. Die tweede golf schijnt momenteel hier en daar al de kop op te steken, met name in Peking, Seoul en zelfs Berlijn. De wereld zal overal moeten wennen aan, regelmatig terugkerende, gerichte quarantaines, ook al wordt men daar moe van. En de behandeling van het trauma van zo'n Pandemie, vooral onder kleine kinderen en demente bejaarden, die hun kleinkinderen niet mochten zien, zal later een hele uitdaging worden. Het valt niet mee om zo'n psychische schok het hoofd te bieden, want de gehele wereld is tegenwoordig zo nauw met elkaar verbonden en daarom extra kwetsbaar.

(MORGAN STANLEY): DE MOGELIJK TWEEDE GOLF VAN COVID-19 EN EEN EVENTUEEL VACCIN DAARTEGEN. MORGAN STANLEY REKENT ER MOMENTEEL NOG OP, DAT EEN V-HERSTEL, EEN OPGAANDE AANDELENMARKT, EEN HOGERE GOUDPRIJS EN EEN VACCIN BINNENKORT IN HET VERSCHIET LIGGEN. PRESIDENT TRUMP MOEDIGT DIT SCENARIO, ALS 'CHEERLEADER', NATUURLIJK AAN MET HET OOG OP DE VERKIEZINGEN IN NOVEMBER.

(BLOOMBERG): DE DRAMATISCHE INSTORTING VAN DE AMERIKAANSE ECONOMIE OP JAARBASIS IN AFGELOPEN MEI, 2020. DIT TOONT AAN, DAT AAN DE VRIJE VAL, VANWEGE DE STRICTE QUARANTAINE, EEN EINDE LIJKT TE ZIJN GEKOMEN, MAAR DE WEG OMHOOG IS HEEL STEIL!

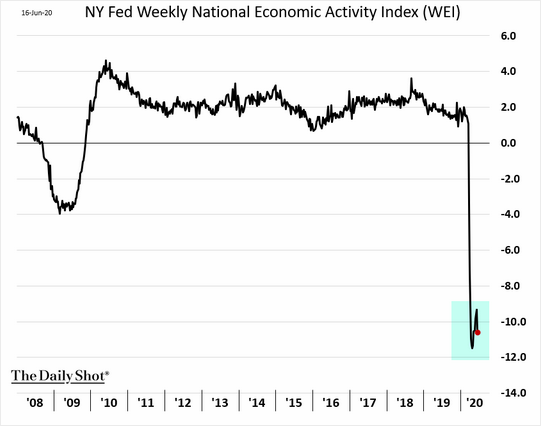

(NY FED WEEKLY ECONOMIC ACTIVITY INDEX - WEI): ELK ECONOMISCH HERSTEL LIJKT, IN HET BEGIN, WELISWAAR OP EEN V-PATROON, MAAR OM DE OPGELOPEN SCHADE IN TE HALEN, WORDT EEN TITANENSTRIJD.

De huidige onderlinge verbondenheid van de gehele wereld, vanwege de verregaande globalisering, zou extra op de proef worden gesteld als er ooit weer onverwacht specifieke natuurrampen plaatsvinden, die men nu allang is vergeten. Denk eens aan de uitbarstingen van de vulkanen van Krakatoa in 1883 en van Tambora in 1815 in het toenmalige Nederlands-Indie, die toen al overal het klimaat veranderden. In 1816 moest men het doen zonder een zomer! De wereld draait tegenwoordig op strakke 'just-in-time' schema's, die dan opeens weg zouden vallen. Heeft u genoeg in huis om daarop wat voorbereid te zijn?

Het economisch herstel zal echter veel meer tijd vergen dan gehoopt, vanwege jarenlange sociale distantieering, de reorganisatie van de mondiale toeleveringsketen en de huidige excessieve schuldenlasten, die velen de das zullen omdoen, hoe laag de rentekosten ook mogen zijn. Heeft Lady Corona de genadeslag toegebracht aan de 75-jarige superkredietcyclus? Niets blijft meer bij het oude. In de laatste 30 jaar was elk, kredietgedreven, economisch herstel al zwakker dan de vorige en het herstel van de laatste 10 jaar had veel weg van een L-herstel. De aandelenmarkten vierden feest, omdat bedrijven, meestal met geleend geld, massaal hun eigen aandelen inkochten ('financieele engineering'). Een hogere koers betekende meestal een hogere financieele bonus voor de directie. Dat was dolle pret! Niemand wil toch dief zijn van zijn eigen portemonnee?

Dit toont aan, dat de aandelenmarkt tot alles in staat is, ondanks de tegenwind van een teleurstellende economie. Vergeet niet, dat 2020 een Amerikaans verkiezingsjaar is. Slechts 3 verkiezingsjaren beleefden een dalende beurs. Desnoods worden er straks reusachtige investeringsprojecten in infrastructuur en defensie aangekondigd. Desnoods koopt de Federal Reserve straks aandelen of beleggingsfondsen (ETF's), net zoals de Zwitserse Nationale Bank (SNB) en de Bank of Japan (BOJ). Desnoods introduceert de Federal Reserve een officieele Negatieve Rente, net zoals de Bank of Japan (BOJ), de SNB en de ECB. Er zijn geen grenzen aan de financieele engineering van Centrale Banken en overheden, noch aan de hebzucht van 'beleggers' en speculanten!

Ligt er nog een parabolische MELT-UP van de beurskoersen in het verschiet met het oog op de mogelijke herverkiezing van President TRUMP? President TRUMP staat misschien achter in de opinie-peilingen, maar zijn verkiezingskas is nu ongeveer $ 255 miljoen tegenover $ 100 miljoen voor BIDEN.

(BLOOMBERG): DE S&P 500 INDEX OP LOGARITHMISCHE EN OP LINEAIRE SCHAAL: GROOT VERSCHIL! ZONDER LOGARITHMISCHE SCHAAL, LIJKT DE MEESTE STIJGING IN DE LAATSE 30 JAAR TE HEBBEN PLAATSGEVONDEN EN VERDWIJNT, BIJVOORBEELD, DE GROTE CRASH VAN 1929!

https://www.investopedia.com/ask/answers/05/logvslinear.asp

(KIMBLE)(Mei, 2020): DE DOW JONES INDEX VAN 30 GROTE AANDELEN (LOGARITHMISCHE SCHAAL!) BEVINDT ZICH AL 40 JAAR BINNEN EEN STIJGEND KANAAL EN DE GROTE AANDELENHAUSSE SINDS 1980 IS, CHARTTECHNISCH GEZIEN, NOG STEEDS IN TACT, DANKZIJ VOORNAMELIJK 6 (!) ZWAARWEGENDE AANDELEN. ER IS EEN BEKENDE GEZEGDE: 'IT AIN'T OVER TILL THE FAT LADY SINGS' WAT WORDT TOEGESCHREVEN AAN EEN OPERA OF AAN EEN SPORTEVENEMENT. SOCRATES ZEI EENS: 'HET ENIGE, WAT IK ZEKER WEET, IS, DAT IK NIKS WEET'. DUS, ONDANKS ALLES, ZOUDEN DE MARKTEN NOG JAREN VROLIJK VERDER KUNNEN STIJGEN, OM WELKE REDEN DAN OOK, MITS HET LAAGTEPUNT VAN AFGELOPEN MAART STAND HOUDT. LIQUIDITEITS GEDREVEN MARKTEN ZIJN NU EENMAAL, GEDURENDE EEN BEPAALDE TIJD, TOT ALLES IN STAAT, ONGEACHT WAARDERINGEN EN ECONOMISCHE OMSTANDIGHEDEN.

https://www.investopedia.com/ask/answers/05/logvslinear.asp

(KIMBLE)(Mei, 2020): DE DOW JONES INDEX VAN 30 GROTE AANDELEN (LOGARITHMISCHE SCHAAL!) BEVINDT ZICH AL 40 JAAR BINNEN EEN STIJGEND KANAAL EN DE GROTE AANDELENHAUSSE SINDS 1980 IS, CHARTTECHNISCH GEZIEN, NOG STEEDS IN TACT, DANKZIJ VOORNAMELIJK 6 (!) ZWAARWEGENDE AANDELEN. ER IS EEN BEKENDE GEZEGDE: 'IT AIN'T OVER TILL THE FAT LADY SINGS' WAT WORDT TOEGESCHREVEN AAN EEN OPERA OF AAN EEN SPORTEVENEMENT. SOCRATES ZEI EENS: 'HET ENIGE, WAT IK ZEKER WEET, IS, DAT IK NIKS WEET'. DUS, ONDANKS ALLES, ZOUDEN DE MARKTEN NOG JAREN VROLIJK VERDER KUNNEN STIJGEN, OM WELKE REDEN DAN OOK, MITS HET LAAGTEPUNT VAN AFGELOPEN MAART STAND HOUDT. LIQUIDITEITS GEDREVEN MARKTEN ZIJN NU EENMAAL, GEDURENDE EEN BEPAALDE TIJD, TOT ALLES IN STAAT, ONGEACHT WAARDERINGEN EN ECONOMISCHE OMSTANDIGHEDEN.

(DEUTSCHE BANK): HET AANTAL 'SPOOKFIRMA'S', DIE NIET GENOEG WINST MAKEN OM DE SUPERLAGE RENTE EN AFLOSSING TE BETALEN, ZIJN IN DE GEHELE WERELD SCHRIKBAREND GESTEGEN. DAAROM IS DE MARKT VAN ZEKERGESTELDE LEENOBLIGATIES (COLLATERILIZED LOAN OBLIGATIONS - CLO's) TER WAARDE VAN ONGEVEER $ 1000 MILJARD, WELKE DOOR HET BANKWEZEN MEESTAL BUITEN DE BOEKEN WORDT GEHOUDEN, EEN POTENTIEELE FINANCIEELE TIJDBOM, VERGELIJKBAAR MET DE VERKAPTE OBLIGATIES (COLLATERALIZED DEBT OBLIGATIONS - CDO's), DIE O.A. DE FINANCIEELE CRISIS IN 2008 VEROORZAAKTEN. MAAR CENTRALE BANKEN ZIJN ER TROTS OP, DAT HUN SOEPEL MONETAIR BELEID ERVOOR ZORGT, DAT DE WERKLOOSHEID IN TOOM WORDT GEHOUDEN, OOK AL BLIJFT HET AANTAL 'SPOOKFIRMA'S' STIJGEN.

In tegenstelling tot elke andere crisis, zonder een gedwongen quarantaine, is er bijna geen enkele sector, die niet wordt getroffen in de huidige malaise. De golf van faillissementen van grote, middelgrote en kleine bedrijven is pas begonnen en wordt ernstig onderschat, want het bedrijfsleven is door de bedrijfsschuld nog nooit zo kwetsbaar geweest als nu. Bedrijfschuld werd immers aangemoedigd door de lage rente en de aftrekbaarheid daarvan. Verder is 70% van de werkende bevolking werkzaam in middelgrote en kleine bedrijven, die vaak, wat overheidssteun betreft, tussen wal en schip vallen. Daarom zal de structurele werkeloosheid in de komende jaren ongewoon hoog blijven, net op het moment, dat de automatisering en de robotisering van de fabricagesector een hele hoge vlucht zullen nemen. Kunstmatige Intelligentie (Artificial Intelligence - AI) en 3D Printing zetten hun opmars voort. Talloze banen in de dienstensector, die in de ontwikkelde landen nu verreweg het grootst is, zullen niet terugkeren, omdat vele kredietgedreven bedrijven het loodje moeten leggen.

Opvallend is, dat de Centrale Banken en de Overheden totaal onvoorbereid waren op de crisis van Lady Corona, want zij waren nog hun wonden aan het likken van de vorige Grote Financieele Crisis van 2008. Alle maatregelen van destijds, inclusief de $ 25.000 miljard aan obligaties en aandelen van de vorige Kwantitatieve Verruimingen (QE) plus de te hoge begrotingstekorten plus een officieel beleid van Nul of Negatieve Rente, waren nog nauwelijks teruggedraaid. De autoriteiten zijn nu gedwongen om een nog grotere gok te nemen ('doubling down') met een beleid van 'ongezond geld'.

Wordt er nu olie op het vuur gegooid, wat het algemene vertrouwen in het huidige, ongedisciplineerde, 'fiat'-geldsysteem uiteindelijk definitief ondermijnt? Is de wereld op weg naar het wegvagen van alle besparingen en schulden tegelijk? Hoe eindigt deze 'show'? Is ruilhandel in zicht? Gaat het geld naar de hel? Is dan 'the sky the limit' voor de Fysieke Goudprijs? In werkelijkheid is echt 'gelddrukken', zoals Modern Monetary Theory (MMT) en 'Helikoptergeld', nog steeds wettelijk verboden, behalve incidenteel, en de landen met een QE, die viermaal zo groot is dan die van Amerika, namelijk die van Japan en Zwitserland, hebben dan ook nog steeds deflatie en een structurele hausse in obligaties, geen hyperinflatie.

Het internationale financieele systeem, dat zich in de afgelopen 100 jaar heeft ontwikkeld, is gecompliceerd, ook voor ingewijden, en is voortdurend aan verandering onderhevig. Als men het eenmaal denkt te begrijpen, dan blijkt steeds weer, dat de vork toch weer anders in de steel zit. Dat komt, omdat de mens zeer vindingrijk is, zoals bij de magie van onzichtbare derivaten(!). Daarom kunnen zelfs de knapste knoppen onder de Centrale Bankiers, economen en autoriteiten, een economische opgang of neergang nooit voorspellen, laat staan voorkomen, ondanks hun gereedschapskist ('toolkit') vol met 'vernuftige' beleidsmaatregelen.

(BLOOMBERG): BESPARINGEN ALS PERCENTAGE VAN HET BESCHIKBARE INKOMEN ZIJN OVERAL OMHOOGGESCHOTEN. NA ELKE ECONOMISCHE EN POLITIEKE SCHOK IS DE SPAARQUOTE ALTIJD STRUCTUREEL HOOG GEBLEVEN ('SAVINGS GLUT'). DAT VERKLAART HET STEEDS AFNEMENDE EFFECT VAN ELKE MONETAIRE STIMULERING IN DE LAATSTE DECENNIA. DE TOENEMENDE VERGRIJZING EN DE EXCESSIEVE SCHULDENLAST DOEN ER NOG EEN SCHEPJE BOVENOP. BOVENDIEN IS HET AANTAL HUWELIJKEN IN HET WESTEN, ONDANKS ALLES, HET LAAGST IN HONDERD JAAR, WAT HET AANTAL JONGE CONSUMENTEN OP DEN DUUR VERDER VERKLEINT.

Ondertussen blijft de kernconsumentenprijsinflatie ('Core', ex- de volatiele voedsel- en energiecomponenten) bijzonder laag. Tegelijkertijd is er al 20 jaar geen sprake van een loon- en prijsspiraal, zoals in de inflatoire jaren '70. De gemiddelde werknemer heeft al 20 jaar geen reeele loonstijging meegemaakt, terwijl de gemiddelde directeur, vooral in Amerika, een periode met vele topjaren beleefde. De stijging van lokale huizenprijzen is tijdelijk opgepompte activa-inflatie, al naar gelang de cultuur van tophypotheken, buitenlands vluchtkapitaal en het soepele monetaire beleid van de Centrale Bank, vooral in een tijd van toenemende vergrijzing. Maar elke bubbel barst, vroeg of laat, vooral als de werkloosheid stijgt.

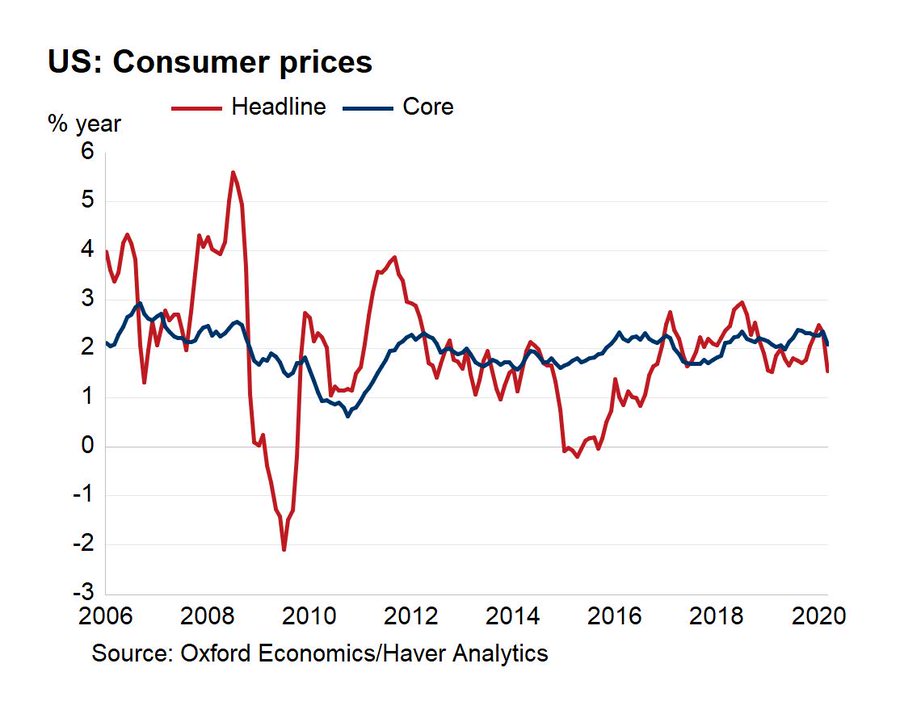

(OXFORD ECONOMICS/HAVER ANALYTICS): DE AMERIKAANSE CONSUMENTENPRIJSINFLATIE IS SINDS 2008 IN EEN NEERGAANDE TREND (VERBINDT DE TOPPEN VAN DE RODE LIJN MET ELKAAR). DE HUIDIGE CRISIS LIJKT ERGER DAN DIE IN 2008 - 2009, TOEN TIJDELIJKE DEFLATIE PLAATSVOND. ZAL DEFLATIE ZICH NU WEER VOORDOEN, NA DE ENE BRUTE UITVERKOOP NA DE ANDERE?

(MARKETEAR): DE AMERIKAANSE KERNCONSUMENTENPRIJSINFLATIE ('CORE CPI'), EX- DE VOLATIELE ENERGIE EN VOEDSELCOMPONENTEN, IS NU NEGATIEF(!) ALS DEZELFDE METHODE ALS DIE VAN DE EUROZONE ZOU WORDEN GEHANTEERD. HET VERSCHIL LIGT AAN HET GEBRUIK VAN 'OWNERS EQUIVALENT RENT' (OER), WAARBIJ EEN HUISEIGENAAR EEN BEPAALDE HUUR ZOU BETALEN ALS HIJ HUURDER ZOU ZIJN GEWEEST. AMERIKAANSE HUREN ZIJN TEGENWOORDIG AL IN EEN NEERGAANDE TREND.

(GOLDPRICE.ORG): ONDANKS AL HET EXCESSIEF OPTIMISME, IS DE GOUPRIJS IN DOLLARS, IN WELKE VALUTA DIE DAGELIJKS WORDT VASTGESTELD, NOG STEEDS BENEDEN HET VORIGE HOOGTEPUNT VAN $ 1889.70 IN 2011. IN ANDERE VALUTA'S IS DE GOUDPRIJS ALLANG NAAR BOVEN UITGEBROKEN, OMDAT 99% VAN ALLE VALUTA'S WANHOPIG PROBEREN OM TE DEVALUEREN TEGENOVER DE USD. KAN HET ZIJN, DAT DE GOUDPRIJS IN USD AARZELT, OMDAT DIE MEESTAL, HISTORISCH GEZIEN, DE CONSUMENTENPRIJSINFLATIE VOLGT, WELKE EERST LIJKT TE ZULLEN DALEN? WE ZULLEN ZIEN. MAAR FYSIEK GOUD BLIJFT EEN ESSENTIEEL ONDERDEEL VAN EEN PORTEFEUILLE ALS VERZEKERING, ONGEACHT DE PRIJS, ONDANKS DE OPSLAGKOSTEN EN ONDANKS HET GEBREK AAN DIVIDENDRENDEMENT. DE RENTE IS IMMERS SUPERLAAG OF NEGATIEF. HET HEEFT ZIJN WAARDE DOOR DE EEUWEN HEEN BEWEZEN ALS BESCHERMING TEGEN HET ONDENKBARE EN HET HEEFT GEEN TEGENPARTIJRISICO. HET IS EEN WEGLEGGERTJE. HET IS TASTBAAR, DUS IS ALTIJD WAT WAARD, IN TEGENSTELLING TOT BITCOIN.

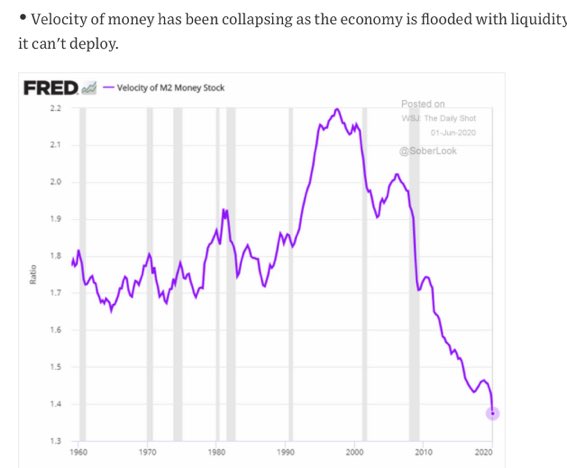

Consumentenprijsinflatie krijgt geen kans, zolang geld geen 'hete aardappel' wordt, vanwege de oppotting van inkomsten, voornamelijk door de onzekerheid over de toekomst. De omloopsnelheid van het geld ('velocity' of 'multiplier'), de voorwaarde voor inflatie, is al 20 jaar aan het dalen en staat nu het laagst in 60 jaar. Zolang echt 'helikoptergeld' verboden is, behalve in incidentele gevallen, waarna het onmiddellijk moet stoppen, zal er voorlopig geen inflatie in velden of wegen te bekennen zijn. Waarom praat menigeen dan over 'gelddrukken' van de Centrale Banken? Dat komt, omdat men kennelijk te lui is om zich op de hoogte stellen van wat er werkelijk gebeurt.

(SOBER LOOK)(StLouisFED): ZONDER EEN HOGERE OMLOOPSNELHEID VAN HET GELD ('VELOCITY'), KRIJGT ECHTE INFLATIE GEEN KANS. DIE IS AL 20 JAAR GEDAALD EN STAAT NU OP EEN 60-JARIG LAAGTEPUNT! UITSLUITEND 'ECHT HELIKOPTERGELD', WAT NU NOG WETTELIJK VERBODEN IS, EN GELD TOT EEN 'HETE AARDAPPEL' ZOU MAKEN, ZOU DE OMLOOPSNELHEID VAN HET GELD VERHOGEN. MAAR DAN ZOU GELD BEHANGPAPIER KUNNEN WORDEN EN DAN KOMT ER REVOLUTIE!

Als er werkelijk geld zou worden 'gedrukt', dan zouden alle gewone obligaties, die momenteel veel meer waard zijn dan alle aandelen, 'vodjes papier' zijn geworden. Het tegendeel is in de laatste 40 jaar gebeurd! De realiteit is, dat bijvoorbeeld de Lange Amerikaanse Staatsobligaties (Long Treasuries) het in die periode nog veel beter hebben gedaan dan de S&P 500 index, naarmate de rendementen bleven dalen met een dienovereenkomstige waardestijging. Dat blijft zo in de komende deflatoire tijden.Verder was de Lange Japanse Staatsobligatie (JGB) de absolute winnaar van alle Japanse beleggingen, ondanks het extreme monetair beleid van de laatste decennia en de superhoge staatsschuld. Men koopt obligaties nooit om de coupon, die wel of niet laag is, maar uitsluitend, als men gelooft, dat het rendement zal blijven dalen, om welke reden dan ook. Mocht het rendement negatief zijn, dan stijgt de waarde, als dat rendement nog negatiever wordt.

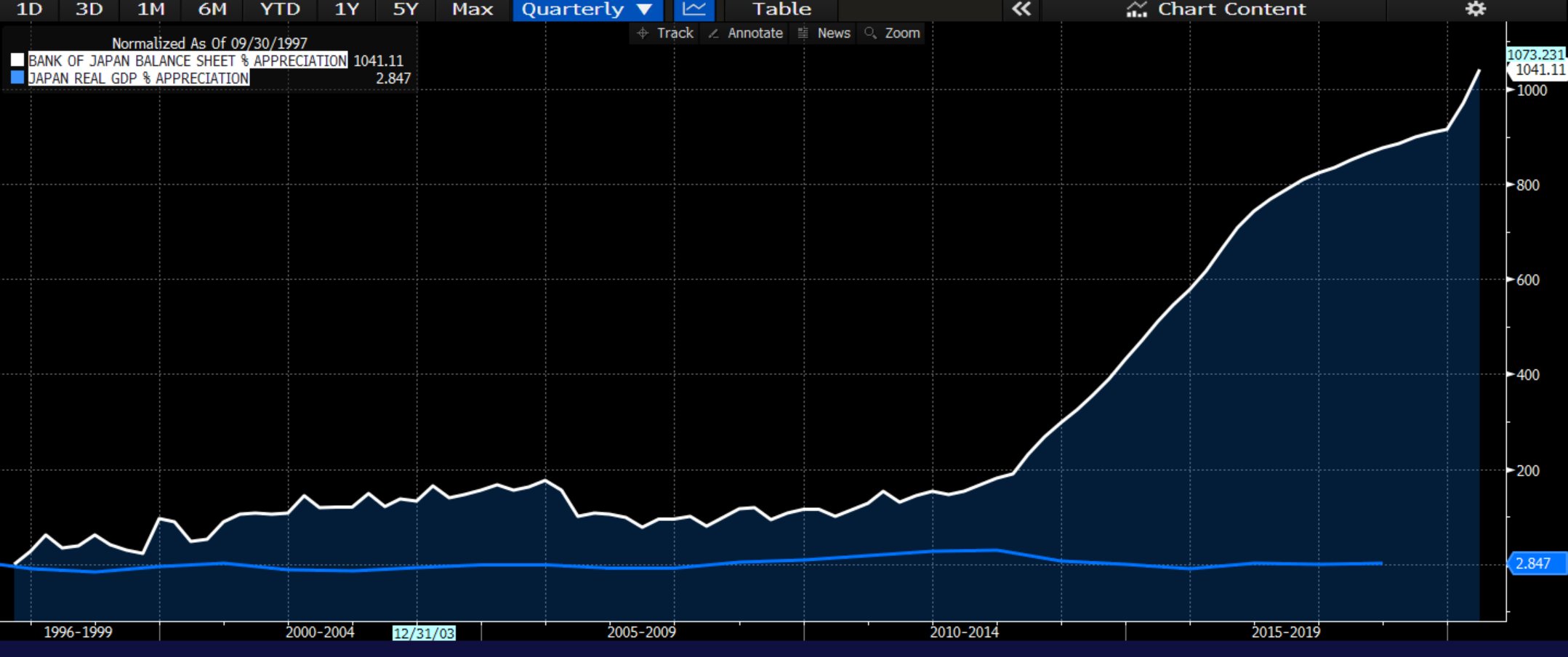

(STOCKCHARTS): NA 25 JAAR VAN EXTREME MONETAIRE VERRUIMING (QE), IS DE ECONOMISCHE GROEI EN INFLATIE VAN JAPAN NAUWELIJKS GESTEGEN. JAPANSE BURGERS HEBBEN BESPARINGEN VOORTDUREND VERHOOGD, OOK AL OMDAT DE VERGRIJZING 10 JAAR VERDER IS DAN IN ANDERE ONTWIKKELDE LANDEN. DE LANGE JAPANSE STAATSOBLIGATIE (JGB), ZO VERGUISD DOOR DE HYPERINFLATIONISTEN, WAS DE ALLERBESTE JAPANSE BELEGGING IN DIE AFGELOPEN PERIODE. GEEN JAPANNER HEEFT DE SCHOK VAN 1990 VERGETEN.

(LACALLE): DE ENORME EXPLOSIE VAN DE BALANS VAN DE BANK OF JAPAN (BOJ), VIA AANKOPEN VAN OBLIGATIES EN AANDELENBELEGGINGSFONDSEN (ETF'S), HEEFT, IN DE AFGELOPEN 10 JAAR, NOOIT GELEID TOT REEELE ECONOMISCHE GROEI NOCH TOT INFLATIE. ER IS NOG STEEDS DEFLATIE EN ECONOMISCHE STAGNATIE IS NOG STEEDS, WAT DE KLOK SLAAT. HERHALEN IS DE KRACHT VAN HET LEREN, MAAR NIET VAN HET OP GANG KRIJGEN VAN ECONOMISCHE ACTIVITEIT! CENTRALE BANKIERS ZIJN GEEN 'MASTERS OF THE UNIVERSE'. MAAR WAT ER WEL GEBEURDE, WAS EEN VERSCHUIVING VAN PRIVE-SCHULD NAAR STAATSSCHULD, TERWIJL DE JAPANSE WERKLOOSHEID DE 3% NOOIT TE BOVEN GING.

Wat waarschijnlijk verbazing wekt, is, dat de rente het laagst is in 5000 jaar! Als er ooit echte inflatie aan de horizon zou verschijnen, dan zou de rente omhoog schieten als een raket. Maar er ligt een lange periode van structurele economische stagnatie in het verschiet en elke rentestijging is tijdelijk:

(BANK OF ENGLAND): https://www.bankofengland.co.uk/-/media/boe/files/working-paper/2020/eight-centuries-of-global-real-interest-rates-r-g-and-the-suprasecular-decline-1311-2018

Kwantitatieve verruiming ('Quantitative Easing' - QE) is niets anders dan het beschikbaar stellen van Geld 'uit het niets' in ruil voor voornamelijk schuldpapier ('Asset Swap'), waarbij de geldcirculatie ('Monetary Base') weliswaar stijgt, maar nauwelijks de totale geldhoeveelheid ('Money Supply'). Het geld ('liquiditeit') wordt in het systeem verhoogd door activa rond te pompen ('recycling'), zonder dat dat geld direct in handen komt van Jan Publiek. Tegelijkertijd is 95% van de geldschepping trouwens te danken aan het particuliere bankwezen, niet de Centrale Banken, doormiddel van kredieten in ruil voor onderpand of kasstromen.

(MACROBOND/NORDEA): DE GELDCIRCULATIE, HET DIRECTE GELD IN OMLOOP, ('MONETARY BASE') WAT DE INFLATIE BEPAALT EN DEEL IS VAN DE TOTALE GELDHOEVEELHEID ('MONEY SUPPLY') IS NAUWELIJKS GESTEGEN, ONDANKS DE ENE MONETAIRE STIMULERING(QE) NA DE ANDERE . DE OMLOOPSNELHEID VAN HET GELD ('VELOCITY' OF 'MULTIPLIER') DAALT AL 20 JAAR, OMDAT MEN STEEDS MEER KOPSCHUW WORDT, VANWEGE DE ONZEKERHEDEN OP LANGE TERMIJN (PENSIOENKORTINGEN!).

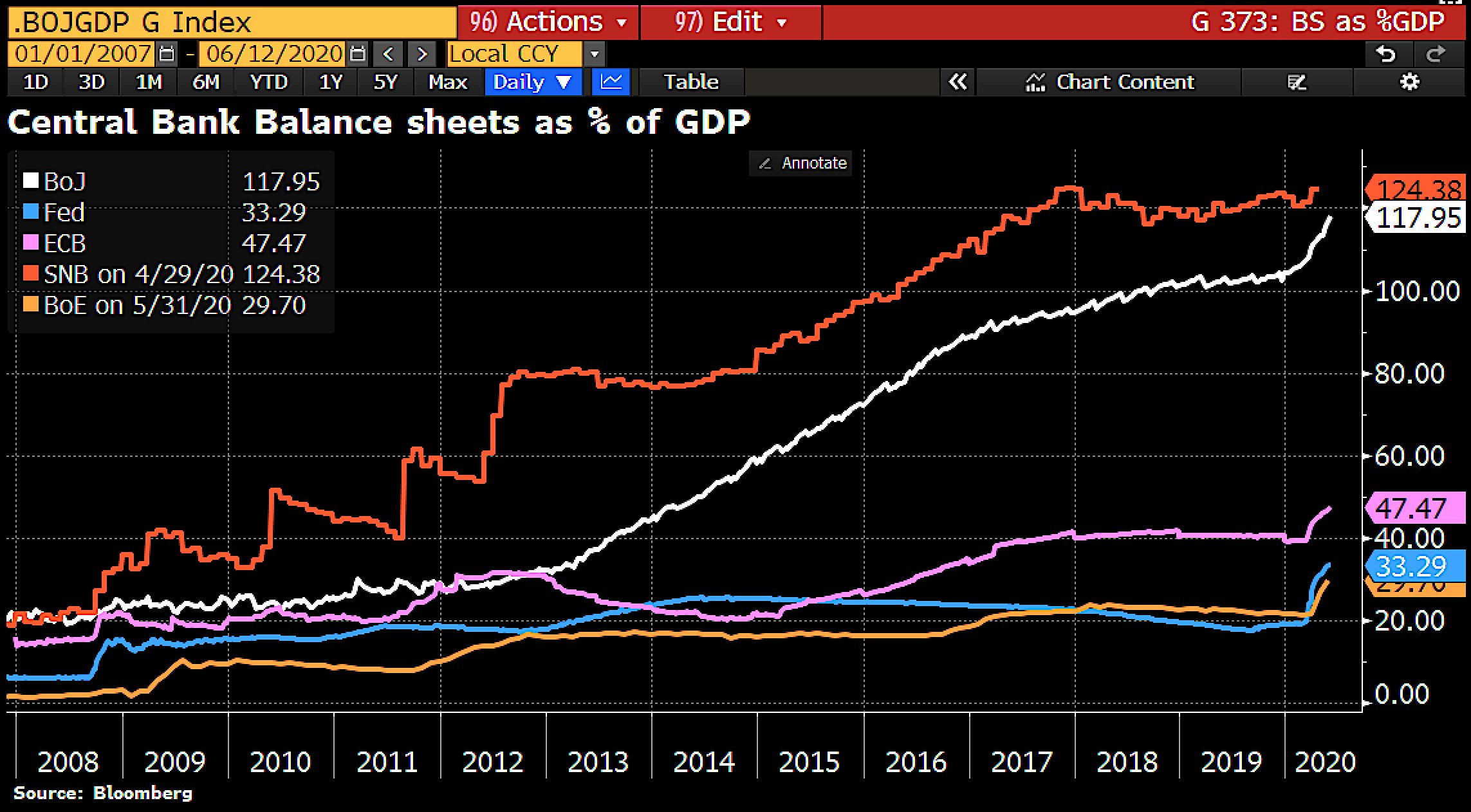

(BLOOMBERG): DE BALANSEN VAN DE ZWITSERSE NATIONALE BANK (SNB) EN DIE VAN DE BANK OF JAPAN (BOJ), ALS PERCENTAGE VAN HUN ECONOMIE, ZIJN DOOR HUN KWANTITATIEVE VERRUIMING (QE) HET MEEST OPGEZWOLLEN EN STAAN VER BOVEN DIE VAN ANDERE CENTRALE BANKEN. DE SNB PROBEERT OM DE STIJGING VAN DE ZWITSERSE FRANK (CHF) TEGEN TE HOUDEN. DE HOGERE BALANSEN VAN CENTRALE BANKEN HEBBEN EEN VERMOGENSEFFECT EN HOUDEN ACTIVA-INFLATIE VAN AANDELEN, OBLIGATIES EN ONROEREND GOED, NIET CONSUMENTENPRIJSINFLATIE, OP PEIL.

In tegenstelling tot de 3 eerdere extreme monetaire maatregelen (QE's), na de Grote Financieele Crisis van 2009, heeft de recente Super Kwantitative Verruiming nog weinig effect gehad op de 40-jarige hausse van obligaties. De 3 vorige QE's hadden een tijdelijke stijging van rendementen tot gevolg, met een dienovereenkomstige waardedaling. Maar sinds de recente interventie van de Amerikaanse Federal Reserve in Maart, 2020, zijn kwaliteitsobligaties alsmede rommelobligaties van lagere kwaliteit, al met 15 tot 20% gestegen, ondanks de kolossale uitgifte van Treasuries en Bedrijfsobligaties. De aangekondigde aankoop van obligaties door de Federal Reserve is nog nauwelijks in gang gezet! Was men bezig om de Federal Reserve voor te zijn ('frontrunning')? Dit duidt erop, dat het Grote Geld hoogstens rekening houdt met een L- of W- of Z- of U-herstel, maar geen V-herstel.

(BLOOMBERG): DE TOTALE WAARDERING VAN ALLE OBLIGATIES IN DE WERELD HEEFT ONLANGS EEN NIEUW HOOGTEPUNT ALLER TIJDEN BEREIKT, ONDANKS EEN RECORD AAN UITGIFTE! LAGERE RENDEMENTEN BETEKENEN HOGERE WAARDERINGEN. DE OVERDUIDELIJKE BOODSCHAP VAN OBLIGATIES IS, DAT VOORLOPIG NOEMENSWAARDIGE INFLATIE OF ECONOMISCHE GROEI HELEMAAL NIET IN ZICHT ZIJN.

(BLOOMBERG): DE LQD, DE GROOTSTE AMERIKAANSE ETF VOOR KWALITEITSOBLIGATIES, HEEFT EEN NIEUW HOOGTEPUNT AANGETIKT, AANGEMOEDIGD DOOR DE AANGEKONDIGDE AANKOPEN VAN BELEGGINGSFONDSEN IN OBLIGATIES (ETF'S), ALSMEDE VAN AFZONDERLIJKE BEDRIJFSOBLIGATIES DOOR DE FEDERAL RESERVE ZELF. IS ER SPRAKE VAN 'FRONTRUNNING', VOORDAT DE FED KOOPT?

Als er werkelijk geld zou zijn 'gedrukt', zou de Dollar allang zijn ingestort, maar die is tegenover 99% van alle valuta's al 12 jaar lang omhooggegaan. Misschien volgt het beste nog, zodra de onvolmaakte Euro, die, na 20 jaar, nog steeds niet voldoet aan de basisvoorwaarden van een valuta, valt. Iedere lidstaat van de Eurozone zou zich nu moeten voorbereiden op zo'n mogelijkheid, want een valuta, gebouwd op drijfzand, overleeft een echte crisis niet, ook al is het een politiek project.

Tegen de algemene mening in, lijkt de opwaartse trend in de Dollar, sinds 2008, zich voort te zetten, met onderbrekingen, vooral vanwege het veel ruimere monetair beleid van andere Centrale Banken dan dat van de Amerikaanse Federal Reserve. Een hogere Dollar is deflatoir voor Amerika zelf en voor de rest van de wereld. Als de Federal Reserve er niet in slaagt om de Dollar naar beneden te praten, dan wordt de kans op een officieele Negatieve Amerikaanse Rente groter. Maar een hogere Dollar zou ook een wapen (!) kunnen worden in de Koude Oorlog met China, die gigantische externe Dollarschulden heeft opgelopen, welke dan veel hoger zouden worden. De mening van President Trump over de Dollar schijnt gedraaid te zijn naar neutraal. Dat belooft wat! De meeste partijen zitten 'short' de Dollar, speculerend op een daling, waardoor een klassieke 'Short Squeeze', waarbij ingenomen 'short'-posities moeten worden afgedekt met het aankopen van Dollars, een verrassende ontwikkeling zou zijn voor de kudde van Dollarpessimisten.

Voorlopig is er geen enkele kans op enig alternatief voor de huidige Dollarstandaard. De wereld is nerveus over de Euro en de valuta's van enkele andere autocratische landen, waar democratie en onafhankelijke rechtspraak ontbreken, en die kapitaalcontroles en een relatief kleine obligatiemarkt hebben. Het land van een wereldmunt moet bovendien een betalingsbalanstekort toelaten, anders ontstaat er een tekort aan zo'n munt. Het IMF, met Amerika als voornaamste financierder, is de brandweer voor ernstige valutacrisissen, en zal nooit de kans krijgen om de rol van wereldmunt te vervullen. De Amerikaanse economie, als percentage van de wereldeconomie, is sinds 1960 weliswaar gedaald van 60% naar 25% (met 3% van de wereldbevolking!), maar 79.5% van de wereldhandel wordt nog in Dollars afgehandeld en 84% van alle externe wereldschuld luidt in Dollars. Dat laatste komt, omdat er op de internationale kapitaalmarkt weinig vraag is naar obligaties in andere valuta's, vanwege beperkte verhandelbaarheid.

(FORWARD RATE BIAS)(USD TRADE WEIGHTED): INCLUSIEF HET POTENTIEELE RENDEMENT OP BASIS VAN DE 'CARRY', WAARBIJ EEN VALUTA MET EEN HOGER RENDEMENT DIENT ALS FINANCIERING VAN EEN VALUTA MET EEN LAGER RENDEMENT, EXCLUSIEF EEN EVENTUELE HEFBOOM.

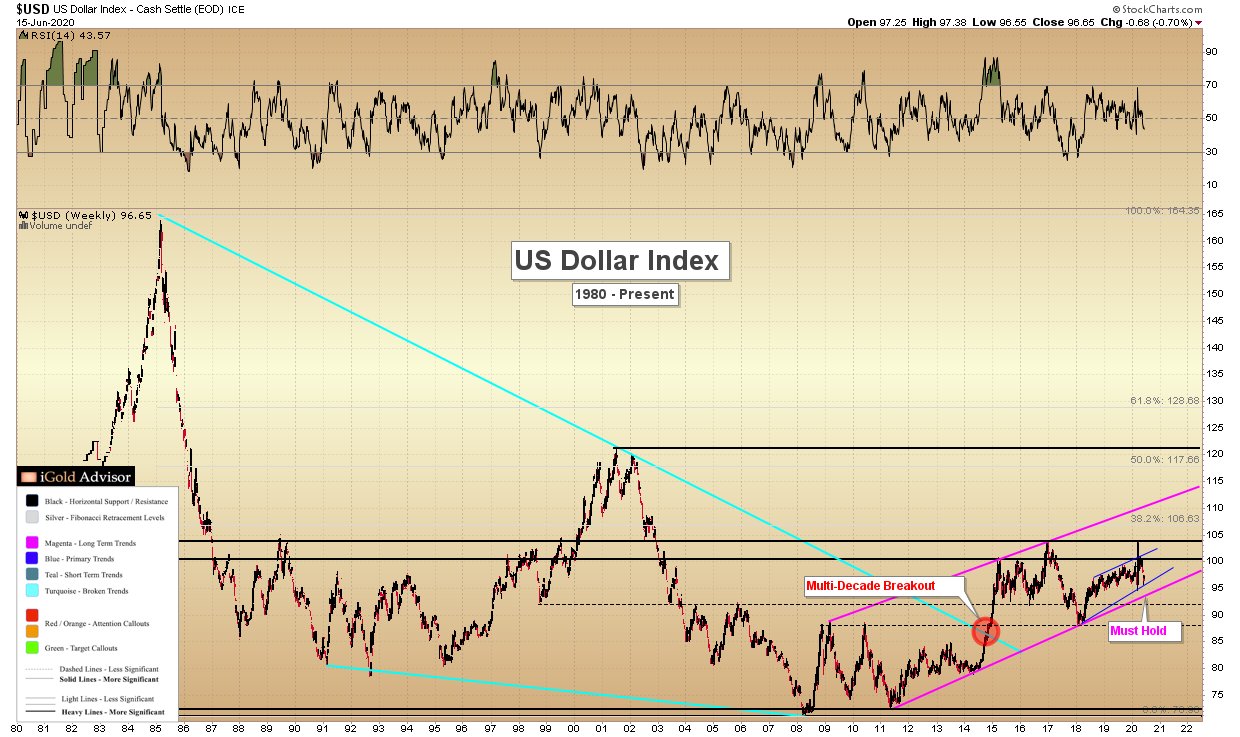

(BLOOMBERG): DE U.S. DOLLAR INDEX (DXY) IS EEN INDEX VAN DE USD TEGENOVER EEN MANDJE VAN VERSCHILLENDE VALUTA'S, WAAR DE EURO ZO'N 57.6% UITMAAKT. HIERUIT BLIJKT, DAT DE DOLLAR NOG RELATIEF LAAG STAAT VERGELEKEN MET 2000 EN 1985.

(ADX): DEZE AFBEELDING GEEFT DE OPGAANDE TREND WEER VAN DE EURO TEGENOVER DE DOLLAR, MET DE DEUTSCHMARK ALS VOORLOPER, SINDS 1971! HET LIJKT HEEL SPANNEND TE WORDEN, WANT ALS DEZE TREND NAAR BENEDEN ZOU WORDEN DOORGEBROKEN, DAN IS ER EEN VERDERE DALING VAN DE EURO TE VERWACHTEN NAAR MINSTENS 0,80. WOW!

Ondanks de lage of negatieve rente is het devies dus in de komende jaren: sparen, sparen, sparen! Vanwege de wereldwijde overcapaciteit van alles, de excessieve schulden en de voortschrijdende vergrijzing, is er 10 jaar geen inflatie of zelfs deflatie. Kijk maar naar Japan in de afgelopen decennia. Japan, met de langste levensverwachting ter wereld, was de andere ontwikkelde landen 15 jaar voor. Daarom is te verwachten, dat de opgepompte, kredietgedreven huizenprijzen, vooral in Duitsland en in de Nederlandse Randstad, het in de komende jaren meer zullen moeten ontgelden dan algemeen verwacht:

(BLOOMBERG): IS DE 10-JARIGE HAUSSE IN DUITSE EN NEDERLANDSE HUIZENPRIJZEN VOORBIJ? MET NAME DE STRUCTUREEL HOGERE WERKLOOSHEID, VANWEGE DE INKRIMPING VAN DE WERELDHANDEL, ZAL EEN BESLISSENDE ROL SPELEN. BOVENDIEN WORDEN HUIZENBEZITTERS STRAKS HET DOELWIT VAN SCHERP HOGERE BELASTINGEN, WANT DE OVERHEID HEEFT GELD NODIG EN DE OVERHEID KRIJGT ALTIJD HAAR BENODIGDE GELD.

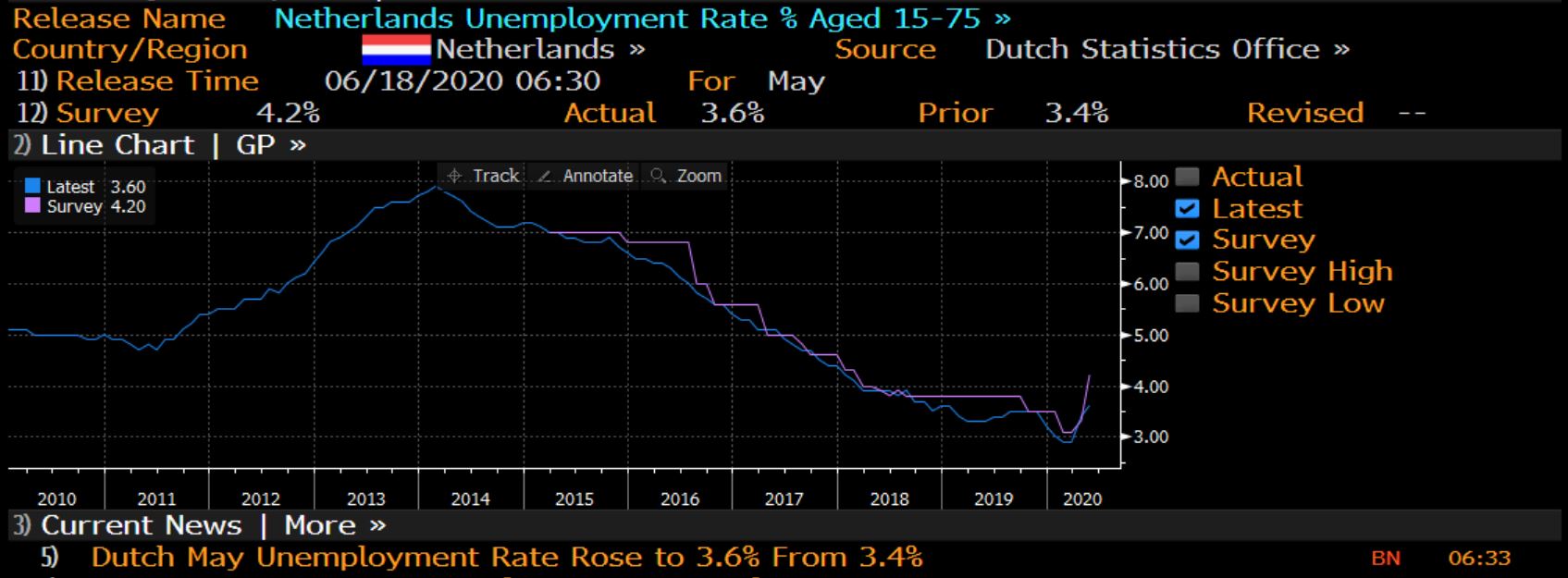

(BLOOMBERG): AAN DE 6-JARIGE DALING VAN DE WERKLOOSHEID IN NEDERLAND LIJKT EEN EINDE TE ZIJN GEKOMEN. NEDERLAND IS UITERST GEVOELIG VOOR DE WERELDHANDEL, DIE, OM ALLERLEI REDENEN, ZOALS DEGLOBALISERING, NU STRUKTUREEL INKRIMPT. LIGT EEN VERDUBBELING VAN DE NEDERLANDSE WERKLOOSHEID VAN 4% NAAR 8% IN HET VERSCHIET?

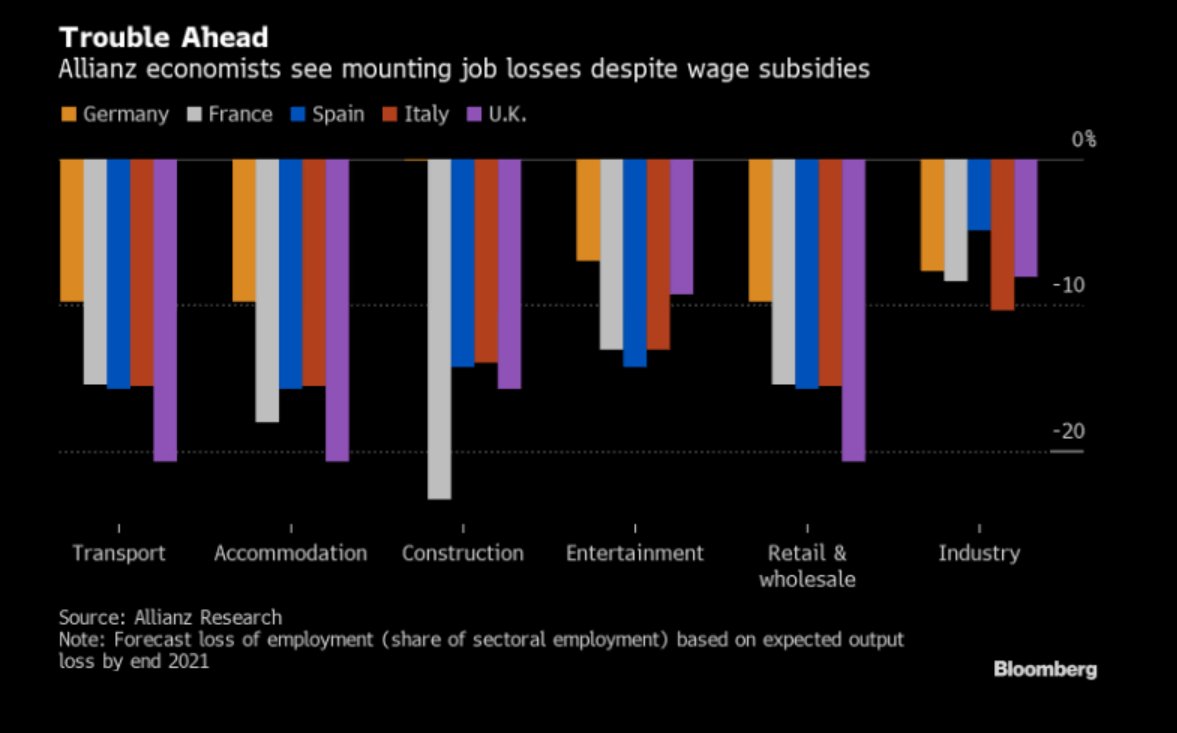

(BLOOMBERG)(ALLIANZ): DE GESCHATTE ZWARE KLAP IN WERKGELEGENHEID IN DE KOMENDE 18 MAANDEN IN 5 GROTE EUROPESE LANDEN. RIEMEN VAST!

Blijf veilig! Stay safe! VERGEET NIET, DAT 30% VAN DE CORONADRAGERS NOG GEEN SYMPTOMEN VERTONEN. BLIJF DUS ZOVEEL MOGELIJK BUITEN. HELAAS DUURT DEZE SITUATIE NOG JAREN.

DIEDERIK SCHMULL 18 Juni, 2020 Westcliff-On-Sea, ESSEX, U.K.

(BLOOMBERG): DE BALANSEN VAN DE ZWITSERSE NATIONALE BANK (SNB) EN DIE VAN DE BANK OF JAPAN (BOJ), ALS PERCENTAGE VAN HUN ECONOMIE, ZIJN DOOR HUN KWANTITATIEVE VERRUIMING (QE) HET MEEST OPGEZWOLLEN EN STAAN VER BOVEN DIE VAN ANDERE CENTRALE BANKEN. DE SNB PROBEERT OM DE STIJGING VAN DE ZWITSERSE FRANK (CHF) TEGEN TE HOUDEN. DE HOGERE BALANSEN VAN CENTRALE BANKEN HEBBEN EEN VERMOGENSEFFECT EN HOUDEN ACTIVA-INFLATIE VAN AANDELEN, OBLIGATIES EN ONROEREND GOED, NIET CONSUMENTENPRIJSINFLATIE, OP PEIL.

In tegenstelling tot de 3 eerdere extreme monetaire maatregelen (QE's), na de Grote Financieele Crisis van 2009, heeft de recente Super Kwantitative Verruiming nog weinig effect gehad op de 40-jarige hausse van obligaties. De 3 vorige QE's hadden een tijdelijke stijging van rendementen tot gevolg, met een dienovereenkomstige waardedaling. Maar sinds de recente interventie van de Amerikaanse Federal Reserve in Maart, 2020, zijn kwaliteitsobligaties alsmede rommelobligaties van lagere kwaliteit, al met 15 tot 20% gestegen, ondanks de kolossale uitgifte van Treasuries en Bedrijfsobligaties. De aangekondigde aankoop van obligaties door de Federal Reserve is nog nauwelijks in gang gezet! Was men bezig om de Federal Reserve voor te zijn ('frontrunning')? Dit duidt erop, dat het Grote Geld hoogstens rekening houdt met een L- of W- of Z- of U-herstel, maar geen V-herstel.

(BLOOMBERG): DE TOTALE WAARDERING VAN ALLE OBLIGATIES IN DE WERELD HEEFT ONLANGS EEN NIEUW HOOGTEPUNT ALLER TIJDEN BEREIKT, ONDANKS EEN RECORD AAN UITGIFTE! LAGERE RENDEMENTEN BETEKENEN HOGERE WAARDERINGEN. DE OVERDUIDELIJKE BOODSCHAP VAN OBLIGATIES IS, DAT VOORLOPIG NOEMENSWAARDIGE INFLATIE OF ECONOMISCHE GROEI HELEMAAL NIET IN ZICHT ZIJN.

(BLOOMBERG): DE LQD, DE GROOTSTE AMERIKAANSE ETF VOOR KWALITEITSOBLIGATIES, HEEFT EEN NIEUW HOOGTEPUNT AANGETIKT, AANGEMOEDIGD DOOR DE AANGEKONDIGDE AANKOPEN VAN BELEGGINGSFONDSEN IN OBLIGATIES (ETF'S), ALSMEDE VAN AFZONDERLIJKE BEDRIJFSOBLIGATIES DOOR DE FEDERAL RESERVE ZELF. IS ER SPRAKE VAN 'FRONTRUNNING', VOORDAT DE FED KOOPT?

Als er werkelijk geld zou zijn 'gedrukt', zou de Dollar allang zijn ingestort, maar die is tegenover 99% van alle valuta's al 12 jaar lang omhooggegaan. Misschien volgt het beste nog, zodra de onvolmaakte Euro, die, na 20 jaar, nog steeds niet voldoet aan de basisvoorwaarden van een valuta, valt. Iedere lidstaat van de Eurozone zou zich nu moeten voorbereiden op zo'n mogelijkheid, want een valuta, gebouwd op drijfzand, overleeft een echte crisis niet, ook al is het een politiek project.

Tegen de algemene mening in, lijkt de opwaartse trend in de Dollar, sinds 2008, zich voort te zetten, met onderbrekingen, vooral vanwege het veel ruimere monetair beleid van andere Centrale Banken dan dat van de Amerikaanse Federal Reserve. Een hogere Dollar is deflatoir voor Amerika zelf en voor de rest van de wereld. Als de Federal Reserve er niet in slaagt om de Dollar naar beneden te praten, dan wordt de kans op een officieele Negatieve Amerikaanse Rente groter. Maar een hogere Dollar zou ook een wapen (!) kunnen worden in de Koude Oorlog met China, die gigantische externe Dollarschulden heeft opgelopen, welke dan veel hoger zouden worden. De mening van President Trump over de Dollar schijnt gedraaid te zijn naar neutraal. Dat belooft wat! De meeste partijen zitten 'short' de Dollar, speculerend op een daling, waardoor een klassieke 'Short Squeeze', waarbij ingenomen 'short'-posities moeten worden afgedekt met het aankopen van Dollars, een verrassende ontwikkeling zou zijn voor de kudde van Dollarpessimisten.

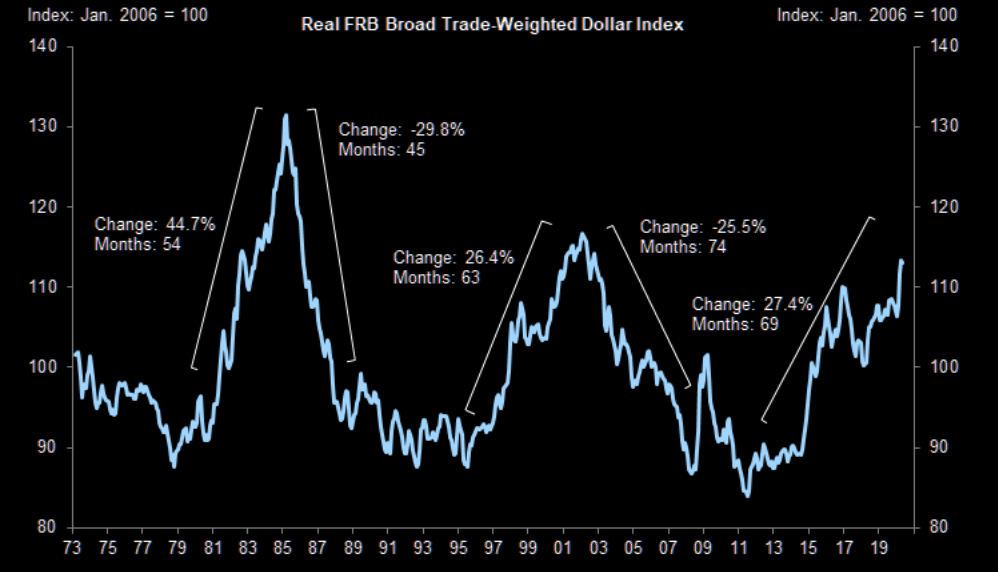

(STOCKCHARTS): DE OPMARS VAN DE DOLLAR (DXY), ALS VEILIGE HAVEN, SINDS 2008, LIJKT ZICH VOORT TE ZETTEN, ONDANKS DE ALGEMENE MENING IN WALL STREET. HISTORISCH GEZIEN, IS EEN HOGERE DOLLAR GEEN BELEMMERING VOOR EEN HOGERE S&P 500 INDEX, ONDANKS ALLE MYTHES.

Voorlopig is er geen enkele kans op enig alternatief voor de huidige Dollarstandaard. De wereld is nerveus over de Euro en de valuta's van enkele andere autocratische landen, waar democratie en onafhankelijke rechtspraak ontbreken, en die kapitaalcontroles en een relatief kleine obligatiemarkt hebben. Het land van een wereldmunt moet bovendien een betalingsbalanstekort toelaten, anders ontstaat er een tekort aan zo'n munt. Het IMF, met Amerika als voornaamste financierder, is de brandweer voor ernstige valutacrisissen, en zal nooit de kans krijgen om de rol van wereldmunt te vervullen. De Amerikaanse economie, als percentage van de wereldeconomie, is sinds 1960 weliswaar gedaald van 60% naar 25% (met 3% van de wereldbevolking!), maar 79.5% van de wereldhandel wordt nog in Dollars afgehandeld en 84% van alle externe wereldschuld luidt in Dollars. Dat laatste komt, omdat er op de internationale kapitaalmarkt weinig vraag is naar obligaties in andere valuta's, vanwege beperkte verhandelbaarheid.

(FORWARD RATE BIAS)(USD TRADE WEIGHTED): INCLUSIEF HET POTENTIEELE RENDEMENT OP BASIS VAN DE 'CARRY', WAARBIJ EEN VALUTA MET EEN HOGER RENDEMENT DIENT ALS FINANCIERING VAN EEN VALUTA MET EEN LAGER RENDEMENT, EXCLUSIEF EEN EVENTUELE HEFBOOM.

(BLOOMBERG): DE U.S. DOLLAR INDEX (DXY) IS EEN INDEX VAN DE USD TEGENOVER EEN MANDJE VAN VERSCHILLENDE VALUTA'S, WAAR DE EURO ZO'N 57.6% UITMAAKT. HIERUIT BLIJKT, DAT DE DOLLAR NOG RELATIEF LAAG STAAT VERGELEKEN MET 2000 EN 1985.

(ADX): DEZE AFBEELDING GEEFT DE OPGAANDE TREND WEER VAN DE EURO TEGENOVER DE DOLLAR, MET DE DEUTSCHMARK ALS VOORLOPER, SINDS 1971! HET LIJKT HEEL SPANNEND TE WORDEN, WANT ALS DEZE TREND NAAR BENEDEN ZOU WORDEN DOORGEBROKEN, DAN IS ER EEN VERDERE DALING VAN DE EURO TE VERWACHTEN NAAR MINSTENS 0,80. WOW!

Ondanks de lage of negatieve rente is het devies dus in de komende jaren: sparen, sparen, sparen! Vanwege de wereldwijde overcapaciteit van alles, de excessieve schulden en de voortschrijdende vergrijzing, is er 10 jaar geen inflatie of zelfs deflatie. Kijk maar naar Japan in de afgelopen decennia. Japan, met de langste levensverwachting ter wereld, was de andere ontwikkelde landen 15 jaar voor. Daarom is te verwachten, dat de opgepompte, kredietgedreven huizenprijzen, vooral in Duitsland en in de Nederlandse Randstad, het in de komende jaren meer zullen moeten ontgelden dan algemeen verwacht:

(BLOOMBERG): IS DE 10-JARIGE HAUSSE IN DUITSE EN NEDERLANDSE HUIZENPRIJZEN VOORBIJ? MET NAME DE STRUCTUREEL HOGERE WERKLOOSHEID, VANWEGE DE INKRIMPING VAN DE WERELDHANDEL, ZAL EEN BESLISSENDE ROL SPELEN. BOVENDIEN WORDEN HUIZENBEZITTERS STRAKS HET DOELWIT VAN SCHERP HOGERE BELASTINGEN, WANT DE OVERHEID HEEFT GELD NODIG EN DE OVERHEID KRIJGT ALTIJD HAAR BENODIGDE GELD.

(BLOOMBERG): AAN DE 6-JARIGE DALING VAN DE WERKLOOSHEID IN NEDERLAND LIJKT EEN EINDE TE ZIJN GEKOMEN. NEDERLAND IS UITERST GEVOELIG VOOR DE WERELDHANDEL, DIE, OM ALLERLEI REDENEN, ZOALS DEGLOBALISERING, NU STRUKTUREEL INKRIMPT. LIGT EEN VERDUBBELING VAN DE NEDERLANDSE WERKLOOSHEID VAN 4% NAAR 8% IN HET VERSCHIET?

(BLOOMBERG)(ALLIANZ): DE GESCHATTE ZWARE KLAP IN WERKGELEGENHEID IN DE KOMENDE 18 MAANDEN IN 5 GROTE EUROPESE LANDEN. RIEMEN VAST!

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap (zie hiernaast). Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

Blijf veilig! Stay safe! VERGEET NIET, DAT 30% VAN DE CORONADRAGERS NOG GEEN SYMPTOMEN VERTONEN. BLIJF DUS ZOVEEL MOGELIJK BUITEN. HELAAS DUURT DEZE SITUATIE NOG JAREN.

DIEDERIK SCHMULL 18 Juni, 2020 Westcliff-On-Sea, ESSEX, U.K.