WAT NU?

Hoe bevalt het dansen op een vulkaan? Wat is hier niet leuk aan? Ondanks de Grote Financieele Crisis van 2008, heeft een meerjarige economische werelddepressie toen niet toegeslagen. Integendeel, Centrale Banken hebben het, door middel van hun monetaire superstimulering, toch maar voor elkaar gekregen, dat o.a. de beurskoersen en de huizenprijzen nieuwe hoogtepunten bereikten, met de nodige onderbrekingen. Tegelijkertijd heeft er een obligatie-hausse, zonder weerga, plaatsgevonden, waardoor krediet bijna 'gratis' lijkt. Maar, wie weet, moet het beste nog komen. Het kan toch immers niet op! Straks krijgt iedereen contant geld rechtstreeks van de overheid ('People's QE') en een gegarandeerd basisinkomen ('universal basic income'), als antwoord op de dreiging van robotisering, automatisering en kunstmatige intelligentie (AI). Niemand behoeft straks meer lang te werken en iedereen kan met vervroegd pensioen. Iedereen krijgt nu pas goed de smaak te pakken, waardoor een orthodox monetair beleid met normale rente misschien wel voorgoed in de ijskast is beland.

HET RENDEMENT VAN DE 10-JARIGE U.S. TREASURY: OP WEG NAAR 0 (!) MET EEN DIENOVEREENKOMSTIGE WAARDESTIJGING!

De 10-jarige en 30-jarige U.S. Treasury waren mijn favoriete beleggingssuggesties van de afgelopen decennia, tegen alle scherpe kritiek van alle kanten in. Deze belegging heeft het, na 38 jaar, met onderbrekingen, nog veel beter gedaan dan de aandelenindex, vooral de Nul-coupon op de 30-jarige. En de triomftocht lijkt nog niet voorbij. Net zoals de lange staatsobligatie van Japan (JGB), de beste Japanse belegging in de laatste 30 jaar: degene, die 'short' ging en speculeerde op een waardedaling, werd geschoren (de beroemde 'widowmaker' Macro Trade).

DE STRUCTURELE DRUK OP DE GRONDSTOFFENPRIJZEN DUIDT OP DE KOMENDE DEFLATIE IN DE GEHELE WERELD!

(De THOMSON REUTERS/ CORECOMMODITY CRB COMMODITY INDEX - CRY): dit ziet er TOPZWAAR uit en een neerwaartse doorbraak van de steunlijn voorspelt niet veel goeds!

SINDS 2011, BEVINDEN DE VALUTA'S VAN DE OPKOMENDE MARKTEN ZICH IN EEN VRIJE VAL TEGENOVER DE DOLLAR. MAAR DE NEERGAANDE TREND IS NOG STEEDS IN TACT EN LIJKT ZICH TE KUNNEN VERERGEREN: VALUTA-OORLOG!

(J.P. MORGAN EMERGING MARKETS CURRENCY INDEX): De pijn bij de valuta's van de Opkomende Markten is vooral te wijten aan hun hoge Dollarschulden, de inkrimping van de wereldhandel en de deglobalisering, waarbij fabricage of terugkomt naar het thuisland ('onshoring') of wordt verplaatst naar een nog goedkoper land (zoals van China naar Vietnam).

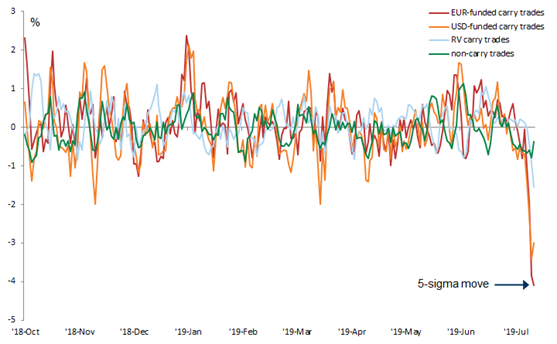

MET EUROS GEFINANCIERDE VALUTA-CARRYTRADE TRANSACTIES IN DE OPKOMENDE MARKTEN (EM FX): WAT EEN ONGELOFELIJKE SCHOK!

(GOLDMAN SACHS): CARRYTRADE-TRANSACTIES, waarbij men probeert om, met een hoge hefboom, te profiteren van het renteverschil tussen verschillende valuta's. Handelaren zijn onlangs (weer) van een koude kermis thuisgekomen en de verliezen lijken gigantisch! De zoveelste nagel in de doodskist van de Europese banken, naast witwassen, LIBOR-rente-manipulatie, etc.

DE KANS OP EEN DEVALUATIE VAN DE YUAN TEGENOVER DE DOLLAR IS VEEL GROTER GEWORDEN!

(De Chinese YUAN -- CNY -- lijkt de neiging te hebben om boven de 7.00 uit te breken, wat een DEVALUATIE zou inhouden. Door haar tekort aan Dollars en Deviezenreserves, heeft China misschien op den duur GEEN ANDERE KEUS. Maar dan komt de wereld terecht in een periode van concurrerende devaluaties, omdat China haar overcapaciteit probeert te exporteren naar de rest van de wereld. Dan krijgt structurele deflatie in de gehele wereld definitief zijn beslag.

Verder doet de populariteit van de 'moderne geldtheorie' (Modern Monetary Theory - MMT) steeds meer opgang: in het moderne fiatgeldsysteem, dat niet gedekt wordt door een goed, zoals Goud, kunnen overheden immers geld 'uit het niets' scheppen. Dat was natuurlijk allang het geval, maar de verouderde boeken over economie deden daarover het zwijgen toe. Begrotingstekorten en staatsschuld doen er eigenlijk helemaal niet meer toe, want de overheid en de Centrale Bank zijn een onafscheidelijk geheel en de overheid leent toch van zichzelf. Bij MMT ontstaat er geen schuld en is een staatsbankroet onmogelijk. Zelfs belastingen zijn eigenlijk overbodig, want dan wordt geld 'vernietigd', omdat de overheid, in dat geval, haar eigen geld (schuldpapier) terugneemt. Maar Centrale Banken, die toch al nooit echt zelfstandig waren, worden bij MMT wel ondergeschikt gemaakt aan het Ministerie van Financieen (Treasury). De geloofwaardigheid van Centrale Banken had, sinds de kredietcrisis in 2008, toch al een knak gekregen, dus wie zal daarom een traan laten?

Dan staat de weg vrij voor allerlei stokpaardjes, zoals de nationalisatie van allerlei productieve en improductieve activa. Als klap op de vuurpijl, kan er dan ook een algehele schuldvergeving ('Debt Jubilee') plaatsvinden, zoals in de oude Bijbelse tijden kennelijk regelmatig gebruikelijk was. Verder gaan met een schone lei! Schuld van de een is weliswaar het 'bezit' van de ander, maar met MMT zou iedereen tevreden zijn, omdat de crediteur automatisch schadeloos wordt gesteld. Wat een opluchting, want het monster van de totale wereldschuld van $ 244 biljoen bedraagt, als percentage van de wereldeconomie, nu 318% (Institute of International Finance - IIF)(Derde kwartaal 2018). Hoger dan ooit. Hoera! Op de pof leven is voorgoed voorbij, want het geld komt toch 'uit het niets'. Wat is hier niet leuk aan? Al die klassieke economen, met hun achterhaalde theorieen, kunnen nu opstappen. Dit alles is koren op de molen voor de linkse en rechtse populisten, die steeds meer de saaie traditionele middenpartijen opzij lijken te schuiven.

DE INDEX VAN DE EUROPESE BANKEN ZIET ER ONHEILSPELLEND UIT!

De Europese banken zitten al 10 jaar in het nauw en konden niet worden geherkapitaliseerd. Als de 10-jarige steunlijn naar beneden wordt doorbroken, dan lijkt het over en uit, vooral voor aandeelhouders en bankklanten met grote deposito's. Het ontbreekt de Europese banken allang aan kapitaal en winstgevendheid, wat de EU-'stress tests' van de European Banking Authority (EBA) ook proberen voor te spiegelen. Wat een geluk, dat geld 'uit het niets' komt! Misschien kunnen de onvermijdelijke Europese kapitaalcontroles dan worden uitgesteld. Of wordt de algehele nationalisatie van banken erdoorgedrukt, waardoor de belastingbetaler toch het gelag moet betalen? 'Laat een goede crisis nooit onbenut' ('Never let a good crisis go to waste', Winston Churchill).

Wat ook wonderen kan verrichten is een parallelmunteenheid ('parallel currency'): dat zou kunnen worden aangewend om de overheidsbestedingen te verhogen. Zo'n parallelmunteenheid kan in omloop worden gebracht, zonder de status van wettig betaalmiddel. Deze ontwikkeling moet niet onderschat worden. Italie is al tijden van plan om met z.g. mini-Bots voor de dag te komen. In tegenstelling tot recente uitspraken van Draghi, is het helemaal niet nodig om dan de Eurozone te verlaten (zie Willem Buiter, econoom van Citigroup). Er is in het Westen geen verbod om schulden te vereffenen met activa, die door beide partijen zijn overeengekomen. Overigens zijn cheques, betaalkaarten ('debit cards') en contactloze betalingen ook geen wettige betaalmiddelen. Bovendien bestaan er talloze voorbeelden in het verleden, waar schuldbekentenissen ('I.O.U.'s) werden uitgegeven om liquiditeiten tevoorschijn te toveren: Californie nam in 2009 met succes zo'n maatregel om haar hangend faillissement af te wenden. Als de nood aan de man komt, dan is zo'n verdere monetaire versnippering te verwachten.

Bij een radicale monetaire stimulering behoort natuurlijk ook een massale aandelenaankoop van Centrale Banken. De Zwitserse Centrale Bank (SNB) probeert al heel lang om op die manier een halt toe te roepen aan de stijging van de Zwitserse Frank, die het toevluchtsoord is voor onzekere tijden. Datzelfde geldt voor de Yen, maar de aandelenaankoop van de Bank of Japan, via Exchange Traded Funds (ETF's), lijkt tot nu toe toch nog veel te voorzichtig te zijn geweest en is slechts 4.7% van de totale beurswaarde van de Tokyo Stock Exchange (eerste sectie). Het ligt nu voor de hand, dat de Europese Centrale Bank (ECB) binnenkort een aandelenaankoop zal aankondigen, die alles slaat, ookal omdat Duitsland nog steeds dwarsligt, wat een veel soepeler fiscaal beleid aangaat. De ECB kan al trots wijzen op de gigantische papieren winsten in haar obligatie-portefeuille, als gevolg van haar kwantitatieve verruiming (QE). De Amerikaanse Federal Reserve komt waarschijnlijk pas als hekkesluiter, zodra de volgende crisis zich aandient, want het heeft veel weg van 'giftige' nationalisaties via een achterdeur.

(SNB)(ZWITSERSE CENTRALE BANK)

(TRADINGVIEW): De beursgenoteerde SNB (Zwitserse Centrale Bank): zelfs na de recente consolidatie, is het aandeel in enkele jaren vervijfvoudigd. De SNB is een van de grootste aandeelhouders ter wereld. Vele andere Centrale Banken willen nu ook graag meegenieten.

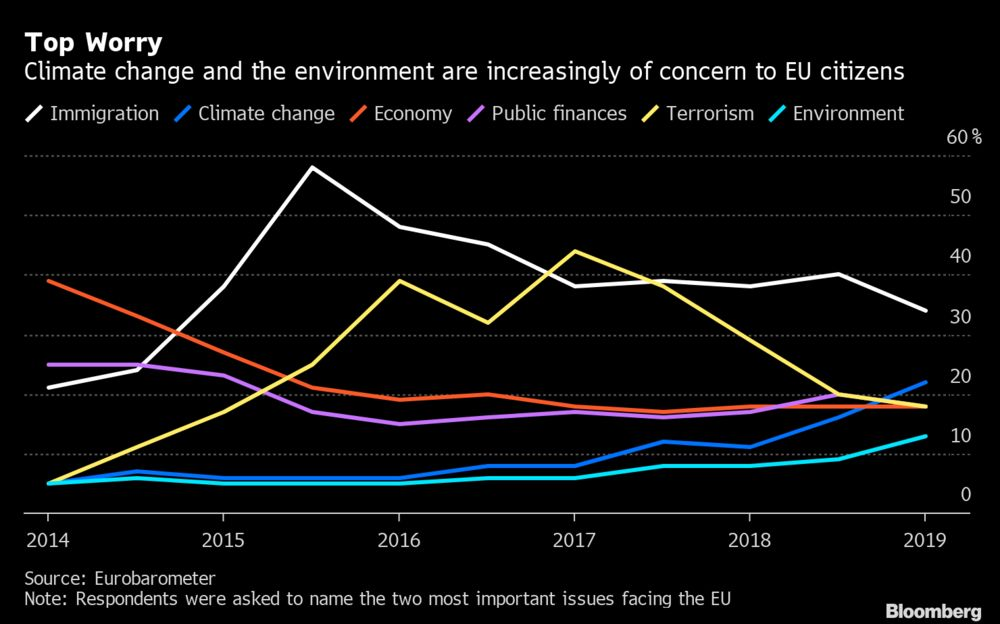

Vanwege de gigantische overcapaciteit en de toenemende vergrijzing, is er allang geen consumentenprijsinflatie meer, dus weer een zorg minder. Of zou een langdurige handelsoorlog opeens een hogere inflatie tot gevolg hebben? Voor hetzelfde geld, is protectionisme juist deflatoir, zie de periode vanaf 1930. De gehele mondiale toeleveringsketen staat dan immers op de tocht. Er is nu wel schijnbaar 'eeuwige' activa-inflatie, wat geweldig is voor de bezitters van activa en de ongelijkheid verhoogt, maar een kniesoor, die daarop let. Geen paradijs is volmaakt. Dat wordt misschien goedgemaakt, doordat overheidsbestedingen nu eindeloos kunnen stijgen: dat komt nu heel gelegen, want de burgers van de Europese Unie zijn meer bezorgd over de klimaatverandering dan over de economie! Ursula von der Leyen, de aankomend voorzitter van de Europese Commissie, heeft al 1 biljoen Euro toegezegd om klimaatverandering te lijf te gaan. Het klimaat verandert al 4.5 miljard jaar. De aarde houdt het misschien nog zo'n 1 miljard jaar langer vol en dan is het finito. Maar de mens zal de natuur nu wel even een lesje leren. Wat fijn, dat geld dus 'uit het niets' komt!

(Eurobarometer): De burgers van de EU maken zich meer zorgen over de klimaatverandering dan over de economie. Economische groei is immers slecht voor het milieu en daarom voorlopig taboe. Maar lagere economische groei is allang geen belemmering meer voor hogere beurskoersen, als Centrale Banken en de bedrijven zelf massaal aandelen blijven inkopen.

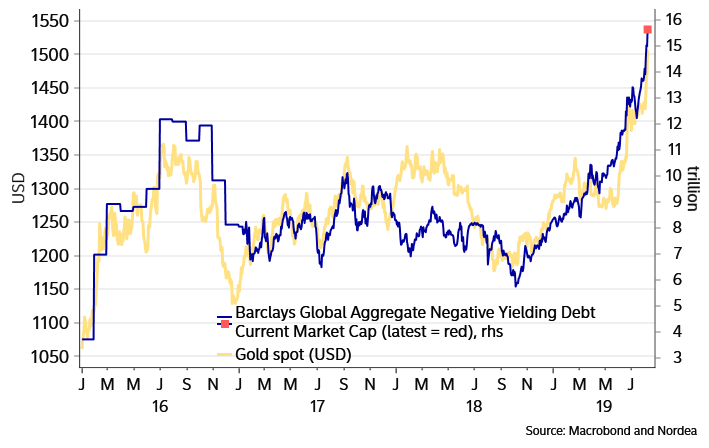

En dan die Negatieve Rente! Ruim 25% van alle obligaties in de wereld ($ 15 biljoen) hebben een Negatief Rendement. Je denkt bij jezelf, in wat voor een mooie wereld leven we (Louis Armstrong: 'What a wonderful world'!). Iedereen kan nu leven als een miljonair! Iedereen kan zich nu toch van alles veroorloven? De 30-jarige Duitse staatsobligatie (Bund) heeft een negatief rendement, dus na 30 jaar krijg je minder terug dan de inleg. Zelfs de 50-jarige Zwitserse staatsobligatie heeft een Negatief Rendement en de Zwitserse bank UBS berekent 0.6% kosten voor grotere deposito's. De derde bank van Denemarken, Jyske Bank, heeft nu een 10-jarige hypotheek met een negatieve rente van 0.5%: de klant wordt betaald om te lenen, ookal is dat wel exclusief extra administratiekosten.

De oorzaken van Negatieve Rente en Negatieve Obligatie-rendementen? Toenemende vergrijzing stuwt de besparingen omhoog en de technologische ontwikkeling is zo kostenbesparend, dat de kredietvraag voor investeringen achterblijft. Natuurlijk zal het monetaire superstimuleringsbeleid van Centrale Banken, met de aankoop van 'schaarse' obligaties, ook een rol hebben gespeeld.

Joachim Fels van PIMCO: 'INTEREST RATES NATURALLY NEGATIVE?'.

https://www.pimco.com/en-us/

Schuldpapier met een Negatief Rendement ($ 15 biljoen) is vooral in 2019, als een vulkaan, tegen de algemene verwachting in, uitgebarsten. Deze ontwikkeling eindigt echt niet op een prettige manier.

De DAX-aandelenindex van Duitsland heeft het in 2019 tot nu toe laten afweten, vanwege de onzekere economische vooruitzichten. De economie is voor 50% afhankelijk van de wereldhandel, die nu inkrimpt. Geen wonder, dat de waardering van de langere Duitse staatsobligatie (Bund) de pan is uitgerezen!

Als 'goedkoop geld' opeens op de voorpagina verschijnt, dan is het vaak oppassen geblazen. Een contraire indicator? In de volgende crisis kan krediet weer schaars worden, omdat het gepaard kan gaan met massale geldvernietiging.

Misschien moet men nu anders aankijken tegen Negatieve Rente dan vroeger. In de tijd, dat er nog geen financieel systeem bestond, werd een vermogen opgebouwd door de aankoop van huizen, land, schapen, rundvee en kippen. Maar daar zijn vele kosten aan verbonden, zoals onderhoud, verzekering en belasting. Ook een kluis heeft een bepaalde huurprijs. Opslagfaciliteiten voor graan en olie kosten vaak veel al naar gelang de beschikbaarheid daarvan. Dus het bezit van 'dingen' heeft al Negatieve Rente.

Maar een bankdeposito is niets anders dan een lening aan de bank. Men moet maar afwachten of men dat ooit terugziet. Als de bank failliet gaat, dan is dat deposito opeens vervlogen, tenzij de overheid geheel of gedeeltelijk kan bijspringen. De bank kan alleen rente daarop betalen, als het kan worden uitgeleend aan iemand anders. Tegenwoordig is er echter sprake van oververzadiging van schuld ('debt saturation'), waardoor er te weinig vraag is naar krediet en een overmaat aan geld. Bovendien is de economische groei het laagst in een generatie, waardoor de kredietvraag op een laag pitje is gezet. Naarmate de vergrijzing om zich heen grijpt en het aantal jongere consumenten afneemt, lijkt Negatieve Rente opeens doodnormaal te worden. 'Voor niets gaat de zon op' is nog steeds waar! ('No free lunch'!).

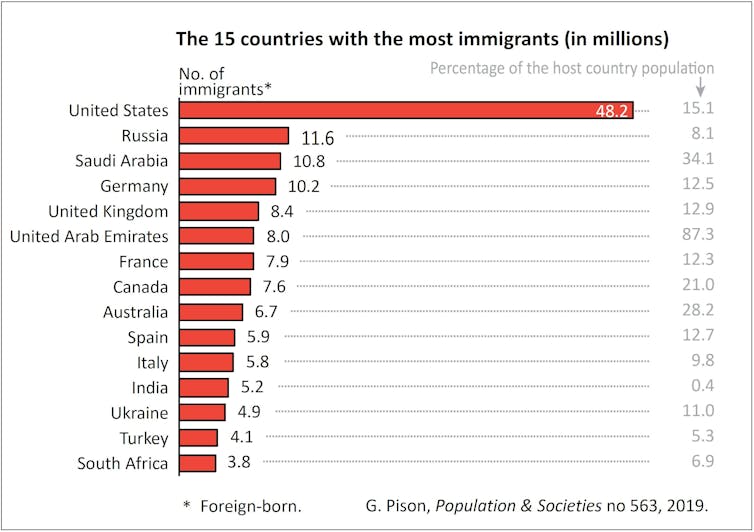

De daling van de bevolking in de werkende leeftijd in Japan, Europa en China is al enige jaren in volle gang. De vooruitzichten voor Amerika zijn in dit opzicht veel beter, vanwege een hoger geboortecijfer en aanhoudende immigratie.

Amerika heeft weliswaar verreweg de meeste immigranten, maar als percentage van de totale bevolking is het nog een bescheiden 15.1%, iets hoger dan Duitsland en Frankrijk.

DE GOUDPRIJS LOOPT MISSCHIEN AL VOORUIT OP HET EINDSPEL VAN HET HUIDIGE FINANCIELE SYSTEEM!

(DE GOUDPRIJS in USD)

De Goudprijs stijgt nu zelfs meer dan de sterke Dollar! Een vrij unieke situatie. En dat ondanks scherp lagere inflatoire verwachtingen, lagere grondstoffenprijzen, inclusief de Olieprijs, en aanzienlijk lagere omloopsnelheid van het geld. Daarom moet de betekenis hiervan niet onderschat worden. VERGEET BITCOIN! Wat een akelige zwendel. Duizend 'wallets' hebben 85% van de Bitcoins in handen en 95% van de handel is nep (volgens een recente studie van Bitwise).

DE DOLLAR LIJKT NAAR BOVEN UIT TE WILLEN BREKEN!

De FED BROAD TRADE WEIGHTED DOLLAR, de meest betrouwbare Dollar-index, lijkt te trappelen om, tegen alle verwachtingen in, en zeker tegen de zin in van President Trump, zomaar naar boven te EXPLODEREN. Dat kan erop duiden, dat, op korte termijn, ONBEHEERSBARE NARIGHEID staat te gebeuren!

Maar wat nu? Niemand weet de toekomst, maar op korte termijn is voorzichtigheid geboden. Zolang de dreiging van een handels- en valuta-oorlog boven de markten hangt, kan men een betere koopgelegenheid afwachten, wellicht in October - November, 2019. Maar de kans op een zogenaamde Melt-Up naar boven, gelijk aan 1927 tot 1929, mede door geld 'uit het niets', lijkt steeds dichterbij te komen.

(SCHMULL): THE CASE FOR A U.S. STOCK MARKET MELT-UP (Video: 15.44 minuten):

https://www.youtube.com/watch?v=b36gvmkBNFM&t=89s

Het is weliswaar zo, dat schuld, vanwege de superlage of negatieve rente, bijna 'gratis' lijkt, en daardoor voorlopig geen reden voor bezorgdheid zou moeten zijn, maar het is toch echt te mooi om waar te zijn. Er is immers een titanenstrijd aan de gang om die wereldschuld overeind te houden en om de, daarvan het gevolg zijnde, deflatoire tendensen tegen te gaan. Totdat die strijd, vroeg of laat, uiteindelijk wordt verloren en deflatie de overhand krijgt. Als Centrale Banken van beschaafde, ontwikkelde landen daaraan iets zouden kunnen veranderen, dan zouden recessies allang zijn uitgebannen. Maar het betekent wel, dat het beleid van superlage of negatieve rente, met alle onbedoelde gevolgen daarvan, zoals verkeerde investeringen ('witte olifanten'), en zwakkere banken, verzekeraars en pensioenfondsen, zo lang mogelijk moet worden volgehouden. Kortom, een eindeloze 'zombieficatie' van de maatschappij om de dans van faillissement te ontspringen. Hoelang zou dat nog kunnen duren?

De economische cyclus is meer dan 10 jaar aan de gang, maar de economische groei daarvan, is, tot nu toe, ver beneden het historisch gemiddelde gebleven. Als een echte economische hausse, behalve dan een opgeblazen zeepbel van activa-inflatie in aandelen en onroerend goed, het heeft laten afweten, dan is een crash of economische crisis op korte termijn minder waarschijnlijk ('no boom, no bust'). In feite wordt er al tijdenlang door menigeen een recessie voorspeld, waardoor die waarschijnlijk voorlopig niet plaatsvindt. Opvallend is, hoe sterk de anti-aandelengevoelens zijn bij de meeste beleggers, terwijl de Amerikaanse markten op 29 Juli, 2019 nog nieuwe hoogtepunten hadden bereikt, voornamelijk door de nieuwe technologie-hausse.

Die ontnuchtering, na een eventuele 'Melt-Up' door geld 'uit het niets', met de terugkeer van normale rente, na het onvermijdelijke einde van de 'zombies' (spookbedrijven, spookbanken en spooklanden) en na de gedwongen schuldsanering, wordt vergelijkbaar met de economische depressie van 1930 tot 1940. President Herbert Hoover, ook een zakenman zoals President Trump, die ook speelde met het vuur van protectionisme, wekte toen de schijn, dat welvaart binnenkort zou terugkeren ('prosperity is just around the corner'). Het is immers menselijk om te horen wat men wil. De S&P 500 index was, na 30 maanden van Hoover's Presidentschap met 62% gedaald en na 39 maanden met zelfs met 82.5%. Vooralsnog is de S&P 500 index, sinds het begin van de ambtstermijn van Trump (641 dagen) met 30% gestegen, terwijl, historisch gezien, een verkiezingsjaar, zoals 2020, meestal gunstig is voor de beurs. Wie weet, wordt dan de handelsruzie tussen Amerika en China bijgelegd, omdat, naar verluidt, 95% reeds was overeengekomen.

Soms zit het mee, soms zit het tegen. Daarom is het zo belangrijk om voortdurend gefocust te zijn op een goede uitkomst van de gang van zaken. Met die mentaliteit en die mentaliteit alleen, heeft men kans om, in onwaarschijnlijke omstandigheden, toch met vlag en wimpel te winnen. Met 'net doen alsof' ('fake it till you make it'), komt men vaak een heel eind. Als men maar genoeg de duim naar iedereen omhoog steekt ten teken van succes en goede afloop, dan steekt men een riem onder het hart van wie het hart reeds in de schoenen zonk. Vergeet niet, dat de mens enorm vindingrijk is. Wie had zich vroeger de huidige technologische ontwikkelingen ooit kunnen voorstellen? Bovendien staat een nieuw tijdperk van opwindende ruimtevaart voor de deur. Wat is het leven toch eigenlijk kort!

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans

6 soorten van lidmaatschap (zie hieronder). Word lid! Uw lidmaatschap geeft recht op

persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

U bent van harte welkom!

BESTEL NU! DE SCHMULL-BELEGGINGSSUGGESTIES (DERDE KWARTAAL 2019).

Voor nadere gegevens, zie hiernaast.