ZEG NOOIT NOOIT

Wanneer een zeilschip de wind van voren krijgt, is het bijna onmogelijk om te zeilen. Moet het roer om? Zeg nooit nooit! Wanneer de economische groei maar blijft tegenvallen, vanwege het monster van excessieve schuld, welke nauwelijks overeind kan worden gehouden, dan zullen de schuldeisers (de spaarders') moeten opdraaien voor de 'redding' van de schuldenaren door middel van Negatieve Rente. Op die manier wordt het bezit van spaarders geleidelijk overgeheveld naar schuldenaren middels de confiscatie van spaartegoeden. En wat te denken van het voorstel van uitgerekend het IMF om ook nog eens een algemene vermogensbelasting te heffen van 10%? Zeg nooit nooit!

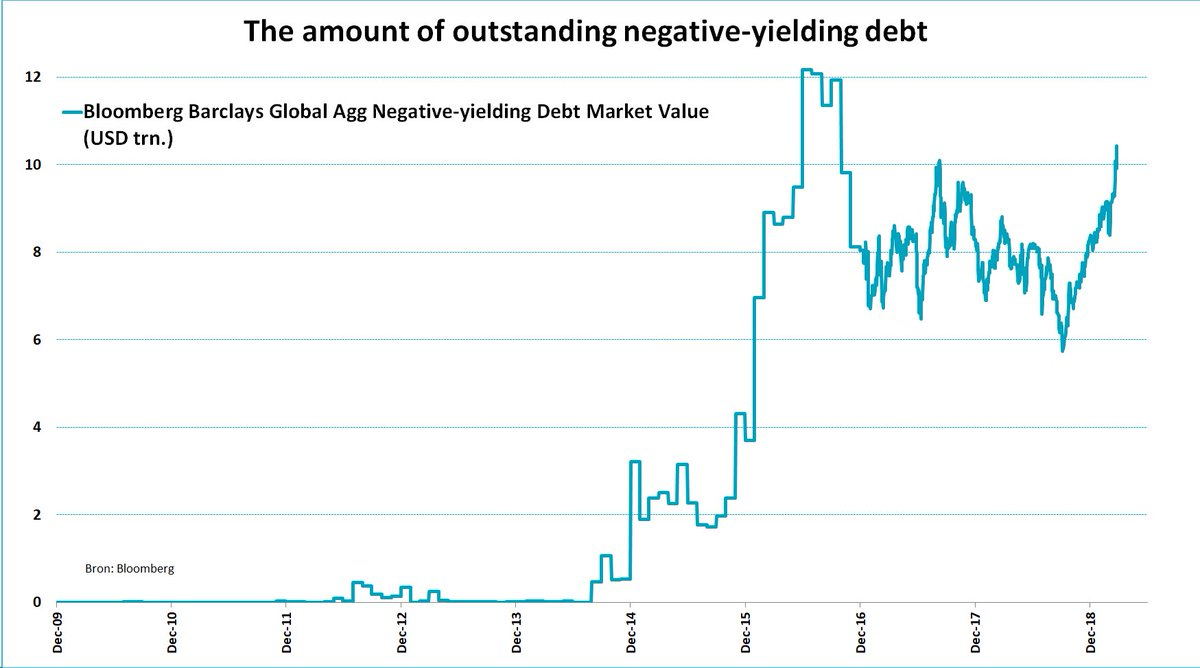

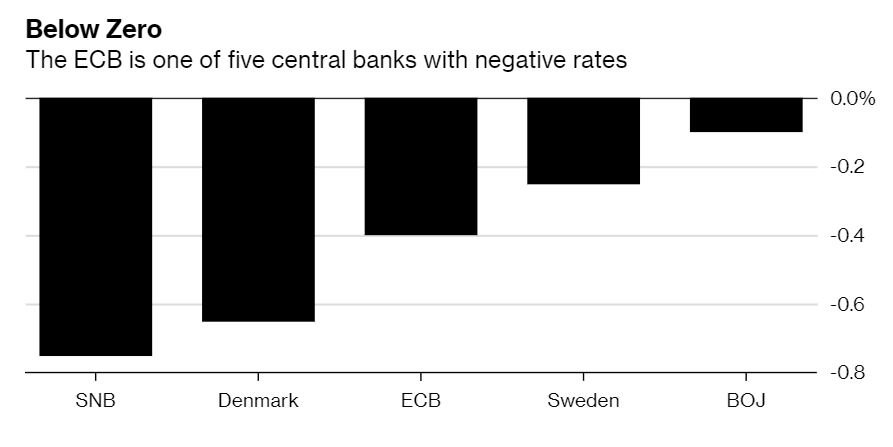

Meer dan 20% van het uitstaande schuldpapier in de wereld heeft reeds een Negatief Rendement. Vroeger kon een schuldenaar rekenen op vermindering van schuld door het koopkrachtsverlies ('inflatie') van zijn geld, maar tegenwoordig is de algemene consumentenprijsinflatie, in een tijd van gigantische overcapaciteit en felle internetconcurrentie, nauwelijks aanwezig en in Japan al 30 jaar niet. Dus confiscatie van het bezit van de 'haves' ten behoeve van de 'have-nots' is momenteel de enige manier om het systeem door te laten draaien. Tot de volgende systeemcrisis, want banken, verzekeraars en pensioenfondsen zullen het, bij deze tegenwind, op een gegeven moment, niet meer kunnen bolwerken en gaan failliet of worden genationaliseerd.

Het is een kwestie van tijd, dat de negatieve obligatie-rendementen overslaan van Europa en Japan naar Amerika, waardoor de waarderingen van Amerikaanse Treasuries, zelfs na de triomftocht van de afgelopen 38 jaar (een Nul-coupon op de 30-jarige Treasury steeg gemiddeld met 15% per jaar als men steeds had doorgerold), nog veel verder zullen stijgen. Lagere rendementen betekenen, bij obligaties, hogere waarderingen. Let wel: bij obligaties doet het er niet toe of een coupon hoog of laag is. Het enige, waarin een obligatie-belegger is geinteresseerd, is dat de trend in het obligatie-rendement uiteindelijk verder daalt, waardoor de waardering stijgt.

(Bloomberg)

In deze tijd van superriskante schuldenaren ('debiteuren'), is er sprake van een vlucht naar 'veilige havens'. Er bestaat tegenwoordig, voor het Grote Geld, een geweldig tekort aan schuldpapier van hoge kwaliteit. Dat Grote Geld is steeds groter geworden, vanwege het soepele monetair beleid van de Centrale Banken. Staatsleningen van een solide staat worden gezien als bijna 'risicoloos', want de staat kan belasting heffen en krijgt meestal altijd haar benodigde geld in tegenstelling tot een onderneming. Vele grote ondernemingen gaan, na verloop van tijd, regelmatig failliet. Staten gaan zelden failliet.

Een kwaliteitsobligatie met Negatief Rendement kan eenvoudigweg de minst slechte belegging blijken te zijn. Of dat rendement wordt nog negatiever, wat winst oplevert, of instellingen, zoals banken, verzekeraars en pensioenfondsen, moeten gewoon aan bepaalde regels voldoen, die een belegging in kwaliteitsobligaties verplichten tegen elke prijs.

De Duitse overheid heeft onlangs 2,4 miljard aan 10-jarige staatsobligaties (Bunds) geplaatst met een Negatief Rendement van 0.05%, waar 2.6 maal zoveel vraag naar was dan het aanbod ('overtekend'). Ook de Franse bedrijven LVMH en Sanofi wisten onlangs obligaties te plaatsen met een Negatief Rendement. Die van LVMH was liefst 6 maal 'overtekend'!

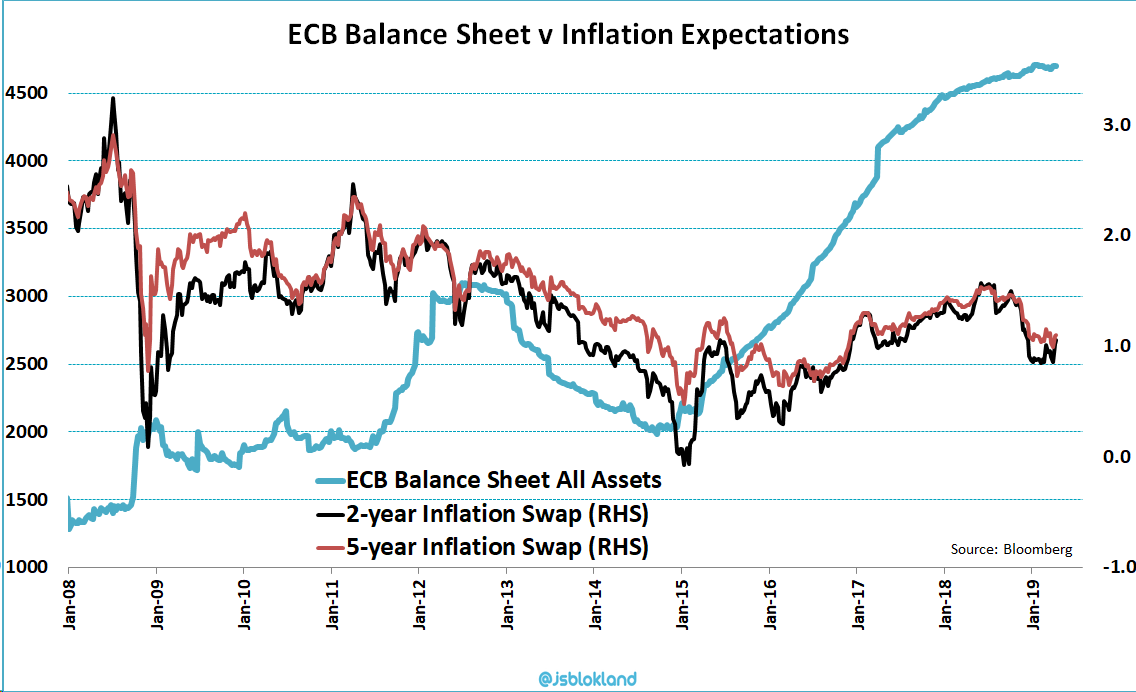

(Bloomberg): De gigantische monetaire stimulering van de ECB heeft niet geleid tot hogere inflatoire verwachtingen. Integendeel. De Inflation Swaps dalen! De Bank of Japan heeft dat al 30 jaar ervaren. Het is een gevecht tegen de bierkaai. De omloopsnelheid van het geld blijft instorten en de vergrijzing doet natuurlijk ook zijn werk.

(Bloomberg): Dank u, ECB! Het rendement van de 5-jarige Griekse staatsobligatie is nu LAGER en is dus DUURDER dan die van de 5-jarige Amerikaanse Treasury. Absurd.

Dit is echter het eindspel, voordat het doek valt. Het financieele systeem gaat naar de knoppen bij een verdere uitbreiding van Negatieve Rentes. Banken, verzekeraars en pensioenfondsen stevenen af op een fiasco. Het internationale kredietsysteem spat uit elkaar. Net zoals kredietgroei een positief economisch hefboomeffect ('multiplier') veroorzaakt, zal het negatieve hefboomeffect van kredietinkrimping het financieele systeem noodlottig worden. Daarom is de gemeenschap van Centrale Bankiers in rep en roer. Stel eens voor, dat de strijd tegen deflatie tot mislukking is gedoemd, zelfs met een Negatieve Rente van 5%, als de volgende crisis opdoemt! Japanification of the West! Staat algehele nationalisatie dan op stapel en lopen democratie en kapitalisme op hun laatste benen? Wordt het gesloten China ('de staat is alles, de mens is niets') de lachende derde? Wordt een vorm van autocratie, waar rijkdom en vrijheid slechts in bruikleen worden gegeven aan de minderheid van trouwe maatjes ('cronies') en waar een rechtsstaat ontbreekt ('rule of law'), voor de meeste landen, de toekomst, net zoals in de jaren '30? Zeg nooit nooit.

(Yamada): 200+ jaren van Amerikaanse rente! De rente kan decennia-lang HEEL LAAG blijven. Maar het ONDENKBARE staat te gebeuren bij de volgende crisis, nu de wereldschuld met 50% is gestegen sinds de crisis van 2008: NEGATIEVE AMERIKAANSE RENTE is op komst, net zoals in Europa en Japan:

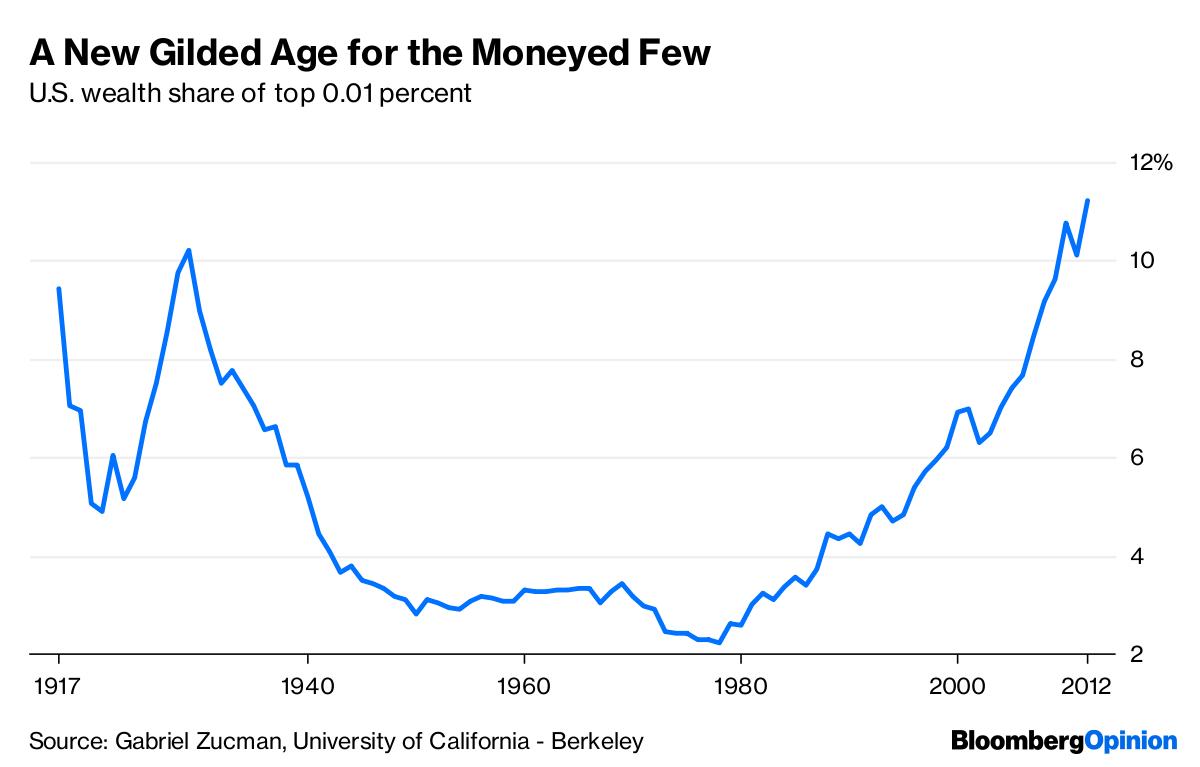

Wie weet, krijgt men dan eindelijk genoeg van de Centrale Planning van enkele kamergeleerden bij de Centrale Banken met hun theorieen, die steeds niet utkomen of onbedoelde gevolgen hebben, zoals een grotere vermogensongelijkheid dan in 1929 (!). We weten allemaal, wat er daarna gebeurde.

Misschien zal de rente dan, zoals vroeger eeuwenlang het geval is geweest, weer uiteindelijk door de 'vrije markt' worden bepaald (net zoals meestal de valutastanden nu), toen inflatie decennialang vrij stabiel bleef. Zeg nooit nooit. Een Centrale Bank is niets anders dan de 'Bank der Bankiers', ressorterend onder de Bank of International Settlements (BIS) te Basel. In tegenstelling tot hardnekkige mythes, ligt de cruciale zeggenschap van de meeste Centrale Banken bij de BIS, niet bij de nationale overheden. Centraal Bankieren is, naast oorlog en drugshandel, immers een van de meeste lucratieve takken van sport, en wordt daarom, met opzet, altijd in nevelen gehuld.

Maar is het niet een geruststellende gedachte, dat een Centrale Bank kan optreden als kredietverstrekker 'in laatste instantie' ('lender of last resort')? Of leidt dat juist tot een onaanvaardbaar moreel risico ('moral hazard'), waarbij steeds grotere risico's kunnen worden genomen? Elke recente crisis was het gevolg van ingewikkelde derivatenconstructies, die hun waarde 'ontlenen' aan een ander goed, of carrytrade-transacties, die het verschil proberen uit te buiten tussen lage en hoge rentes door middel van een enorme hefboom ('leverage'). Dergelijke speculatieve spelletjes beleven al decennia-lang, sinds het begin van het echte fiatgeldsysteem in 1971, een exponentieele groei. Het fiatgeldsysteem, een systeem, dat niet meer gebaseerd is op iets fysieks, zoals Goud, luidde immers een tijdperk in van veel meer 'liquiditeit' dan er goederen waren. Bovendien is de derivatenmarkt een veelvoud van de waarde van de wereldeconomie, terwijl onduidelijk is, hoeveel posities met elkaar overeenstemmen ('matched') en hoeveel posities dienen om risico's af te dekken. Een weinig doorzichtige tijdbom met institutionele spelers, die te groot zijn om te falen ('too big to fail').

Sinds het begin van het systeem van Centrale Banken (de Zweedse Riksbank in 1668, de Bank of England in 1694 en de Amerikaanse Federal Reserve in 1913, nadat de Bank of the United States ruim 80 jaar daarvoor tweemaal een poging waagde), is er, in tegenstelling tot de algemene veronderstelling, bar weinig sprake geweest van een stabiel financieel klimaat. De ene 'varkenscyclus' ('boom/bust' cyclus) na de andere! Toen het de laatste keer, tussen 1930 en 1940, helemaal misging, moest President Franklin D. Roosevelt het kapitalisme 'redden' door middel van zijn New Deal en de Tweede Wereldoorlog.

De GOUDPRIJS: het patroon van 3 lagere toppen lijkt, voor de kortere termijn, ongunstig. Ondergetekende is al sinds 2011 voorzichtig geweest met GOUD en gaf de voorkeur, tegen de algemene mening in, aan de DOLLAR, die, sinds 2008, in een opgaande trend verkeert en, historisch gezien, nog goedkoop is. De GOUDPRIJS staat, in USD, ruim 30% lager dan het hoogtepunt van 2011.

(SAHARA CHARTS)(TRADINGVIEW): De Goudprijs heeft duidelijk moeite om naar boven uit te breken. Misschien houdt de markt rekening met een terugval op korte termijn. Tenslotte lijkt de inflatie te zullen dalen, terwijl de alom verguisde Dollar niet ver weg is van een uitbraak naar boven, tegen elke verwachting in. Een herhaling van de Dollarliquiditeitscrisis van 2008? De Eurodollarmarkt ( Eurodollars zijn 'offshore'-dollars, die niet onder het toezicht vallen van de FED, maar wel 90% van de wereldhandel financieren) lijkt, in de afgelopen 10 jaar, veel groter te zijn geworden. Krediet in Eurodollars is immers veel goedkoper dan 'onshore'-dollars, met weinig regels. Een apart monetair systeem, ter waarde van minstens $ 10.000 miljard, NAAST het zichtbare. De ECHTE reden van de Grote Financieele Crisis van 2008 was het verlies van vertrouwen in de Eurodollarmarkt. Herhaalt de geschiedenis zich?

(GOUD FUTURES)(16 April, 2019): BOEM!

(GC Gold Continuous Contract)

Voor de TWEEDE keer! Een GOUD-Futures contract ter waarde van $ 1.5 miljard (notional) wordt koortsachtig op de markt 'gedumpt'. De Goudprijs is nu onder het 100-daags gemiddelde gedaald, het laagst sinds Januari, 2019:

De GOUDMARKT houdt er rekening mee, dat de Bearmarkt sinds 2011 nog niet voorbij is. Maar GOUD behoort toch deel uit te maken van een vermogen, ongeacht de prijs, als appeltje voor de dorst en als verzekering tegen het ondenkbare.

(De LBMA LONDON FIX): 16 April, 2019 --- een dramatische WATERVAL in de Goudprijs:

(LBMA)

De BLOOMBERG DOLLAR Index:

(Bloomberg): Er broeit iets! De Bloomberg DOLLAR Index, net zoals de Dollar Index (DXY), lijkt NAAR BOVEN uit te willen breken. Is Amerika straks van plan om Europa sterk onder druk te zetten, na de handelsruzie met China? Hoelang zal de volgende Eurocrisis op zich laten wachten, na Brexit en na een eventuele crisis in de Italiaanse staatsschuld?

$EURUSD:

(TACTICALCHARTS): De EURO tegenover de Amerikaanse DOLLAR (USD) lijkt straks in een VRIJE VAL naar beneden te geraken, tegen alle verwachtingen in. Helpen de komende Europese verkiezingen, die een aardverschuiving teweeg kunnen brengen, misschien een handje mee?

De consumentenprijsinflatie, laat staan de tijdelijke activa-inflatie van aandelen, grondstoffen en onroerend goed, staat trouwens op springen, naar beneden wel te verstaan! Ruim 33% van de Amerikaanse Consumentenprijsinflatie (CPI) en zelfs 42% van de 'Core' CPI, waar de FED vooral op let, bestaat uit de huurwaarde van het 'opgeblazen' eigen huis ('shelter'). De komende afkoeling van de Amerikaanse huizenmarkt, wat reeds merkbaar is in de grotere steden, zal leiden tot onverwachte huurverlagingen.

Een tijdelijke euforie-fase (een 'melt-up') in, met name de Amerikaanse aandelenmarkt, is natuurlijk nooit uit te sluiten. De hausse in Wall Street tussen 1927 en 1929, vanwege de

'Coup de whiskey' ( een soort kwantitatieve verruiming - QE) van de Federal Reserve, die los stond van de redelijke waarderingen en de fundamentele factoren, staat velen nog vers in het geheugen. Mijn grootvader nam daaraan deel en raakte, in de rest van zijn leven, geen aandeel meer aan. Hij gokte sindsdien liever op de Hilversumse drafbaan van de Paarden Sportvereeniging Hilversum (PSH)!

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap (zie hiernaast). Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

BESTEL NU! DE SCHMULL-BELEGGINGSSUGGESTIES (TWEEDE KWARTAAL 2019).

(Nederlands/Engels) Met 10 nieuwe FAVORIETE Suggesties (inclusief Charts) plus UPDATE van de vorige suggesties plus EXTRA Suggesties voor de langere termijn op het gebied van Amerikaanse TREASURIES, DOLLAR, GRONDSTOFFEN en GOUD (29 bladzijden). KOSTEN: 10 Euro (of $ 11.00). GRATIS VOOR LEDEN VAN HET BLOG. Overboeking via ABNAMRO,(IBAN): NL07ABNA0413515508 t.n.v. D.H.SCHMULL of via de Donatieknop (PayPal)(dhriks@aol.com) op het Blog. Gaarne uw e-mail-adres vermelden voor de toezending van de PDF!DIEDERIK SCHMULL 17 April, 2019 Westcliff-On-Sea, ESSEX, U.K.