DE VLAM IN DE PAN

Een kleine vlam in de pan kan snel uitbreiden tot een grote brand. Meestal vindt een grote oorlog daarom eerder plaats dan verwacht. Net zoals een Pandemie en een wereldrecessie. Is het weer zover? Beter het zekere voor het onzekere! Want dan wordt immers persoonlijke vrijheid opgeofferd en alles, wat je lief is, staat opeens op het spel. In een tijd van een virus, dat, vanwege herhaaldelijke mutaties, als een kameleon, ongrijpbaar lijkt voor de, in der haast ontwikkelde, vaccins, is er maar weinig voor nodig om de vlam in de pan te slaan. Verder is de wereldschuld veel te hoog, waardoor de volgende wereldrecessie dit keer de wereldeconomie flink zou raken.

(STOCKCHARTS)(SPX)(Jan. 2021): DE GROOTSTE BULLMARKT OOIT? GEEN VUILTJE AAN DE LUCHT? ELKE KOERSZWAKTE WAS IMMERS EEN KOOPGELEGENHEID. SLECHT NIEUWS IS TOCH GOED NIEUWS. GEWOON EVEN LEKKER SNEL GELD VERDIENEN, WANT HET LEVEN IS KORT! ECHT WAAR?

Het is nu al ieder voor zich. Iedereen praat over het aanleggen van voorraden van alles. De bevoorradingsketen is immers niet meer betrouwbaar in een gespleten wereld. Zo'n wereld is op weg om de economie op oorlogsvoet te brengen. De COVID-crisis was een eerste aanzet daartoe. De officieele inlijving van Taiwan door China, die dat land beschouwt als rechtmatig grondgebied, hangt al heel lang in de lucht. Maar hoe kan de wereld zonder Taiwan, het Ruhrgebied van het mondiale digitale tijdperk, en een uiterst belangrijke leverancier van halfgeleiders? Voor China is het een kwestie van eer. Net zoals Hong Kong. Net zoals Singapore (76.2% ethnische Chinezen). Tegelijkertijd zijn Australie en Nieuw Zeeland al bijna Chinese provincies geworden. Wie had dat gedacht? Met President 'Sleepy Joe' Biden (78) in het Witte Huis, staat het licht nu op groen. In zijn gehele leven heeft Biden met zich laten sollen. Een eigen mening heeft hij niet.

En wat te denken van een aanval op de nucleaire instellingen van Iran? Israel, samen met o.a. de Verenigde Arabische Emiraten (UAE) en de stilzwijgende steun van Saoedie-Arabie en Amerika, heeft dat allang niet onder stoelen of banken gestoken. Iran is tegenwoordig vrij wanhopig en kwetsbaar. Maar de economische en financieele schok van zo'n aanval moet niet worden onderschat. Ook Rusland en China zouden hierbij betrokken kunnen raken. Maar voor Israel wordt het nu of nooit.

Natuurlijk doemen kapitaalcontroles op. De invoering van internationale kapitaalrestricties is onvermijdelijk, met name in Europa, naarmate de spanningen toenemen. De kans, dat de Euro, de valuta zonder land, in de volgende crisis niet overleeft, is levensgroot. Die kapitaalrestricties zouden kunnen worden voorafgegaan door de financieele reddingsoperaties van de diep in de schulden zittende financieele instellingen, met name in Europa, alsmede de ondergekapitaliseerde financieele clearing-instellingen (Central Counterparty Clearing Houses - CCP's). De CCP's zullen immers, in de volgende crisis, hun verplichtingen ten aanzien van de gigantische derivatenmarkt nooit kunnen nakomen.

Het ondenkbare! Soms sta je er gewoon niet bij stil. Je kan je daar geen voorstelling van maken. Daarom ben je daarop meestal niet voorbereid. Eerst ontken je het. Je onderbewuste verdringt het. Ongelooflijk. Het valt allemaal wel mee, denk je. Echt. Je ziet het dan nog echt niet. Je minimaliseert en rationaliseert. Er is misschien wel iets aan de hand, maar je wilt of kunt het niet zien. Niets is zo menselijk als problemen ontwijken. Je weet immers toch niet zo goed, hoe je die zou moeten oplossen.

Problemen, gelukkig maar! Want dan is je leven tenminste nog in volle gang. Maar een gewaarschuwd mens telt voor twee: stap niet in de valkuil van jeugdige overmoed. Want dat is het probleem van tegenwoordig: al dat zogenaamd gratis geld, dat gestrooid wordt door de overheden en de Centrale Banken, maskeert de bedroevende realiteit van extreme risico's. Het is alsof het ondenkbare manna uit de hemel op ons neerdaalt! Beleggers worden als kikkers geleidelijk opgewarmd in water, zonder dat zij de gevaren daarvan herkennen (Klarman van Baupost). De wereld lijkt helemaal gek te zijn geworden en de speculatieve bubbels weten van geen ophouden! Maar het onvermijdelijk barsten van al die bubbels, wordt straks een legendarische gebeurtenis. Reken maar.

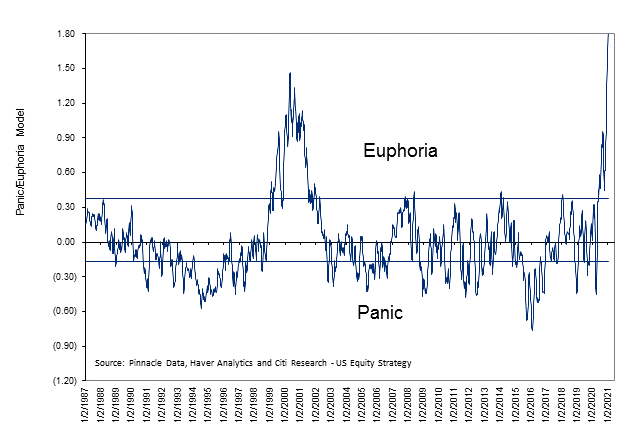

(CITI)(Jan. 2021): BIJNA NIEMAND ZIET DE RISICO'S MEER. ONGELOOFLIJK! HADDEN WE MAAR EEN KUDDE-IMMUNITEIT TEGEN HET COVID-VIRUS IN PLAATS VAN EEN GEVAARLIJK KUDDEGEDRAG OP DE BEURZEN EN ELDERS. GA LIEVER WAT SCHILDEREN!

Sinds de Grote Financieele Crisis van 2008, is de geldhoeveelheid ('kapitaal') in de wereld, dankzij het soepele monetair beleid van de geniale Centrale Banken, helemaal ontploft, waardoor financieele activa tien maal zoveel waard zijn geworden dan de wereldwijde productie van goederen en diensten ('global output'). Een overvloed aan geld! Natuurlijk loopt activa-inflatie overal de spuigaten uit en is elke verhouding tot de werkelijke, fundamentele waarde zoekgeraakt. Geweldig voor bezitters van die activa. Hoelang kan zo'n beleid van verlaging van koopkracht nog worden volgehouden? Tot iedereen, die wat bezit, zogenaamd miljonair is? En zullen de niet-bezitters gewoon lijdelijk toezien? Of volgt er een bestorming van de symbolen van de elite, zoals het Paleis van Versailles in 1789? Is geld op den duur niets meer waard en straks alleen geschikt voor de prullenbak? Is het einde van het huidige financieele systeem nabij?

Als de obligatiemarkt, de echte slimme markt, in waarde stijgt, vanwege dalende rendementen (zie hierboven), dan voorspelt dat meestal niet veel goeds voor wat komen gaat. Elke stijging van inflatie en obligatie-rendement is al 40 jaar van voorbijgaande aard en dat zal dit keer niet anders zijn. De obligatiemarkt geeft dus nu weer een waarschuwingssignaal af voor de toekomst. Als de toekomst werkelijk zo rooskleurig zou zijn, dan staan economische groei en hogere inflatie voor de deur en daalt de waardering van de obligatiemarkt met een rendementsstijging ('steeper yield curve').

De signalen van alle andere markten blijken, historisch gezien, steeds weer onbetrouwbaar. De markten van aandelen, grondstoffen en kredietgedreven onroerend goed, bleven meestal net zolang stijgen, tot hun uiteindelijke instorting, om welke reden dan ook. Zo'n instorting is vaak niet eens het gevolg van massaverkoop, maar van totale uitputting en vermoeidheid, omdat de kopers opeens wegbleven.

Centrale Banken hebben, met hun uiterst soepel monetair beleid, ook, aan de marge, invloed gehad op de daling van obligatierendementen ('yield curve control'). Hun 'kwantitatieve verruiming' ('quantitative easing - QE') verruilde immers relatief illiquide obligaties tegen echt geld ('geld uit het niets'), wat meteen werd belegd in andere activa, zoals aandelen, onroerend goed, grondstoffen en zelfs cryptos. Deze activa-ruil ('asset swap') zorgde voor een bubbel in alles, oftewel het bewust beoogde vermogenseffect ('everything bubble'), terwijl de obligatierendementen nauwelijks stegen, ondanks de aanzienlijk verslechterende staatsfinancieen. Maar de economie als geheel kwam niet echt op gang, omdat de minderheid van de bezitters van activa hun bestedingen weliswaar wat verhoogden, terwijl de overgrote meerderheid van niet-bezitters, die vooral in het krijt staan, het voornamelijk af moesten laten weten.

(BLOOMBERG): INFLATOIRE VERWACHTINGEN (BREAKEVENS) ZIJN WELISWAAR GESTEGEN, MAAR 10-JARIGE U.S. TREASURY-RENDEMENTEN WEIGEREN TE VOLGEN. DE GIGANTISCHE U.S. TREASURYMARKT GELOOFT NIET IN INFLATIE EN GROEI. (HET RENDEMENT VAN DE 10-JARIGE U.S. TREASURY IS PER 29/1/21 WAT HOGER: 1.11% TEGENOVER 1.57% IN 2020)

(BLOOMBERG)(PER 29/1/21: 1.11%) STEEDS LAGERE RENDEMENTEN BETEKENEN STEEDS HOGERE WAARDERINGEN. DE RECENTE KNIK OMHOOG IS TIJDELIJK. DIT IS GEEN BUBBEL, OMDAT AFZONDERLIJKE OBLIGATIES EEN VASTE AFLOOPDATUM HEBBEN MET EEN AFLOSSING OP 100%. ALLE ANDERE ACTIVA HEBBEN GEEN VASTE AFLOOPDATUM. DE BOODSCHAP VAN DE OBLIGATIEMARKT IS: GEEN INFLATIE OF ECONOMISCHE GROEI IS IN ZICHT, VOOR ZOVER HET OOG REIKT! DE OBLIGATIEMARKT IS EEN VEELVOUD GROTER DAN WELKE ANDERE MARKT DAN OOK MET DE MEESTE SLIMME, VOORNAMELIJK INSTITUTIONELE, BELEGGERS.

Consumentenprijsinflatie liet het bovendien helemaal afweten, omdat de omloopsnelheid van het geld ('velocity'), zelfs na 20 jaar van daling, bleef instorten naar een nieuw dieptepunt sinds 1946 (!). Het geld werd geen 'hete', maar 'koude' aardappel, omdat de gemiddelde burger wel aanvoelde, dat de tijd om erop los te leven, allang was verstreken. De onzekerheden over werkgelegenheid en de oude dag versterkten overal de spaarcultuur, ondanks de lage of negatieve rente. Bovendien was er helemaal geen sprake van een loon- en prijsspiraal, zoals in de jaren '70, vanwege de concurrentie van China sinds 2001, na hun toetreding tot de Wereldhandelsorganisatie (WTO). Na de huidige economische depressie van COVID mag men trouwens van geluk spreken, als men nog een baan heeft!

(BCA RESEARCH): ONDANKS ALLE MONETAIRE STIMULERINGEN, ZIJN DE BESPARINGEN WEER DE PAN UITGEREZEN, WAARDOOR DE OMLOOPSNELHEID VAN HET GELD, DE ECHTE AANDRIJVER VAN INFLATIE, IS INGESTORT. GELD IS NOG MEER EEN 'KOUDE AARDAPPEL' GEWORDEN!

De waardestijging van de obligatiemarkt voorspelt deflatie, recessie en hele moeilijke tijden. Laat niemand de illusie hebben, dat Centrale Banken de zaak onder controle hebben. Integendeel. Geen enkele recessie kon door een Centrale Bank ooit worden voorkomen. Een ballon van excessieve schuld kan nooit eeuwig in de lucht worden gehouden. Op een gegeven moment ontsnapt er lucht uit die ballon en een onbeheersbare Tsunami van slechte schuld overspoelt de aarde. Een extreem ruim monetair beleid, in een wereld van excessieve schuld, zal de mens weinig helpen, vanwege de 'negatieve vermenigvuldiger' ('negative multiplier'). De toegevoegde waarde van zo'n beleid wordt steeds minder (afnemende opbrengsten) tot het zelfs een negatief effect heeft! De gigantische monetaire stimuleringen hebben dus nu een averechts effect. Daarom zijn alle verwachtingen van groei en consumentenprijsinflatie tijdelijk.

De grote winnaar van de laatste 40 jaar was de 30-jarige U.S. Treasury, de enige echte veilige haven voor het Grote Geld, en vooral de NUL-coupon daarop (die jaarlijks gemiddeld 17% steeg in de laatste 40 jaar, met doorrollen), naarmate het rendement maar bleef dalen. In de afgelopen 12 maanden (December, 2019 -December, 2020) steeg de waardering daarvan weer met 20% tegenover een stijging van 18.4% van de S&P 500 aandelenindex. Het huidige, positieve, rendement van 1.79% (27 Januari, 2021) heeft grote kans om in de komende jaren met weer 1% te dalen, wat een winst zou opleveren van 30%.

De rendementen van langere staatsleningen van Nederland, Duitsland en Japan zijn immers allang negatief en zijn, met onderbrekingen, steeds negatiever geworden, zelfs vergeleken met 6 maanden geleden! Zoiets is immers normaal in een wereld, die gebukt gaat onder excessieve schuld, grote overcapaciteit en voortgaande vergrijzing. Alleen oorlog, tariefmuren, een langdurige epidemie en 'echt gelddrukken' (Modern Monetary Theory - MMT), wat nog verboden is, zouden de situatie tijdelijk misschien wat kunnen veranderen.

Daarom zal het Grote Geld, vooral uit Europa en Japan, zich weer storten op Amerikaanse Treasuries, ongeacht de grotere uitgifte, zodra blijkt, dat groei en inflatie weer een illusie is geweest. Wees dus niet short, zoals de meeste traders! Bovendien worden de optimisten straks wakker, dat de beursstijging voornamelijk te danken is geweest aan financieele engineering, zoals inkoop van eigen aandelen, en gedreven is geweest door liquiditeiten van Centrale Banken, met hun superlage rente, niet aan winststijging en een betere economie. Die laatste factoren zijn de enige duurzame redenen voor een beursstijging.

Zodra het gepeupel (neem me niet kwalijk!) grootscheeps in aandelen speculeert (Robinhood, etc), dan is het einde van de Bullmarkt nabij. Misschien besluiten de Centrale Banken om, geheel onverwacht, dit door hen geschapen monster, te temmen. Zeg nooit nooit. Dat is vroeger meermalen gebeurd. Dat is de typische Amerikaanse mentaliteit ('let the chips fall, where they may'). Die peperdure aandelen, +500% in de laatste 11 jaar, staan dan straks in hun hemd!

Maar 'de bubbel in alles' is nu te verleidelijk geworden voor vadertje staat om te negeren. De staatsfinancieen moeten weer op orde worden gebracht, vooral vanwege de COVID-crisis. Dus huiseigenaren, opgelet! Er wordt nu overal ernstig overwogen om de burger te onderwerpen aan een 'eenmalige' vermogensbelasting van 5%, inclusief het eigen huis, boven een bepaalde waarde (300,000?), betaalbaar gedurende een periode van 5 jaar. Alle bezitters van activa, die in waarde stegen, vanwege het 'ruim-geld-beleid' van vadertje staat, zullen moeten inleveren. Bovendien blijven de inkomsten- , vermogenswinst- en erfelijkheidsbelastingen ook niet buiten schot. De staat heeft nu geld nodig en krijgt altijd haar geld:

https://news.sky.com/story/covid-19-experts-make-case-for-one-off-260bn-tax-raid-on-wealthy-12155275

Echt gelddrukken is nog wettelijk verboden en zou het geld trouwens waardeloos maken. De enorme stimuleringen worden gefinancierd door de uitgifte van schuldpapier. Er is vooralsnog een tekort aan kwaliteitsobligaties, dus dat is geen probleem. Natuurlijk kopen Centrale Banken een gedeelte van dat schuldpapier weer op, maar dat is helemaal niet hetzelfde als echt gelddrukken. Dat dient om de rentebetaling te drukken.

Daarom zal de gemiddelde burger straks jarenlang krom moeten liggen om de staatsschuld, als percentage van de economie, te helpen verlagen. Net zoals na elke oorlog. Geen enkele Great Reset van de 'Davos Man', het ultieme waanidee, biedt uitkomst. De 'Davos Man' kan helemaal niet de toekomst voorspellen: hij zag de Grote Financieele Crisis van 2008 niet aankomen, noch de Eurocrisis in 2012, noch Brexit, noch President Trump, noch de huidige Coronavirus-pandemie. De 'Davos Man' zal ook dit keer de komende structurele economische malaise missen, omdat hij dan tot een 'persona non grata' zou worden verklaard. Maar men moet zich juist nu voorbereiden op het ergste. De 'Davos Man' heeft allang afgedaan. Het geld zal 'nog kouder' kunnen worden en structurele deflatie, net zoals in Japan in de laatste 30 jaar, zou gemeengoed worden! Consumentenbestedingen, welke 70% uitmaken van de economie, zullen inkrimpen en sparen, wat de rente ook is, wordt het nieuwe normaal, net zoals in Japan. Zoiets volgt altijd na een gevoelige schok.

(NED DAVIS): DIT IS DE OLIFANT IN DE KAMER! DE RECHTERKOLOM IS DE TOTALE PARTICULIERE EN STAATSSCHULD, ALS PERCENTAGE VAN DE ECONOMIE, VAN GESELECTEERDE LANDEN. HET BEDIENEN VAN DIE SCHULD ('SCHULDENDIENST') IS NU WELISWAAR HET LAAGST OOIT, VANWEGE DE SUPERLAGE OF ZELFS NEGATIEVE RENTE, MAAR NIETS IS EEUWIG. DE WERELD IS VERSTRIKT GERAAKT IN EEN ERNSTIGE SCHULDENVAL.

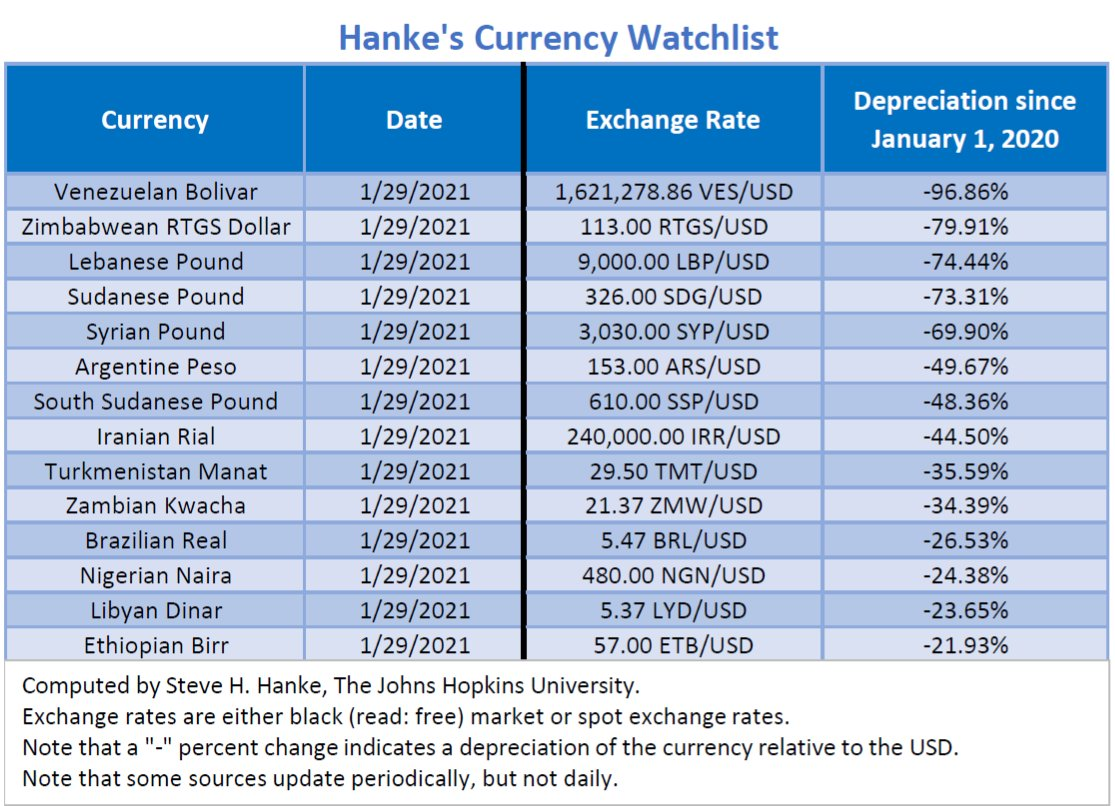

Tegelijkertijd staat er wel degelijk een schuldafbouw (80% van de wereldschuld is in Dollars) voor de deur, die decennialang in beslag kan nemen. Een onordelijke afbouw van de schuldhefboom ('Crash') is ook niet uitgesloten. Als het vertrouwen vervliegt, om welke reden dan ook, dan komt een schuldenaar in een vrije val terecht. In elke crisis stijgt daarom de vraag naar Dollars. Laat de Dollar tegenwoordig toevallig een favoriete 'short' te zijn bij de meeste traders! Krijgen die straks het lid op de neus, net zoals de Hedge Funds bij Gamestock? De meeste valuta's zijn in de laatste 12 maanden gedevalueerd tegenover de Dollar (zie Hanke):

(BLOOMBERG): DE DOLLARINDEX (DXY) IS ALWEER IN DE LIFT! DE OPGAANDE TREND SINDS 2008 IS NOG VOLLEDIG IN TACT.

Opvallend is, dat bijna iedereen nu zeer positief is over de wereldeconomie in 2021, hetzij vanwege al die vaccins, hetzij vanwege 'de 'korte' COVID-recessie. Echt waar? Maar in werkelijkheid lijkt het tegenovergestelde te zullen plaatsvinden. Dit is het hoogtepunt van de ruim 10-jarige race omhoog van beurskoersen, onroerend goed prijzen en grondstoffenprijzen, die echter niet allemaal tegelijkertijd hun hoogtepunt bereiken. Overigens was het recente structurele hoogtepunt van grondstoffenprijzen al in 2008. Maar de reeele grondstoffenprijzen (na aftrek van inflatie) dalen overigens al gedurende honderden jaren. Die neergaande trend zet zich voort, hoofdzakelijk vanwege regelmatige overproductie.

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vindt er binnenkort een Webinar plaats. De volgende Lunch/Borrel zal hoogstwaarschijnlijk moeten wachten tot 2022 of later. Een epidemie duurt meestal 2 of 3 jaar, ondanks eventuele en al of niet gedwongen massa-vaccinatie.

Aan een ieder een Voorspoedig 2021 toegewenst, in goede gezondheid!

DIEDERIK SCHMULL, 1 Februari, 2021 Westcliff-On-Sea, ESSEX, U.K.