STAAT DE WERELD OP SPRINGEN?

Jaarlijkse en structurele economische groei zal het heel lang laten afweten. Alles wordt anders. Ga er maar even voor zitten. Geen reden voor slapeloze nachten, want 'Alles sal regkom!' , wat de lijfspreuk was van Paul Kruger, President der Zuid-Afrikaansche Republiek (1883 - 1900). Alles zal uiteindelijk wel in orde komen. Laat u zich niet ophitsen. Ga liever genieten van de prachtige natuur. Speel met uw kinderen of huisdieren. Dit is ook de tijd om wat te lezen en te mediteren. Het leven is, voor de meesten, immers veel korter dan men denkt.

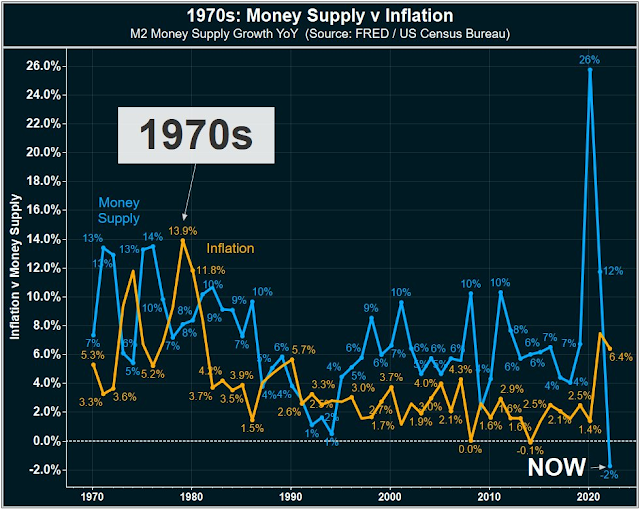

(ELLIOTT WAVE) DE BREDE AMERIKAANSE GELDHOEVEELHEID (M2) IS NU NEGATIEF. DAT IS, SINDS 1868, SLECHTS ENKELE KEREN VOORGEKOMEN. EEN ERNSTIG WAARSCHUWINGSSIGNAAL. ONZEKERE TIJDEN LIGGEN VOOR ONS! IN 1920 - 1921, NA DE EERSTE WERELDOORLOG EN DE SPAANSE GRIEP, VOND DE EERSTE ECONOMISCHE DEPRESSIE PLAATS, VER VOOR DE GROTERE DEPRESSIE VAN DE JAREN '30. DE GELDHOEVEELHEID DAALDE SLECHTS MET 2%, MAAR DAT HAD EEN DEFLATIE VAN 11% TOT GEVOLG! DE HUIDIGE MONETAIRE INKRIMPING IN 2023 IS AL 2%. OEPS!

Er is weer een kredietcrisis ('credit crunch') op komst, zodra duidelijker wordt, dat de bankencrisis niet voorbij is. Door de onzekerheden, wordt het verkrijgen van krediet een gunst. Economische stagnatie, met deflatie en inflatie, oftewel stagflatie, zullen, afwisselend, hand in hand, de wereld voorlopig beheersen. Dat is funest voor financieele activa, zoals aandelen en langlopende obligaties.

Beleggen in degelijke, kortlopende staatsleningen, liefst US Treasuries (let wel: er is altijd een valuta-risico), blijft voorlopig meer dan ooit vereist, in afwachting van het volgende, wat komen gaat. Kredietgedreven onroerend goed staat immers ook op de tocht, nu die opgeblazen bubbel overal ter wereld barst. Grondstoffenprijzen zijn voor de gemiddelde belegger veel te wisselvallig. Hoge grondstoffenprijzen dragen immers de kiem in zich van vraagvernietiging. Er is geen pijl op te trekken en blijft een gok, geen belegging. Beleggen in enkele topaandelen met een relatief veilig dividendrendement, lijkt echter wel, op lange termijn, een zinnige strategie te zijn. Men moet zulke juwelen gewoon aanhouden, zonder zich van de wijs te laten brengen. Blijf geloven in de vindingrijkheid van de mens. Doe net, alsof het uw eigen bedrijf is.

(VENTURE) -- DE AMERIKAANSE GELDHOEVEELHEID IS INGESTORT. DEFLATIE WORDT HET NIEUWE NORMAAL. EN 2024 IS EEN VERKIEZINGSJAAR! KRIJGT HET POPULISME VAN TRUMP DAN EEN TWEEDE KANS?

Maar in de achteruitkijkspiegel lijkt alles nog koek en ei. De wereldeconomie is tegenwoordig, ondanks alles, stabieler dan eerder verwacht. Gigantische investeringsprogramma's van overheidswege, vergelijkbaar met de New Deal van President Roosevelt in de jaren '30, stellen immers economische groei in het vooruitzicht. Economische groei is een voorwaarde om de excessieve wereldschuld de baas te worden.

Bovendien is er nog veel geld over van de kolossale monetaire COVID-giften van vadertje Staat. De consumptieve bestedingen (70% van de economie) blijven nog op peil en de werkloosheid is binnen de perken gehouden. Verder is de Chinese economie, na de Pandemie, heropend, ookal lijkt dat vooralsnog beneden de algemene verwachtingen te zijn. Er is overal een stille hoop, dat een harde economische landing dit keer weer kan worden vermeden. Dat lijkt echter te mooi om waar te zijn, na al de jaren van waanzinnige speculaties met torenhoge krediethefbomen.

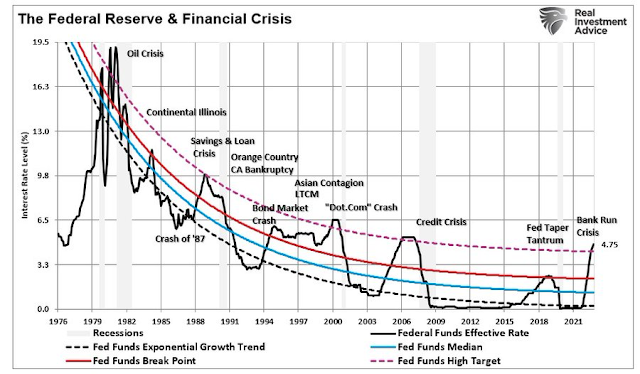

(RIA) -- HET IS WEER ZOVER. DE MONETAIRE TEUGELS MOESTEN WORDEN AANGETROKKEN, OMDAT DE INFLATIE UIT DE HAND IS GELOPEN. DE CENTRALE BANKEN MOETEN WEER SPELBREKER ZIJN. EEN ZACHTE LANDING? BLIJF MAAR FIJN DROMEN!

Schuld, als percentage van de economie, is geen 'Perpetuum Mobile' oftewel eeuwigdurend. Net zoals de planeten in ons zonnestelsel, die om hun as en rond de zon draaien, totdat het ooit eens ophoudt. Alles heeft een cyclus, die zich steeds weer herhaalt. Historisch gezien komt het moment dichterbij, waarop een vrijwillige of gedwongen 'Reset' van de wereldschuld onvermijdelijk wordt. Zo'n Reset vindt pas plaats, zodra het kwetsbare bouwwerk van krediet wankelt en in de afgrond dreigt te verdwijnen.

Zoiets kan opeens gebeuren, zodra men tot de ontdekking zou komen, dat de officieele cijfers van de schuld, als percentage van de economie, niet kloppen en veel hoger blijken te zijn. Boekhouding is zo'n mooi vak! Men kan er alle kanten mee uit. Er zijn zovele, niet uit de balans blijkende, verplichtingen ('off-balance sheet'), dat men wordt beduveld, waar men bijstaat. Dat kan betekenen 'uithuilen en opnieuw beginnen' ('creative destruction'), al naar gelang de mentaliteit van een cultuur. Sommige landen kunnen leven met 100% inflatie en 80% rente (Argentinie) tot de volgende staatsgreep of eisen eenvoudigweg financieele transacties in een andere valuta, zoals Dollars (Libanon).

Andere landen zien dat als een gruwel en deinsen niet terug voor een diepe economische crisis (Amerika? 'Let the chips fall where they may'). Door de zure appel heen bijten is helaas slechts voorbehouden aan enkele landen, die desnoods de staat van beleg afkondigen, met opschorting van burgerlijke vrijheden. Vooral in oorlogstijd. Zo'n noodtoestand is in de geschiedenis meermalen voorgekomen. De recente paniek rond de geheimzinnige Pandemie was een voorproefje daarvan. Het is allemaal voor uw eigen bestwil, uw medemens, uw land en de planeet. De nadelen wegen niet op tegen de voordelen. U kent het wel.

(BANK OF INTERNATIONAL SETTLEMENTS - BIS)(GURBACHS) -- (2018!) . DE BIS, DE CENTRALE BANK VAN DE MEESTE CENTRALE BANKEN, WAARSCHUWT REGELMATIG VOOR DE GEVAREN VAN EEN WANORDERLIJKE AFWIKKELING VAN DE WERELDWIJDE MASSA VAN DERIVATEN. MAAR DERIVATEN ZIJN VOOR FINANCIEELE PARTIJEN ENORM WINSTGEVEND. DUS EEN KNIESOOR, DIE DAAROP LET!

Eventuele natuurrampen dragen ook, bij tijd en wijle, hun steentje bij aan de algemene angstpsychose, die in een wankele maatschappij goed van pas komt. Verder liggen nieuwe technologieen, zoals kunstmatige intelligentie (AI), op de loer. De arbeidsmarkt kan drastisch veranderen, maar de mens past zich op den duur wel aan. Net zoals, in het verleden, de vervanging van het paard door de auto.

Ondertussen heeft de onstuimige groei in de financieele economie ten opzichte van de reeele economie ('financialisering') ertoe geleid, dat de krediet-hefbomen, inclusief derivaten (swaps) - die een veelvoud zijn van alle zichtbare activa - tot in het schijnbaar oneindige reiken. Het economische systeem is daardoor uiterst instabiel geworden. Er behoeft maar weinig te gebeuren of het ondenkbare vindt plaats -- systeemcrisis, ruilhandel en een totale omwenteling van levensstijl. Het einde van het tijdperk van 'goedkoop geld' sinds 2022, na zo'n 40 jaar, blijkt voor vele partijen een noodlottige nekslag te worden. Hoe komt het, dat men van een superlage, nul- of negatieve rente een kater krijgt? Dat komt, omdat de schijnwelvaart, die daarvan het gevolg is, nooit is vol te houden. Elke losbandige en speculatieve levensstijl wreekt zich, vroeg of laat. ('The chickens come home to roost'). Wie kan men in zakendoen nu nog vertrouwen als tegenpartij?

Het valt niet mee om het hoofd boven water te houden, als er een economische 'crash'-landing dreigt plaats te vinden. Uiterste voorzichtigheid is geboden. Ook dit gaat voorbij ('This too shall pass'). Het is zaak, om, net zoals de eekhoorn, druk in de weer te blijven om reserves op te bouwen. Bijklussen wordt het devies. Het is daarvoor nooit te laat. Daarom kent de eekhoorn ook geen winterslaap, laat staan vakantie.

Als er ooit een Crash komt, zoals wordt weergegeven in de Charts hieronder (nominaal en logarithmisch), dan is dat nooit van korte duur. Zoiets speelt zich gedurende meerdere jaren af. Het is een proces. Zo beleefde Japan van 1985 tot 1991 een spectaculaire Superbubbel in activa, die daarna barstte en gevolgd werd door 20 (!) 'verloren' jaren.

De beursveteraan Jeremy Grantham van GMO wees er al in Januari, 2022, op, dat Amerikaanse activa in een gevaarlijke Superbubbel verkeren, met de mogelijkheid, dat we, in de komende jaren, dalingen van 90% meemaken, vanaf het hoogtepunt in 2021. Aandelen hadden, in 2022, inderdaad het slechtste rendement sinds 2008 (14 jaar) en langlopende obligaties hadden vorig jaar het slechtste rendement ooit in de geschiedenis (MINUS 47%)! Wat nu? Is het de stilte voor de storm? Slechts enkele aandelen hebben de aandelenmarkt, tot nu toe, overeind gehouden. Het is in ieder geval goed om even stil te staan bij het schijnbaar ondenkbare! Elke generatie heeft zoiets in het verleden meegemaakt.

https://www.gmo.com/europe/research-library/let-the-wild-rumpus-begin_viewpoints/

(FINANCELANCELOT) -- DE S&P 500 INDEX (NOMINAAL) -- EINDE VAN DE SUPERBUBBEL IN 2024?

(FINANCELANCELOT) DE S&P 500 INDEX (LOGARITHMISCH) -- EINDE VAN DE SUPERBUBBEL IN 2024?

(VENTURE) -- DE GROOTSTE BUBBEL IN HUIZENPRIJZEN OOIT, DIE IN GEEN VERHOUDING STAAT TOT HET GEMIDDELDE INKOMEN. DE BUBBEL IS INMIDDELS AL GEBARSTEN, MAAR ER IS NOG EEN LANGE WEG TE GAAN. MAAK UW HUIS HYPOTHEEKVRIJ! DAT BETEKENT, DAT U MOET BEZUINIGEN. 'ONDER WATER STAAN' IS SLECHT VOOR DE GEZONDHEID.

(WOLFSTREET) -- DE BUBBEL IN CANADESE HUIZENPRIJZEN WAS ER EEN VOOR DE GESCHIEDENISBOEKJES! MAAR HET SPROOKJE IS VOORLOPIG UIT.

Men zal altijd wel weer te horen krijgen, dat alles zal meevallen. Dat is dan meegenomen. Maar de beste strategie is om zich voor te bereiden op tegenvallers, want de economische hoogtijdagen zijn echt voorbij. De geschiedenis leert ons, dat men zich wel degelijk zorgen moet maken, zodra er wordt gezegd, dat zoiets overbodig is. Dit is niet de tijd om krediet te verhogen. Integendeel. Kredietverlaging is veel belangrijker. Op de pof leven zal in de komende jaren helemaal uit de gratie raken, naarmate dat steeds kostbaarder wordt en het aantal faillissementen zienderogen toeneemt.

Bankfinanciering wordt heel lastig. Banken zullen hun veel te lage depositorente moeten verhogen om het verlies van deposito's binnen de perken te houden. Dat tast de winstmarge aan. Dat maakt banken ongeduldig. Al of niet gedwongen schuldsanering wordt overal schering en inslag. De draai in een lange kredietcyclus heeft altijd grote gevolgen, net zoals eb en vloed. Niemand kan daar enige verandering in brengen. Niets is eeuwig. Als vertrouwen aan een zijden draad hangt, om welke reden dan ook, dan zal men, al tegenspartelend, de gang van zaken op zijn beloop moeten laten. Morgen is er weer een dag, maar probeer wel je bootje drijvende te houden.

Dat heeft haar weerslag op de obligatiemarkten, waar hogere rendementen leiden tot lagere waarderingen. Zo is bijvoorbeeld het rendement van de 2-jarige US Treasury Note in de afgelopen 2 jaar met 5,000% omhooggegaan! Wie wil nu echt zijn nek uitsteken met een belegging in riskante activa, waar korting is wat de klok slaat, met zo'n aantrekkelijk rendement? Kasgeld, of de geldwaarde daarvan ('cash equivalent') zoals degelijke kortlopende staatsleningen, blijft Koning. Want een harde economische landing komt nu in zicht en de neergaande trend in de aandelenmarkten, afgezien van enige onderbrekingen ('bull traps'), is nog lang niet voorbij.

Hoogstwaarschijnlijk wordt de rente, in de komende paar jaar, nog veel hoger dan verwacht, naarmate de inflatie veel hardnekkiger en langduriger blijkt te zijn. Een scenario van een (tijdelijke) olieprijs van $ 200.00 tot $ 250.00 (thans $ 76.00) per vat, dankzij het oliekartel, bijvoorbeeld, is in de toekomst niet meer ondenkbaar. Het hoogtepunt in oliewinning, met name in schaalolie, is al enige tijd voorbij. Stel je eens voor! Maar voorlopig is er echter sprake van een verminderde vraag naar olie, vooral vanwege de afkoelende wereldeconomie en is de olievoorziening nog geen probleem. Is dit ook de stilte voor de storm?

https://oilprice.com/Energy/Oil-Prices/Four-Scenarios-That-Could-Send-Oil-Prices-To-200.html

De akelige afbouw van de stimulerende balansen van de Centrale Banken is pas begonnen. Alles draait om de beschikbare liquiditeit, die nu inkrimpt. Bovendien is het tijdperk van een structureel Dollartekort en kredietschaarste pas aangebroken. Er komt een vertrouwenscrisis in de solvabiliteit van vele partijen, die Dollars hebben geleend.

De Bank of International Settlements (BIS) te Basel heeft in 2018 al ervoor gewaarschuwd, dat kortlopende Dollarleningen van niet-Amerikaanse banken om zich in te dekken tegen valuta-risico's van de Dollar tijdbommen kunnen worden, die opeens ontploffen. Al 30 jaar lang hebben niet-Amerikaanse banken het Dollarinkomen van hun clienten moeten afdekken ('short the Dollar'), die dat weer uitgeven in hun eigen valuta's. Maar in 2022 heeft de BIS opnieuw gewaarschuwd, dat de lont zou kunnen worden aangestoken, zodra het vertrouwen, om welke reden dan ook, wordt geschokt --

https://www.ineteconomics.org/perspectives/blog/time-bomb-in-global-finance

Als een debiteur in Dollars in twijfel wordt getrokken, om welke reden dan ook, wordt de kredietlimiet verlaagd of ingetrokken. Daarom lijkt de recente 'daling' van de Dollar van korte duur. Een hogere Dollar doet pijn, want de meeste wereldschuld (80%) luidt in Dollars. Dat komt, omdat schuldpapier (obligaties) in Dollars, veel gemakkelijker bij beleggers kan worden geplaatst, terwijl de verhandelbaarheid daarvan veel soepeler verloopt dan in andere valuta's.

De wereldhandel vindt niet plaats tussen landen, maar tussen bedrijven en personen in de verschillende landen. Daarom speelt de Dollar, de werkelijke wereldvaluta, zo'n hoofdrol, want wie wil nu exporteren in ruil voor een valuta, die niet eens 'zweeft' en onderhevig is aan kapitaalcontroles, zoals de Yuan? Een valuta moet meteen inwisselbaar zijn voor andere valuta, waartegen men het valutarisico kan afdekken. Als kapitaalcontroles ooit zouden worden opgeheven, dan wordt de betalingsbalans onbeheersbaar en volgt er een geweldige kapitaalvlucht uit China. Daarom is de Yuan gekoppeld aan de Dollar.

Verder wordt de wereld aangetrokken door de enorme Amerikaanse kapitaalmarkt, die vrij kapitaalverkeer kent binnen een rechtsstaat met 'checks & balances'. Andere kapitaalmarkten zijn veelal een speelbal van autocraten en 1-partij-staten, zonder voldoende juridische garanties.

(U.S. BALANCE OF PAYMENTS) DE OFFICIEELE CIJFERS VAN DE AMERIKAANSE BETALINGSBALANS TONEN AAN, DAT DE LOPENDE REKENING POSITIEF IS. DAT KOMT, OMDAT VELE LANDEN, WAARONDER CHINA, DE KAPITAALSTROMEN 'VERSTOPPEN' IN HUN SOVEREIGN WEALTH FUNDS (SWF'S) -- STAATSBELEGGINGSFONDSEN -- OF IN 'AGENCIES'

.

(U.S. BOP) DE OFFICIEELE CIJFERS VAN VALUTA-RESERVES (FX) TONEN AAN, DAT DE RESERVES IN USD VRIJ CONSTANT ZIJN GEBLEVEN, OMDAT LANDEN, BIJ EEN EVENTUELE DOLLARSTIJGING, ZOALS IN 2022, VIA SWF'S, STAATSBANKEN EN AGENCIES, JUIST EUROS EN YEN BIJKOPEN OM DAT AANDEEL IN USD CONSTANT TE HOUDEN. BOVENDIEN WORDT ER WEER VAAK AFGEDEKT NAAR DE USD ('HEDGED BACK INTO'), WAARDOOR HET AANDEEL VAN USD IN DE GERAPPORTEERDE CIJFERS WORDT ONDERSCHAT. VELE WAARNEMERS MISSEN HET GROTE PLAATJE. ER IS HELEMAAL GEEN 'VLUCHT' UIT DE DOLLAR!

Volgens de officieele cijfers, is het aandeel van USD in de totale valutareserves, sinds 2014 vrij stabiel (60%), maar opvallend is, dat de groei in die totale wereldreserves al 10 jaar stagneert. Dat heeft te maken met de wereldhandel, die, om allerlei redenen, is blijven steken. Alleen Amerika zelf zou de Dollar, als reservevaluta, in gevaar kunnen brengen, door haar tekort en haar schuld scherp te verhogen en dan echt 'geld te drukken'. Quantitatieve verruiming (QE) is geen gelddrukken, maar een activaruil om de liquiditeiten te vergroten. Als er veel geld 'gedrukt' zou zijn 'uit de dunne lucht', dan was de Dollar allang ingestort en was de omloopsnelheid van het geld ('velocity') niet op een 60-jarig laagtepunt aanbeland. Fiatgeld, wat geld is zonder een binding met iets tastbaars, kan alleen voortbestaan, als het vertrouwen daarin niet wordt beschaamd door Centrale Banken en politici. De meeste landen blijken te zwak te zijn om te voorkomen, dat hun eigen valuta verandert in een 'hete aardappel'.

Maar de monetaire stimulering (QE) van 2008 tot 2022 had geen kredietgroei tot gevolg. Integendeel. Kredietgroei stortte in naar het laagste niveau in de geschiedenis! Maar wat wel gebeurde, is dat het bankwezen werd overspoeld door $ 8000 miljard van 'onverzekerde' deposito's, die nu massaal vertrekken naar hoger renderende beleggingen, zoals US Treasuries. De bankdeposito's betalen nog steeds slechts 0.37%! Deze ontwikkeling doet nu vele banken de das om, dankzij de Federal Reserve. De grootbanken worden nu, in eerste instantie, nog veel groter. Op die manier wordt men misschien rijp gemaakt voor een directe rekening bij de Centrale Bank (CBDC), die het bestedingspatroon van de burger kan regelen. 'Big Brother is watching you'. Maar de CBDC lijkt steeds meer op een utopie van kamergeleerden, die voorlopig niet kan worden verwezenlijkt.

(HUSSMAN) -- DE ONGELOFELIJKE ONTWIKKELING VAN KREDIETGROEI EN DEPOSITO'S, DANKZIJ DE MONETAIRE STIMULERING (QE).

(IMF) -- DE VAL VAN DE DOLLAR? ECHT WAAR? ONDERGETEKENDE HOORT DAT AL 50 JAAR!

Is de EURO enige bedreiging voor de Dollar als reservevaluta? De Euro beleefde een grote crisis in de periode van 2010 tot 2012. Daarom houdt de wereld nog steeds rekening met een toekomstig omrekeningsrisico van de Euro ('redenominatie'), mocht de Eurozone weer eens wankelen. De Euro is voornamelijk een betalingsmiddel voor grensoverschrijdende transacties geworden binnen de Europese Unie, want haar status als reservevaluta is, sinds 2000, verminderd. Bovendien is Europa niet zelfvoorzienend in voedsel en energie, terwijl haar economie erg afhankelijk is van het wel en wee van de wereldhandel en de internationale toeleveringsketen.

Is het ratjetoe van BRICS-landen, met hun voorgenomen nieuwe valuta, een doorbraak naar een Nieuwe Wereldorde? De burgerij, niet regeringsleiders, bepaalt, hoe men betaald wil worden, anders wordt elke medewerking opgeschort. De burgerij bepaalde ook, dat Engels de wereldtaal werd. Niemand is gedwongen om Engels te spreken of om de Amerikaanse Dollar te gebruiken. Jammer voor hen, die Marxistisch zijn aangelegd.

(GOOGLEUSERCONTENT) DE MOGELIJKE UITBARSTING VAN DE DOLLAR-INDEX (DXY) NAAR BOVEN IN 2023 EN IN 2024. SLECHTS ENKELEN KUNNEN ZICH DAT NU VOORSTELLEN. ZO'N UITBARSTING ZOU HET GEVOLG KUNNEN ZIJN VAN EEN FINANCIEELE OF GEOPOLITIEKE CRISIS. AMERIKA IS IMMERS ZELFVOORZIENEND IN VOEDSEL EN ENERGIE, WAAR ANDERE LANDEN ALLEEN MAAR VAN KUNNEN DROMEN. HET WERELDWIJDE VLUCHTKAPITAAL, INCLUSIEF DAT VAN VELE GROOTBEDRIJVEN, IS AL JARENLANG BEZIG OM ZICH TE VERSCHUIVEN NAAR AMERIKA, VANWEGE HET AANTREKKELIJKE ONDERNEMINGSKLIMAAT.

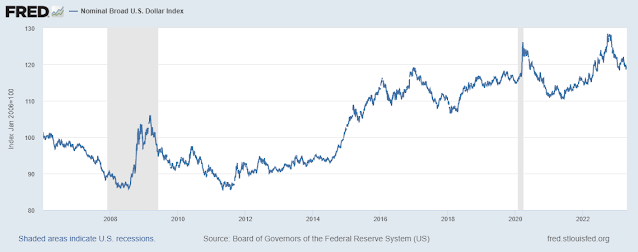

(StLouisFED)(DE NOMINALE BROAD DOLLAR INDEX OFTEWEL DE TRADE WEIGHTED DOLLAR INDEX): DE WAARDE VAN DE DOLLAR IN VERHOUDING TOT DE VALUTA'S VAN AMERIKA'S BELANGRIJKSTE HANDELSPARTNERS. VALT DE DOLLAR? INTEGENDEEL. DE VOORUITZICHTEN VAN DE AMERIKAANSE DOLLAR OP LANGE TERMIJN ZIJN UITSTEKEND. HET IS DE VLUCHTHAVEN BIJ UITSTEK IN EEN ONZEKERE WERELD. RUIM 88% VAN ALLE VALUTATRANSACTIES VINDEN IN DOLLARS PLAATS. ELK ALTERNATIEF IS EEN ILLUSIE EN EEN SPROOKJE. VELE VALUTA'S ZULLEN DE VOLGENDE CRISIS NIET OVERLEVEN. ZO IS BIJVOORBEELD HET LIBANEES POND (LBP) IN DE AFGELOPEN 2 JAAR MET 90% GEDEVALUEERD TEN OPZICHTE VAN DE DOLLAR. WIE VOLGT? BIJNA IEDER LAND PROBEERT, OP LANGE TERMIJN, TE DEVALUEREN TEN OPZICHTE VAN DE DOLLAR, OMDAT MEN WIL EXPORTEREN NAAR DE AMERIKAANSE CONSUMENT, DIE, MET 5% VAN DE WERELDBEVOLKING, 25% VAN DE WERELDVRAAG VERTEGENWOORDIGT.

(COMMONSTOCK): AMERIKA IS 58% VAN DE WERELDWIJDE BEURSWAARDE. DUITSLAND, DE VIERDE ECONOMIE TER WERELD, IS SLECHTS 2%. ER IS TEGENWOORDIG SPRAKE VAN EEN WARE 'VLUCHT' VAN BEURSGENOTEERDE ONDERNEMINGEN NAAR AMERIKA, VANWEGE DE VELE POLITIEKE EN FISCALE ONZEKERHEDEN ELDERS. WAS ER WEER IEMAND, DIE HET HAD OVER HET EINDE VAN DE DOLLAR?

(ALL STAR CHARTS) -- DE GOUDPRIJS (IN USD) DOET NAARSTIG HAAR BEST OM NAAR BOVEN UIT TE BREKEN. WE ZULLEN ZIEN. GOUD MOET WORDEN BESCHOUWD ALS EEN VERZEKERING TEGEN HET ONDENKBARE, ZOALS HYPERINFLATIE, ONGEACHT DE PRIJS.

MEDEDELING: COMMENTAREN WORDEN NU, VOORDAT PLAATSING PLAATS VINDT, PREVENTIEF GECONTROLEERD. MEN MOET ALTIJD IN GEDACHTEN HOUDEN, DAT DIT BLOG VOORNAMELIJK GERICHT IS TOT DEGENEN, DIE BELANGSTELLING HEBBEN VOOR HET INTERNATIONALE BEURSGEBEUREN. DUS COMMENTAREN OVER COVID, W.E.F. OF DE OORLOG WORDEN MEESTAL NIET OP PRIJS GESTELD.

WELGEMANIERDHEID STAAT OP DIT BLOG VOOROP IN VERBAND MET MOGELIJKE AANSPRAKELIJKHEID VOOR REACTIES.

MEN KAN TE ALLEN TIJDE EEN E-MAIL (DSCHMULL@GMAIL.COM) OF EEN TWEET (VIA TWITTER, @RICKSCHMULL) STUREN NAAR ONDERGETEKENDE.

Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. WORD LID! U bent van harte welkom! Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vinden er in 2023 weer enkele presentaties en webinars plaats. Het wordt hoog tijd om alle Blogleden en Bloglezers nog eens persoonlijk te woord te staan!

DIEDERIK SCHMULL

2 Mei, 2023, Westcliff-On-Sea, ESSEX, U.K.