DE STOELENDANS

Meestal is een stoelendans zonder spelvreugde. Deelnemers zijn immers voortdurend bezorgd om een zitplaats te verliezen. Elke stoelendans eindigt in tranen en menigeen raakt daarna aan de bedelstaf:

In de laatste 5 jaar, hebben de 'FAANG' internet-aandelen (Facebook, Amazon, Apple, Netflix en Google) spectaculaire koerswinsten opgeleverd van gemiddeld 700% en hebben, sinds 2014, 100% beter gepresteerd dan de S&P 500 index. Er leek even geen wolkje aan de lucht! Alleen een kniesoor was huiverig voor hun torenhoge waarderingen (20 maal hun omzet!), want die aandelen waren toch de toekomst? Maar kijk eens naar de geschiedenis van vorige zeepbellen. Wat omhoog gaat, moet ook omlaag komen. Reken maar! Het is een stoelendans. Opeens zal Facebook, om maar wat te noemen, de behoefte aan menselijke nabijheid en contact met anderen niet meer kunnen vervangen. Opeens krijgt men er genoeg van en zal men gaan twijfelen aan de toekomstige groei. Het Nederlandse sociale netwerk, Hyves, dat even 10 miljoen leden telde, ging al eerder, in 2013, na 9 jaar, ter ziele. Myspace LLC bestaat nog steeds, maar is in de laatste 10 jaar, na enkele malen te zijn overgenomen, 90% minder waard.

Sinds 24 Januari, 2018, lijkt het kaartenhuis van overgewaardeerde technologie-aandelen echter ineen te storten. De NASDAQ 100 index (NDX) van voornamelijk grotere technologie-aandelen op basis van hun beurswaarde, staat, na nauwelijks 2 maanden, al 30% lager, terwijl effectenkrediet (Margin Accounts) op een sprookjesachtig record staat. Sinds 12 Maart, 2018, hebben de 'FAANG' internet-aandelen het al 16% slechter gedaan dan de saaie nutsbedrijven ('utilities')! Ook Tesla Inc. heeft het hard te verduren. De waardering van haar obligaties, die haar negatieve kasstroom moeten verbloemen, lijkt in een vrije val te zijn geraakt. Staat de 'ijzersterke' toekomst van 'oligopolisten', zoals Amazon en Netflix opeens op losse schroeven? Gebruikers, die vrijwillig het product voor de 'FAANG's werden, krijgen nu immers de mogelijkheid om hun privacy te beschermen. Opeens wordt het fundamentele bedrijfsmodel onzeker. Dus de zogeheten 'Melt-up', als gevolg van de Amerikaanse belastingverlaging, in de belangrijkste aandelen van de huidige aandelenhausse, lijkt wel eens van heel korte duur te zijn geweest.

https://www.bloomberg.com/news/articles/2018-03-29/apple-revamps-privacy-controls-to-comply-with-new-european-law

Als het Grote Geld eindelijk de gigantische winsten in de schijnbaar 'onoverwinnelijke' technologie-aandelen besluit veilig te stellen, dan gaan die waarschijnlijk de richting op van een 'veilige haven' zoals 30-jarige Amerikaanse Treasuries. Tegen de algemene mening in, lijkt hun rendement, na even 3.22% te hebben aangetikt in Februari, 2018, vliegensvlug op den duur ineen te storten naar 2% of lager, met een dienovereenkomstige waardestijging van minstens 25%, tot verbijstering van menige optimistische beleggingsstrateeg. Go TLT! Ook het rendement van de 10-jarige Treasury, dat op logaritmische schaal trouwens nooit was uitgebroken naar boven, is na een tussentijds hoogtepunt in Februari j.l. van 2.91%, nu flink op zijn retour naar uiteindelijk 1% of lager, in de komende paar jaar, met een dienovereenkomstige waardestijging van minstens 15% tot 20%.

Elke stijging in economische groei en inflatie blijkt weer tijdelijk te zijn en het aangekondigde einde van de (37-jarige!) zogenaamde zeepbel in kwaliteitsobligaties was weer voorbarig. Structurele krachten werden voortdurend onderschat. Financieele regulering ondersteunt de vraag naar relatief risicoloos papier en de vergrijzing van de bevolking speelt een enorm belangrijke rol in het kiezen van 'zekere' beleggingen (vaste coupon en 100% aflossing op de afloopdatum). De inflatie stijgt niet, maar heeft juist de neiging om te dalen. Er is geen loon-prijsspiraal naar boven, integendeel, en er is wereldwijd van alles teveel, waardoor uitverkoop overal troef is (internet!). En als klap op de vuurpijl, zijn er talloze macro-economische indicatoren, die onlangs veel zwakker blijken te zijn dan verwacht. Na een ongewoon lange, 9-jarige, economische cyclus, zou dat ook niet verwonderlijk moeten zijn.

De superoptimistische beurswaarnemers dachten de ernstige waarschuwing van de afvlakkende rendementscurve te kunnen negeren. De Amerikaanse Federal Reserve is al sinds 2015 bezig om haar soepel monetair beleid te 'verkrappen' door de korte rente te verhogen en door maandelijks enkele tientallen miljarden aan opgekochte obligaties te verkopen. Daardoor zijn korte obligatierendementen nu niet meer veel verschillend van de lange rendementen, die de Centrale Bank veel minder kan beinvloeden en die uiteindelijk worden bepaald door inflatoire verwachtingen. Een afvlakking van de rendementscurve, laat staan een omgekeerde, waarbij de lange rendementen lager zouden uitkomen dan de korte rendementen, is op den duur een recept voor een recessie. Dat komt, omdat bankkrediet dan niet meer winstgevend is en het bankwezen, welke verantwoordelijk is voor 95% van de 'geldschepping' (krediet = geld) via het fractionair banksysteem, de kredietkraan geleidelijk dichtdraait. Banken lenen immers op korte termijn en zetten het uit op lange termijn ('bespeling van de rendementscurve' - playing the yield curve). Het is nu al zo, dat de groei van de Amerikaanse geldhoeveelheid (zogeheten M2) zienderogen afneemt en zelfs negatief zou kunnen worden.

Het echte grote 'slimme geld' zit in kwaliteitsobligaties, welke slechts een klein onderdeel vormt van de totale obligatiemarkt ($ 100.000 miljard). De obligatiemarkt maakt uiteindelijk de dienst uit in de wereld. Vandaar de gigantische, decennia-lange, vraag naar kwaliteitspapier, dat schaars is. Het loont daarom om de signalen van deze markt, zoals de rendementscurve, nooit in de wind te slaan. De aandelenmarkt en de grondstoffenmarkt zijn, historisch gezien, uiterst onbetrouwbaar als voorspellers van de toekomst en zijn in omvang ook aanzienlijk kleiner. Wie herinnert zich niet een aandelen- of grondstoffenhausse, net voordat er een recessie plaatsvond? Dat komt, omdat die markten voortdurend onderhevig zijn aan manipulatie, vooral via derivaten.

De wereld bevindt zich in de 15de cyclus van monetaire 'verkrapping' sinds 1945, die bijna altijd (80% kans) op den duur een harde landing tot gevolg heeft gehad. In de laatste 40 jaar, heeft Amerika 5 recessies meegemaakt en hebben er in de wereld 11 economische crises plaatsgevonden. Tegenwoordig is de wereldschuld als percentage van de economie echter het hoogst ooit. Hoge schuld betekent nog minder economische groei. Een groot gedeelte van die schuld is van het verkeerde soort en 'improductief', wat niet genoeg oplevert om rente en aflossing te betalen. Daarom is er nu slechts een relatief kleine rentestijging voor nodig om een recessie naderbij te brengen. Het is zelfs zo, dat bij een bepaald schuldniveau, de economie kan inkrimpen vanwege een zogeheten negatief multiplier-effect! Er is steeds meer schuld nodig om dezelfde economische groei te realiseren, maar op een gegeven moment werkt het averechts en krijgt men de kous op de kop.

Bovendien is de Amerikaanse spaarquote als percentage van het beschikbare inkomen op een 10-jarig laagtepunt beland (minus 50% in 3 jaar!) en, in wezen, net zo laag als tijdens de periode van de economische depressie van 1929 tot 1932! De consumentenbestedingen (70% van de economie) bleven alleen maar op peil, doordat het consumentenkrediet nog scherp kon stijgen. Maar schuld is niets anders dan bestedingen, die vooruitgeschoven worden, en die in de toekomst dus zullen uitvallen.

De reden, dat de meeste beleggingsstrategen geen enkele recessie, laat staan een echte economische depressie (in 2008 scheelde het niet veel), aan de horizon zien verschijnen, is het risico voor hun eigen carriere. Dat zou slecht zijn voor de zaken. Verder is het heel moeilijk om uit de toon te vallen, als de meesten hetzelfde denken ('groupthink'). Daarom praat men het liefst zo weinig mogelijk over de gemiddelde Amerikaanse economische groei van de laatste 10 jaar, die liefst het laagst is sinds 1790 (!), of over de omloopsnelheid van het geld (velocity), een voorwaarde voor inflatie, die het laagst is sinds 1949 (69 jaar!) of over het Amerikaanse geboortecijfer, dat het laagst is sinds 1937 (81 jaar!) - de 'Baby Bust' - of over de 'bust' in de vorming van huishoudens (het aantal productieve mensen tussen 15 en 35 jaar is ingestort), wat de groei in consumentenbestedingen op de tocht gezet heeft.

Opvallend is ook, dat de huidige vermogens- en inkomensongelijkheid nog nooit zo groot is geweest als in de periode van 1929 tot 1932 (!). De wanhopige Centrale Banken probeerden met hun monetair beleid van kwantitatieve verruiming (QE) om een economische depressie te voorkomen, wat een tijdelijk vermogenseffect in activa (aandelen en onroerend goed) tot gevolg had. Wat een meevallertje voor de bezitters van die activa! Maar wat een piramidespel, want het zal de laatste stuiptrekking blijken te zijn van de generatie-lange superkredietcyclus, die opeens tot een abrupt einde komt. Na 88 jaar, staat er helaas weer een echte, jarenlange, economische depressie en misschien wel oorlog, geduldig zijn opwachting te maken. Daarna begint men opnieuw, na een massieve schuldsanering, net zoals dat in de geschiedenis, elke 80 tot 100 jaar, het geval is geweest. Wat een pech voor President Donald Trump! Maar President Herbert Hoover, die ook zakenman was en nooit eerder een politiek ambt had bekleed, ging hem in 1929 voor en kreeg, vrij onterecht, de schuld van alle toenmalige ellende. Geloof niet in sprookjes. Vergeet dus een 'pijnloze Reset'. Zoiets vindt gewoonlijk uitsluitend plaats als het echt moet, namelijk tijdens de donkere dagen van een economische depressie, zoals in 1934.

Overigens is het stressniveau in het financieele stelsel onlangs behoorlijk toegenomen, waardoor een economische afkoeling voor de deur staat en er geen sprake kan zijn van een nieuwe economische opgang, laat staan een nieuwe kredietcyclus. Het verschil ('spread') tussen de London Interbank Offered Rate (LIBOR) en de Overnight Indexed Swap (OIS), oftewel de nieuwe FRA-OIS, die normaal minimaal is, is de pan uitgerezen. Dit is de thermometer van het kredietrisico in de financieele sector. De banken beginnen onderling het vertrouwen weer te verliezen. Tussen 2006 en 2008, tijdens de financieele crisis, steeg dit van 6 naar 100 basispunten. Inmiddels is dit in 2018 al als een raket omhoog geschoten. Financieele producten ter waarde van meer dan $ 350.000 miljard zijn hieraan gekoppeld! Toch proberen bepaalde waarnemers deze alarmerende ontwikkeling goed te praten en wuiven de kans op een systeemrisico weg (zie hieronder):

Overigens is het stressniveau in het financieele stelsel onlangs behoorlijk toegenomen, waardoor een economische afkoeling voor de deur staat en er geen sprake kan zijn van een nieuwe economische opgang, laat staan een nieuwe kredietcyclus. Het verschil ('spread') tussen de London Interbank Offered Rate (LIBOR) en de Overnight Indexed Swap (OIS), oftewel de nieuwe FRA-OIS, die normaal minimaal is, is de pan uitgerezen. Dit is de thermometer van het kredietrisico in de financieele sector. De banken beginnen onderling het vertrouwen weer te verliezen. Tussen 2006 en 2008, tijdens de financieele crisis, steeg dit van 6 naar 100 basispunten. Inmiddels is dit in 2018 al als een raket omhoog geschoten. Financieele producten ter waarde van meer dan $ 350.000 miljard zijn hieraan gekoppeld! Toch proberen bepaalde waarnemers deze alarmerende ontwikkeling goed te praten en wuiven de kans op een systeemrisico weg (zie hieronder):

De meeste beleggers kunnen zich waarschijnlijk de pieken en dalen ('boom-bust') van de vorige technologie-hausse niet meer herinneren. Bijna 6 maanden na de top van de NASDAQ-index in het jaar 2000, bereikten de toenmalige schijnbaar 'onoverwinnelijke' technologie-aandelen eindelijk hun hoogtepunt in September van dat jaar. Intel, Cisco, Oracle, Nokia, EMC en Sun Microsystems gingen in de daarop volgende 2 jaar omlaag met 88% tot 96%. Zelfs Microsoft kelderde 62%! Verder was er sprake van een forse sanering onder de met schuld beladen spookbedrijven. Het staat allemaal weer te gebeuren.

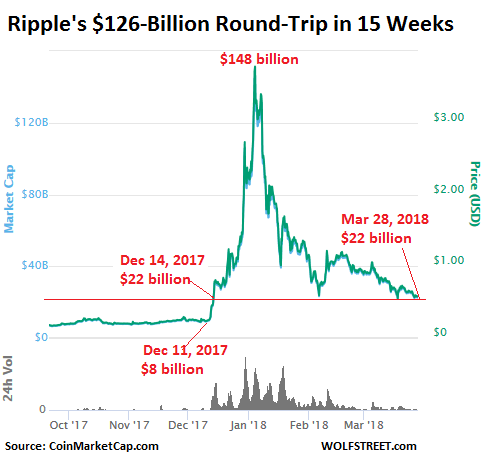

En wat te denken van de bliksemsnelle 'crash' in crypto-valuta's? $ 600 miljard aan 'waarde' ging in de laatste paar maanden zomaar in rook op! De anonieme handel in gebakken lucht was toch zo opwindend? Niemand wilde deze boot toch missen ('Fear Of Missing Out' - FOMO)? Men was bijna gaan denken, dat de grootste zwendel aller tijden, ongeacht de regelmatige problemen rond 'hacken', bewaring en veiligheid, maar schijnbaar ideaal voor witwaspraktijken, allerminst kon worden vergeleken met de Tulpenmanie van 1637, toen een tulpenbol evenveel 'waard' werd als een Amsterdams grachtenpand. Sinds haar hoogtepunt in December, 2017, staat Bitcoin (BTC) nu 65% lager. Maar 'de volgende Bitcoin' Ripple kreeg het onlangs voor elkaar om binnen 15 weken een spectaculaire stijging en daling van liefst $ 126 miljard te beleven!

Het 200-daags gemiddelde wordt in de markt vaak beschouwd als een aanwijzing of een bepaalde trend nog in tact is. In het geval van Bitcoin, lijkt de opgaande trend definitief de nek te zijn omgedraaid. In het geval van GOOGLE (ALPHABET Cl A), is het nog even afwachten, maar het wordt wel spannend (zie hieronder de chart op logaritmische schaal)!

GOOGLE (GOOGL) - ALPHABET Inc. Cl A

Een absoluut klassiek 'boom-bust' aandeel lijkt NVIDIA Corporation (NVDA), de leider in visuele computertechnologie en grafische kaarten voor PC-gamen en cryptovaluta-mining, te zullen worden. De crypto-manie heeft geleid tot een massief tekort aan grafische kaarten, met als gevolg veel teveel bestellingen, waardoor het aandeel, in de afgelopen 2 jaar, met liefst 650% steeg. De beurswaarde is nu een onwerkelijke 15 maal haar omzet en 50 maal haar niet vol te houden winst. Een geweldig aanbodoverschot van grafische kaarten ligt potentieel in het verschiet (zie hieronder):

NVIDIA (NVDA)

Als de stoelendans eenmaal stopt, zullen de Centrale Banken dan hun onorthodoxe monetair beleid van kwantitatieve verruiming (QE), toch opnieuw, en in versterkte mate, van stal halen? Het zal niet mogen baten. In de laatste 27 jaar, heeft de Bank of Japan activa, zoals obligaties en aandelen, opgekocht ter waarde van 90% van de Japanse economie (tegenover de ECB met 40% van de economie van de Eurozone en de Federal Reserve met 20% van de Amerikaanse economie). Maar het is Japan nog steeds niet gelukt om het spook van deflatie uit te bannen. De laatste cijfers van inflatie en industrieele productie wijzen op een verrassende en onverwachte zwakte in de economie.

In een maatschappij met excessieve totale schuld als percentage van de economie (thans gemiddeld 400% van het Bruto Nationaal Product voor de ontwikkelde landen en zelfs 600% voor Japan), blijkt de kredietvraag, zelfs bij bijna 0% rente, ver achter te blijven bij de verwachtingen. Dit verklaart de economische stagnatie en het gebrek aan prijszettingsvermogen ('pricing power') in een tijd van overcapaciteit en vergrijzing.

DIEDERIK SCHMULL 31 Maart, 2018 Westcliff-On-Sea, ESSEX, UK

Top, fijne pasen.

BeantwoordenVerwijderen@

BeantwoordenVerwijderenDE TOTALE INSTORTING VAN CRYPTOGELD (CHARTS)

Sneller kon het niet!

https://wolfstreet.com/2018/04/01/collapse-of-cryptocurrencies-in-q1-even-the-biggest-crashed-67-to-88/

DS

Hartelijk bedankt voor het delen van uw vakkennis

BeantwoordenVerwijderenZoveel geleerd van U.

'Er moet een einde komen aan louche online beleggingssites'

https://eenvandaag.avrotros.nl/item/er-moet-een-einde-komen-aan-louche-online-beleggingssites/

ROb

streng, heer Schmull, maar rechtvaardig

BeantwoordenVerwijderenWel zielig voor Idi Taihuttu en zijn vrouw

BeantwoordenVerwijderenAlles verkocht voor bitcoins, tijd om te cashen? 'Nee, 1 bitcoin is straks ton waard'

https://www.rtlnieuws.nl/editienl/alles-verkocht-voor-bitcoins-tijd-om-te-cashen-nee-1-bitcoin-is-straks-ton-waard

De Amerikaanse Federal Reserve is al sinds 2015 bezig om haar soepel monetair beleid te 'verkrappen' door de korte rente te verhogen en door maandelijks enkele tientallen miljarden aan opgekochte obligaties te verkopen...één vraagje, wie koopt die dan?

BeantwoordenVerwijderen@BO-OSKAR:

Verwijderen'Other...'

Amerikaanse en niet-Amerikaanse instellingen, maar

de samenstelling wisselt steeds. Het is de meest liquide

markt ter wereld, want Treasuries dienen als onderpand

voor het wereldwijde kredietsysteem.

when the largest Treasury holder (IG) began to slow it's accumulation in '08 coincident with subsequent record '08-->'12 Treasury issuance, foreigners and the Fed took over and rates went down. As China and the BRICS ceased net buying Treasury debt in July 2011 (and never returned), the BLICS appeared and rates went down (Detailed HERE). As the Fed ceased QE1 and all economists knew rates must rise...rates shocked 100% of economists and fell by a third. As the Fed tapered and ceased QEIII and foreigners likewise ceased buying Treasury's from '14 onward, "other" took over and rates hardly budged!?! Not exactly the hallmarks of a "free market".

So no, by hook or by crook, I don't think Treasury rates will be rising anytime soon and are far more likely to fall significantly...despite the Federal Reserve claiming it will start systematically selling off it's trillions in Treasury's...concurrent with foreigners selling...and simultaneous with fast rising Treasury issuance...all while Social Security turns from a surplus to deficit!?! I don't think the Federal Government nor the Federal Reserve are about to let a "so called free-market" determine the yields paid on America's debt.

https://www.zerohedge.com/news/2017-04-07/if-fed-sells-treasuries-who-will-be-buying-answer-other-seriously

DS

@BO-OSKAR:

VerwijderenHet grote misverstand over staatsfinancieen is, dat

staatsleningen dienen om de overheid te financieren.

Een land met zijn eigen geld (dus niet de Eurozone)

bepaalt zelf, wat de rentestand is. Als buitenlanders

Treasuries verkopen, krijgt de Treasury geen geld.

Treasuries bestaan er voor de vorm als graadmeter

voor de rentestand. De FED regelt de rentestand

via 'open market operations' en kopers of

verkopers van Treasuries (inclusief de FED zelf)

bepalen die rentestand niet. De FED versoepelt

of verkrapt, ongeacht de kopers of verkopers

van Treasuries. Zelfs 'experts' staan hiervan

versteld!

DS

Voor wie er interesse in heeft. "Blind Money"

BeantwoordenVerwijderenLords of Finance - Liaquat Ahamed

16. INTO THE VORTEX

1928-29

page 307-310

At particular times a great deal of stupid people have a great deal of stupid money. . . . At

intervals . . . . the money of these people—the blind capital, as we call it, of the country—is

particularly large and craving; it seeks for someone to devour it, and there is a “plethora”; it

finds someone, and there is “speculation”; it is devoured, and there is “panic.”

—WALTER BAGEHOT

THE GREAT BEAR of Wall Street legend, Jesse Livermore, once observed that “stocks

could be beat, but that no one could beat the stock market.” By that he meant that while it was

possible to predict the factors that caused any given stock to rise or fall, the overall market

was driven by the ebb and flow of confidence, a force so intangible and elusive that it was not

readily discernible to most people. There would be no better evidence of this than the stock

market bubble of the late 1920s and the crash that followed it.42

The bubble began, like all such bubbles, with a conventional bull market, firmly rooted in

economic reality and led by the growth of profits. From 1922 to 1927, profits went up 75 percent

and the market rose commensurately with them. Not every stock went up in the rise.

From the very start, the 1920s market had been as bifurcated as the underlying economy—

the “old economy” of textiles, coal, and railroads struggling, as coal lost out to oil and

electricity, and the new business of trucking bypassing the railways while the “new economy”

of automobiles and radio and consumer appliances grew exponentially. Of the thousand or so

companies listed on the New York Stock Exchange, as many went down as went up.

The first signs that other, more psychological, factors might be at play emerged in the

middle of 1927 with the Fed easing after the Long Island meeting. The dynamic between market

prices and earnings seemed to change. During the second half of the year, despite a

weakening in profits, the Dow leaped from 150 to around 200, a rise of about 30 percent. It

was still not clear that this was a bubble, for it was possible to argue that the fall in earnings

was temporary—a consequence of the modest recession associated with Ford’s shutdown to

retool for the change from the Model T to the Model A—and that stocks were being unusually

prescient in anticipating a rebound in earnings the following year. The market was still well

behaved, rising steadily with only a few stumbles, and without the slightly crazed erratic

moves and frenetic trading that were to come.

It was in the early summer of 1928, with the Dow at around 200, that the market truly

seemed to break free of its anchor to economic reality and began its flight into the outer

reaches of make-believe. During the next fifteen months, the Dow went from 200 to a peak of

380, almost doubling in value.

That it was so obviously a bubble was apparent not simply from the fact that stock prices

Verwijderenwere now rising out of all proportion to the rise in corporate earnings—for while stock values

were doubling, profits maintained their steady advance of 10 percent per year. The market

displayed every classic symptom of a mania: the progressive narrowing in the number of

stocks going up, the nationwide fascination with the activities of Wall Street, the faddish invocations

of a new era, the suspension of every conventional standard of financial rationality, and

the rabble enlistment of an army of amateur and ill-informed speculators betting on the basis

of rumors and tip sheets.

By 1929, anywhere from two to three million households, one out of every ten in the country,

had money invested in and were engaged with the market. Trading stocks had become

more than a national pastime—it had become a national obsession. These punters were derisively

described by professionals like Jesse Livermore as “minnows.” But while the bubble

lasted, it was the people who were the least informed who were the ones making the most

money. As the New York Times described it, “The old-timers, who usually play the market by

note, are behind the times and wrong,” while the “new crop of speculators who play entirely

by ear are right.”

The infatuation with the market took over the life of New York City,

sucking everything into its maw. Anyone trying to throw doubt on the reality of this Promised Land found himself being attacked as if he had blasphemed about a religious faith or

love of country.

Mvrgr. John

Beste heer Schmull,

BeantwoordenVerwijderenWat verwacht u van de onroerend goed prijzen bubble in NL? Volgens onderstaand artikel blijft er de komende jaren nog steeds een groot te kort aan woningen.

https://www.ftm.nl/artikelen/oorzaken-oplossingen-woningtekort

Hoe denkt u hierover?

@ANONIEM:

VerwijderenDe gevaarlijke dooddoeners in de woningmarkt zijn;

men moet toch ergens wonen en er is altijd een tekort.

Nee, de markt is helemaal kredietgedreven. Dus zodra

het bankwezen de criteria voor hypotheken verscherpt

of verscherpen moet, dan wordt het verhaal totaal anders.

Daarbij komt nog de vergrijzing en de leegstand,

die daarvan het gevolg is. Die paar immigranten

veranderen het beeld echt niet.

De huizenprijzen in de Randstad staan torenhoog

in verhouding tot het gemiddelde inkomen en dit

Ponzi-scheme loopt tegen de muur, zodra er weer

een recessie/ crisis aanbreekt, vooral een

Eurocrisis. Dat laatste komt gegarandeerd,

omdat Noord-Europa weigert op te draaien voor

duizenden miljarden van NPL's (leningen in

gebreke) van Zuid-Europa.

Verder staan er nog liefst 620.000 huishoudens

in Nederland 'onder water', wat wel gedaald is,

maar hoe lang nog? Als dat gebeurt, is men pas

echt een slaaf van de bank! Misschien wel voor

de rest van zijn leven. Slimmerikken sparen eerst

en wachten tot de volgende recessie. De vorige

generatie beleefde nog de mini-depressie van

1977 tot 1982, toen de huizenprijzen met 50% daalden.

En in 2008, verloren 500,000 mensen in Spanje

hun huis, maar NIET hun betalingsverplichting,

die automatisch verschuift naar de kinderen!

DS

Ik las dat de gemiddelde prijs van een huis in de 23 wards van Tokyo slechts ca. 600 000 USD is. Dit is de hoofdstad van de derde economie ter wereld ... Voor mij een duidelijke illustratie van de overwaardering van Nederlands onroerend goed.

VerwijderenBeste heer Schmull,

BeantwoordenVerwijderenBedankt voor uw reactie.

Een echte daling in de huizenprijzen heb ik zelf nog nooit meegemaakt zoals in 1977-1982. Wat er dan gebeurd kan ik mij niet voorstellen. Na de crisis in 2008 is er bij mij in de gemeente weinig gebeurd met de huizenprijzen, behalve dan dat ze de laatste 2 jaar weer hard stijgen. Bij een significante waardedaling van onroerend goed zullen de banken toch ook niet hun verlies nemen of afboeken na want dan zijn ze failliet. Laten ze de huiseigenaren die onder water staan dan niet gewoon zitten zo lang ze hun maandelijkse hypotheektermijn maar betalen?

Ik heb steeds op de top een huis (moeten) kopen en nog nooit een cent eraan verdiend en dat maakt op zich niets uit. Maar als ik hoor wat sommige (oudere) mensen aan overwaarde hebben verdiend, dan denk ik dat die luchtbel er een keer leeg zou moeten lopen. Maar hoe gaat dat?

@ANONIEM:

VerwijderenZolang men maar wat blijft betalen, dan zullen banken

het afboekingsproces kunnen rekken. Er zijn echter

nieuwe EU bankregels, die strenger zijn geworden.

De oververhitte huizenmarkten van New York, Londen

en Toronto, om maar wat te noemen, zijn nu eindelijk

bezig flink af te koelen. Degenen, die een jaar

geleden gekocht hadden, voelen zich opeens veel

armer:

http://www.manager-magazin.de/immobilien/artikel/immobilien-kaufen-heftige-korrektur-am-new-yorker-immobilienmarkt-a-1201052.html

https://wolfstreet.com/2018/04/04/toronto-house-price-bubble-turns-to-bust/

https://www.theguardian.com/money/2018/mar/12/london-property-prices-plunge-as-brexit-effect-deepens

DS

Beste DS, ik heb een vraag ivm met mijn kleinzoon van 10 jaar... Stel hij legt 10E/pm in tot hij 60 is, op een gewone spaarrekening. Wat is dan de eindsom. Wat kan ik aannemen als gemiddelde rente, en is er een formule voor de calculatie. En wat doe ik met inflatie ... ? Dat wil ik vergelijken met hetzelfde voor zijn vader van 40...

BeantwoordenVerwijderenAlvast dank !! Marcja

@ Marcja

BeantwoordenVerwijderenDeze link geeft handige calculator waar je met de variabelle leeftijd inleg/maand en rente kunt spelen.

https://www.daveramsey.com/smartvestor/investment-calculator

Weliswaar in dollars maar dat maakt natuurlijk niks uit. Mooi grafiek erbij met verloop in tijd.

Veel dank Sijtje ! Blijf ik nog met 2 vragen zitten, misschien kun je me helpen. (1) welke gemiddelde spaarrente zeg over 30 jaar is een zinvolle aanname, en (2) hoe calculeer ik de contante waarde vh eindbedrag (of hoe pas ik inflatiecorrectie toe). Mvrgr, Marcja

Verwijderenhe Next Crisis Will Be The Last. - Fed hiking rates, Administration engaging in a trade war. Consumers overly indebted with stagnant wages. What could go wrong?

BeantwoordenVerwijderenhttps://realinvestmentadvice.com/the-next-crisis-will-be-the-last/ …

Wim

En dan nog dit erbij:

VerwijderenUS trade deficit for February hits $57.6 billion, the largest since 2008.

Another failed Trump business...

Als ik u goed heb begrepen zou dit toch geen effect hebben?

BeantwoordenVerwijderenIt can always dump a trillion bucks in US debt...

China will need to get creative if it wants to match Trump's latest trade salvo https://bloom.bg/2qcQLj5

Manon

@MANON:

VerwijderenChina is al 3 jaar netto-verkoper van Treasuries

(vanwege de kapitaalvlucht) en Treasuries zijn

alleen maar meer waard geworden. Dat komt, omdat

er geen andere markt is, die vergelijkbaar is.

Maar als China $ 1000 miljard zou aanbieden (waar

zou dat geld dan belegd kunnen worden?), dan neemt

de FED dat gemakkelijk over. In tegenstelling tot

de mythe, heeft een verkoop van staatsobligaties

van een land met zijn eigen geld, geen invloed op

de waarde daarvan. De waarde wordt te allen tijde

bepaald door de Centrale Bank zelf. De mythe wordt

in stand gehouden door vooraanstaande economen, die

beter zouden moeten weten, maar waarschijnlijk

politieke doeleinden nastreven.

Mijn goede vriend en ex-collega ROACH:

https://www.cnbc.com/amp/2018/04/04/if-china-sold-treasurys-could-cause-real-rout-in-bonds-stephen-roach.html?__twitter_impression=true

DS

@heer Schmull: iedereen heeft wel argumenten zat om deze bullmarkt tot een einde te zien komen, bvb https://northmantrader.com/2018/03/31/bull-market-requiem/, maar uiteindelijk lijkt die niet te willen begeven: nog altijd buy the dips,toch?

BeantwoordenVerwijderenvervolg: ik heb het bvb over deze Gary Savage,verkondigt al jaar tegendraads dat Nasdaq binnen het jaar naar 10000 gaat en kort daarna naar 20000.Voorlopig legt niemand hem iets in de weg ... :https://blog.smartmoneytrackerpremium.com/2018/04/kondratieff-spring.html

BeantwoordenVerwijderen@HADEWYCH VON MISES:

VerwijderenDe markt is nu eenmaal voor geen rede vatbaar en kan dus

alle kanten uit. Het beredeneren van marktbewegingen

is op den duur tijdverknoeierei, want er zijn teveel

factoren, die een rol spelen.

Jeff Saut van Raymond James was constant positief op

de huidige Bullmarkt en ziet de consolidatie als

tijdelijk. Hij stelt, dat dit daarna gevolgd wordt door

de grootste Bullmarkt in de geschiedenis. Kijk,

zo'n visie is de aandacht waard vanwege zijn

reputatie maar niemand weet de toekomst. Het betekent

echter wel, dat men niet 100% in kasgeld moet

zitten.

De Advance-Decline Line (aantal fondsen, die stijgen,

tegenover aantal fondsen, die dalen) heeft de recente

daling van de S&P 500 nog niet bevestigd, waarschijnlijk

vanwege de kleinere aandelen en Mid-Caps. Dit is een

belangrijk positief signaal.

DS

Donkere tijden komen eraan:

BeantwoordenVerwijderenUS Deploys Three Carrier Battle Groups To Face-Off Against Chinese Aircraft Carrier In South China Sea

https://www.zerohedge.com/news/2018-04-06/us-deploys-three-carrier-battle-groups-face-against-chinese-aircraft-carrier-south

Martin

Een hoppa het is ook alweer een tijd geleden:

BeantwoordenVerwijderenLIVE: Doden en gewonden bij aanslag met voertuig in Münster. “Politie speurt naar twee mededaders en explosieven”

https://www.msn.com/nl-nl/nieuws/buitenland/voertuig-rijdt-in-op-groep-mensen-in-m%C3%BCnster-meerdere-doden-en-gewonden/ar-AAvARED?li=BBoPOOe

Jan L

Heeft iemand een opinie over de Leaseplan bank ? Ze geven de hoogste rente over spaarrekening en zijn dus interessant. Marcja

BeantwoordenVerwijderenAls je durft te vertrouwen op het depositogarantie-kaartenhuis dan kun je daar je geld 'kwijt' maar nog steeds de vermogensheffing niet compenseren. Wat dacht je van het alternatief van 2yr treasuries met staatsgarantie en 2.3% rente?

Verwijderenwaarom zou je treasuries, uitgegeven door een overheid die schulden op schulden stapelt,wel vertrouwen? Of ben ik nou gek?

Verwijderen@ANONIEM:

VerwijderenTreasuries van het machtigste land ter wereld zijn

heel goedkoop. Die kunnen tijdelijk nog goedkoper

worden, als de rente wat stijgt, maar ook dat is

tijdelijk.

De totale schuld van Italie is tweemaal zo hoog als

die van Amerika, als percentage van de economie, maar

de 10-jarige Italiaanse staatsobligaties hebben

een rendement van 1.77% (10-jarige Treasuries: 2.96%).

Het rendement van de 10-jarige Japanse staatsobligatie

is slechts 0.06%, terwijl de totale Japanse schuld,

als percentage der economie, wel driemaal zo hoog is

als die van Amerika. Bovendien is de economische

groei in Amerika veel hoger dan die in Italie of Japan.

Dus er zijn veel meer factoren, die bepalen hoe

duur of hoe goedkoop staatsobligaties zijn.

De conclusie is, dat de Centrale Bank (ECB of BOJ of

FED) bepaalt wat de prijs is, waarop de staat

geld leent, NIET de markt.

https://tradingeconomics.com/japan/government-bond-yield

https://tradingeconomics.com/italy/government-bond-yield

DS

Dag heer Schmull, met genoegen lees ik altijd uw boeiende columns. Daarvoor dank.

VerwijderenU zou weleens het gelijk aan uw zijde kunnen hebben. Maar is het niet inconsequent om aan een overheid geld uit te lenen als diezelfde overheid mede verantwoordelijk is voor de enorme toename van schuld.

Zolang beleggers steeds maar weer deze toenemende staatsschuld blijven accepteren en blijven financieren zal de muziek gewoon doorspelen en zal de overheid/centralebank haar trukendoos in blijven zetten. Als leek, lijkt het mij juist dat het spel pas dan ten einde loopt als beleggers het rotsvaste vertouwen in staatsobligaties beginnen kwijt te raken.

En waarom zouden staatsobligaties buitenschot blijven als ooit het kaartenhuis uit elkaar valt? Ja de VS is het machtigste en financieel waarschijnlijk het sterkste land ter wereld, maar kent ook grote zwakheden. Ook in de VS loopt de staatsschuld hard op. Waarom dan vertrouwen hebben in staatsobligaties die uitgegeven worden door een overheid die de controle over haar uitgavenpatroon al jaren kwijt blijkt te zijn?

Ik kijk in ieder geval weer uit naar uw volgende column!

Vriendelijke groet,

OA

@OA:

VerwijderenDank voor uw belangstelling. Natuurlijk komt er eens

een eind aan elk vertrouwen ten aanzien van welke

schuld ook. Maar dat vertrouwen verdwijnt opeens

en er is geen mathematische formule voor, wanneer

dat dan wel gebeurt.

Argentinie ging al failliet, toen haar staatsschuld

slechts 45% was als percentage van haar economie.

Maar Japan met een staatsschuld van 200% van haar

economie, gaat nog vrolijk verder, met de laagste

rente ooit.

Elk land is verschillend. Zonder de ECB, zouden

talloze landen in de Eurozone niet goedkoper

kunnen lenen dan Amerika. Dus als de Eurozone

ooit opbreekt, wat bijna was gebeurd in 2012,

dan worden vele staatsobligaties in Europa

waardeloos, onder druk van het technisch

failliete Europese bankwezen (1000 tot 3000

miljard aan Non Performing Loans!).

Een land gaat echter zelden failliet, zeker als

het zijn eigen geld uitgeeft en zelf belasting

kan heffen. Dat laatste kan de particuliere

sector niet! Dus u moet zich veel meer zorgen

maken over de particuliere schulden. Het is toch

een schande, dat men nog tegen de 100% hypotheek

kan krijgen op onroerend goed, dat peperduur is.

Amerikaanse Treasuries zullen het veel langer

volhouden dan welke staatsobligaties ook, vooral

omdat de Amerikaanse mentaliteit daarvoor garant staat.

Die mentaliteit, die ook de Britten bezitten,

bestaat uit het niet uit de weg gaan van harde

maatregelen, als dat eenmaal nodig is. Zo was

de oorlogsschuld van WW II in 1946 118% van het

BNP, wat daarna VERLAAGD is naar 31% in 1981.

De huidige schuld van 105% zal ook worden

verlaagd als de markt Amerika daartoe dwingt.

DS

Dank voor uw reaktie.

VerwijderenOA

DS:China is al 3 jaar netto-verkoper van Treasuries

BeantwoordenVerwijderen(vanwege de kapitaalvlucht) en Treasuries zijn

alleen maar meer waard geworden

Daniel Lacalle :China ����has NOT been selling Treasuries. It increased Treasury holdings by 13% in 2017 and added a further $160bn in 2018.

Wat is nu waar, koper of verkoper?

mvg//Harold

@HAROLD:

VerwijderenDe cijfers wijzen uit, dat China Treasuries verkocht

in 2015 en in 2016, toen haar reserves daalde vanwege

de kapitaalvlucht. Maar in 2017 was China weer

netto-koper:

China’s holdings likely fell by more then reported in 2015 and 2016 when China’s reserves were falling

CFR: goed overzicht!

https://www.cfr.org/blog/few-words-chinas-holdings-us-bonds

Ook SAUT van Raymond James (9 April, '18) stelt:

they could begin to liquidate their $1+ trillion worth of U.S. fixed income, which they think would crater our bond market. However, the Federal Reserve could counter that move with emergency “open market” operations and soak up the selling. Indeed, if the Fed can buy $3+ trillion worth of Treasuries and mortgage bonds with QEs, it can certainly absorb any Chinese selling. Moreover, if China did manage to trigger a financial crisis, the blowback across the globe would be significant and deeply affect China itself. It would also violate China’s promise to “Protect the multilateral framework.”

https://www.raymondjames.com/wealth-management/market-commentary-and-insights/investment-strategy

DS

Tradeidee: Long US T-Note want China gaat geen Treasuries dumpen

BeantwoordenVerwijderenhttps://www.tradeidee.nl/tradeideeen/tradeidee-long-us-t-note-want-china-gaat-geen-treasuries-dumpen/

Ondertussen :Portugal is set to break away from a 25-year long budget deficit

BeantwoordenVerwijderenhttps://www.cnbc.com/2018/04/11/portugal-is-set-to-break-away-from-a-25-year-long-deficit.html?__source=twitter%7Cmain

The Fed is Officially Screwed: Inflation is Over 2% Despite SIX Rate Hikes.

BeantwoordenVerwijderenThe Fed is now officially screwed.

The single biggest concern for the Fed is inflation. The reason for this is that US Treasuries are currently in a massive bubble. And those Treasury yields trade based on inflation.

If inflation rises, so do Treasury yields.

If Treasury yields rise, Treasury prices fall.

If Treasury prices fall, the bond bubble begins to burst.

Here’s the bad news… inflation is roaring. The Fed’s official inflation measure, the CPI, is now clocking in at 2.4%. And remember, this is the inflation measure that is meant to UNDERSTATE real inflation.

@ANONIEM:

VerwijderenDeze schreeuwlelijk, zonder bronvermelding, moet maar

weer eens terug naar de schoolbanken.De Amerikaanse

inflatie van Januari j.l. werd in de daarop volgende

maanden niet bevestigd. De waarde van langere

Treasuries is sinds 21 Februari weer in de lift.

Het rendement van de 10-jarige lijkt aan het eind

van 2018 te dalen naar ONDER 2.50% met een

dienovereenkomstige waardestijging:

PICTET:

After a solid reading of 0.35% m-o-m in January – which scared some market

participants – core consumer price inflation (CPI) proved tamer in February

and again in March, posting a more moderate 0.18% m-o-m gain in both

months. (That is not too far from the average since 2010 of 0.15% m-o-m).

Due to base effects, the y-o-y reading rose to 2.1% from 1.8%.

https://perspectives.pictet.com/wp-content/uploads/2018/04/2017-04-11-US-CPI-inflation-update.pdf

GO TLT!

DS

Heee... Tekst van Graham Summers?

VerwijderenAnd I think to myself, what a wonderful world........

BeantwoordenVerwijderenMUST WATCH: Former head of British Armed Forces gets cut off by Sky when he goes off-script on Syria!

https://twitter.com/EL4JC/status/984789066569998338

Bertus

Beste schmull,

BeantwoordenVerwijderenDe reactie van Trump is vreemd als je daarvoor hebt aangegeven om uit Syrië te vertrekken. Waarom zo n groot risico nemen ten opzichte van Rusland, voor iets dat nog niet eens onderzocht is en je veel verder het moeras kan intrekken.

Dat Frankrijk mee doet is in lijn met Sarkozy die ook niet vies was van militaire inzet in Libië ?

Hier lijkt Trump een behoorlijke misser te maken.

Trump lijkt het gevaar helaas ook op te zoeken, net als de verwachting zou zijn van Hillary. Ik gaf Trump het voordeel van de twijfel, maar het lijkt erop dat een van de machtigste landen ter wereld erg vreemde leiders kiest.

Kunt u na een dergelijke actie nog positief blijven over Trump ?

Grt

@GRT:

VerwijderenIk blijf TRUMP steunen en hoop, dat zijn Presidentschap

uiteindelijk succesvol zal blijken. Maar ik ben

natuurlijk teleurgesteld over de recente rakketten-

aanval, terwijl hij onlangs had aangegeven, dat

Amerika zich uit Syrie zou terugtrekken en terwijl

hij, in de afgelopen jaren, tientallen keren

duidelijk liet blijken, dat deelname aan de

Syrische machtsstrijd ongewenst was.

Het Westen was daar al 10 jaar bezig aan regiem-

verandering. Assad en Iran zijn een doorn in het oog,

want die willen Israel vernietigen. Bovendien

wilde het Westen een gaspijplijn van Qatar naar de

Middellandse Zee, wat echter de Russische Nord Stream

pijplijn in gevaar zou brengen. Alles draait om geld en

macht!

Helaas is er veel meer aan de hand, dan de

officieele lezing. Ook Trump, zoals elke

politicus, zal rekening moeten houden met

de 'echte' macht achter de troon. Vooral nu

de FBI in het bezit is gekomen van prive-

geheimen van de Trump organisation via zijn

advocaat, Cohen. De realiteit is nu eenmaal,

dat men zaken moet doen met de onderwereld,

als men groot wordt in de hotel- en casinowereld.

Er is bovendien altijd een innige samenwerking

geweest tussen die onderwereld en de CIA/FBI,

vanwege de gigantische winsten van de drugshandel

en van oorlogje spelen. Als een President weigert

om het spel mee te spelen, zoals John F. Kennedy,

die het hoofd van de CIA ontsloeg en de Vietnamese

oorlog niet wilde uitbreiden, maar wilde beeindigen,

dan zijn er allerlei consequenties. Geheime diensten

zijn meesters in het organiseren van 'ongelukken'.

Elke politicus, dus ook Trump, is een marionet.

President Nixon had bijvoorbeeld een langdurige

samenwerking met Tony Provenzano, het hoofd van de

New Yorkse Mafia en daarom was er een inval bij

de Democraten in Watergate, omdat Nixon bang was, dat

die geheimen boven water zouden komen.

Een chemische wapenaanval door Assad, net voordat hij

Ghouta bijna helemaal had veroverd? Of waren het de

rebelse Jihadi's, die weer strategisch samenwerken

met Israel en Saoedie Arabie (en Isis en Al Qeada).

Bij Israel heiligt het doel, zelfbehoud, alle middelen.

Geef hen ongelijk. Daarom is dit een wespennest.

Maar ik hoor de vroegere Britse premier Tony Blair

nog zeggen: de wereld zal eens Iran uit de weg moeten ruimen. Het vluchtelingenprobleem lijkt dan pas

aan het begin!

Trump wist waaraan hij begon, maar was zelf waarschijnlijk

verbaasd over zijn overwinning. Het was hem misschien

alleen te doen om het merk Trump te gelde te maken na

zo'n succesvolle campagne. Maar soms doet de mens

dingen, die achteraf beter nagelaten hadden kunnen

worden. Trump, die nooit een baas boven zich heeft

gehad, is nu in een situatie, die moeilijk onder

controle is te krijgen. Een gewoon miljardairs-

bestaan was, als 70-jarige, zoveel aantrekkelijker

geweest. Iedere 70-jarige heeft geheimen, die

vaak het daglicht niet kunnen verdragen. Zelfs

Generaal Eisenhower had een innige relatie met

een assistente tijdens de tweede wereldoorlog,

waardoor hij van zijn vrouw, Mamie, wilde scheiden.

Maar President Truman stak daar een stokje voor

voordat Eisenhower president werd. Dit kwam destijds

niet in de krant.

DS

@GRT:

VerwijderenTrump-supporter Alex Jones is niet naar ieders smaak,

maar ik heb hem nog nooit zo kwaad gezien na de

Syrische rakettenaanvallen:

Ga naar 4.48 min (discretie vereist):

https://www.youtube.com/watch?v=fq7Q2Gi5ClI

DS

@:

Verwijderenhuey hoolihan

18 hours ago

interesting... never seen anybody like this before. reminds me of my landlord when my rent is late.

DS

Dank voor de link.

VerwijderenTrump kwam door de verkiezingen heen omdat een deel van de stemmers wel klaar is met de status quo. Maar als zelfs de populisten in zeer korte tijd status quo worden (en niet te vertrouwen), wat gebeurt er dan in deze wereld?

Op wie gaan we de volgende keer stemmen?

Zolang er nog brood en spelen is (in dit land), zal dit spel nog wel even doorgaan...

@ DS: Trump Syrië

VerwijderenTrump, cq. de VS laat mi. zien dat grenzen die aangegeven worden door de VS niet overschreden moeten worden.

Obama heeft met zijn weifelende houding en dreigen, maar niet handhaven het aanzien van de VS als wereldmacht enorm geschaad, juist in Syrië.

Bijzonder, veel tegenstanders van Trump vinden deze acties goed. Meer Democraten als Republikeinen.

Maar nog belangrijker is mi. dat elke raketaanval op Syrië door de VS olv. Trump een signaal is naar Noord-Korea: "don't mess with the US"

In de ban van de kat:

BeantwoordenVerwijderenhttps://www.youtube.com/watch?time_continue=289&v=eSOWhIv5lq0

Badut

Goed punt. Iedereen in Syrië heeft een mobieltje. Toch zien we alleen dat enkele geselecteerde videootje van die vermeende gasaanval. Er zouden massa's beelden van moeten zijn!

BeantwoordenVerwijderenhttps://twitter.com/JoostNiemoller/status/985546265026027520

Petroyuans dreigen dominantie Amerikaanse dollar te doorbreken

BeantwoordenVerwijderenhttps://fd.nl/economie-politiek/1248817/petroyuans-dreigen-dominantie-amerikaanse-dollar-te-doorbreken

Gerrit

@GERRIT:

VerwijderenAl sinds 2012 wacht de wereld op die Petroyuan.

Voorlopig lijkt dit symbolisch, tenzij China

opeens een grote olieproducent wordt. Maar Amerika

wordt in 2018 de grootste olieproducent ter wereld,

groter dan Rusland en Saoedie Arabie (IEA)!

Bovendien zal de animo hiervoor beperkt zijn,

want de Yuan is geen wereldvaluta en zal het

in ons leven ook nooit worden. Wie wil afhankelijk

zijn van Beijing, een 1 partijstaat zonder een

onafhankelijke rechtsspraak en een keizer, die

niet kan worden afgezet?

DS

https://www.telegraaf.nl/financieel/1922333/column-staatsschuld-vs-een-herman-cake

BeantwoordenVerwijderen@ANONIEM:

VerwijderenBedankt. Met alle respect voor de deskundige Mevrouw

Haverkamp, vergelijkt zij appelen met peren. Amerika

vergelijken met Argentinie? Ongelofelijk.

Japan en China zijn NIET de grootste schuldeisers van

Amerika. Hun bezit aan Treasuries is voor elk zo'n

$ 1000 miljard van een staatsschuld van $ 21.000

miljard. De rest van de Treasuries is voornamelijk

het bezit van de Amerikanen zelf, inclusief de

Federal Reserve ($ 2000 miljard).

Bovendien wordt het effect van de fiscale stimulering

zeer onderschat. Het is wel degelijk positief voor

de economische groei, dat hebben de vroegere

belastinghervormingen duidelijk bewezen. Eindelijk

krijgt de belastingbetaler een cadeautje! Begrotings-

tekorten worden veroorzaakt door staatsbureaucraten,

die alleen maar de staatsuitgaven willen verhogen

zonder rekening te houden met de belastingverhogingen

voor het productieve bedrijfsleven en burgerij.

Zonder de laatsten bestond er helemaal geen staat.

De rentestand staat LOS van deze ontwikkeling. Die

wordt gemanipuleerd door de Centrale Bank via

open market operations (zie met schuld beladen

Japan, waar de rente superlaag blijft).

Velen zullen straks weer verbaasd staan, hoe

de rendementen van Treasuries WEER zullen dalen

met een dienovereenkomstige waardestijging.

Ondanks begrotingstekort, staatsschuld en belasting-

hervorming.

DS

U maakt vaak melding van een tekort aan kwaliteitsobligaties.Waarom is de koers van de lange T-bond dan nog steeds zo laag ?

VerwijderenMisschien dat het vertrouwen in de VS,gezien hun staatsschuld, toch niet zo groot is of dat de meeste Amerikanen zulke optimisten zijn ?

In uw video van 14/4/17 ,Schiet niet op de pianist,

stelt u dat pensioenfondsen etc deze moeten kopen en dat zou gezien een tekort toch prijsopdrijvend moeten zijn.

mvg//Harold

@HAROLD:

VerwijderenWaarom is de 30-jarige Treasury niet duurder en dus

waarom staat het rendement daarvan niet nog lager?

Lager rendement = hogere waardering.

Het huidige rendement van 3% (17 April) is minder dan

de helft van het gemiddelde rendement tussen 1977 en

2018 (6.73%)! Dus de waardering is al HOGER dan de

gemiddelde waardering van de laatste 41 jaar! Me dunkt!

Natuurlijk is er nooit een rechte lijn naar beneden:

het laagste rendement was in Juli, 2016 (2.11%).

Sindsdien steeg het rendement weer, maar hoe lang?

Bij de volgende crisis daalt het rendement weer

richting 2% of lager en stijgt de waardering.

Reken maar!

Opvallend is ook, dat Treasuries in handen van

het publiek sinds 2007 met 300% zijn gestegen

naar $ 15000 miljard. Over behoefte aan een

veilige haven gesproken!

Wacht maar tot al die pensioenfondsen, etc, hun

overgewaardeerde aandelen verkopen. Raad eens,

waar die duizenden miljarden naar toe gaan?

Lange Treasuries: the best is still to come!

DS

Dank voor uw antwoord.

VerwijderenToch een reaktie hierop: de koers van de HUIDIGE 30 yrs T-bond is 97,2% , dus bijna 3 % onder de uitgifte koers.

Waaruit blijkt het tekort??

mvg//Harold

@HAROLD:

VerwijderenIk ben niet zeker van het antwoord hierop. Misschien

helpt dit (2016):

http://macromarketmusings.blogspot.co.uk/2016/04/the-safe-asset-problem-is-back-negative.html

how can there be a safe asset shortage? Shouldn't safe asset prices simply adjust upward to meet the increase demand for them? The above analysis shows why this cannot happen with the ZLB. The safe asset market has been constrained by the ZLB and prevented from working its market-clearing magic.

So what are the solutions to safe asset shortage problem? One solution is for the government to issue more safe assets. That the 10-year U.S. treasury is now 1.73% seven years after the crisis suggest there is still strong appetite for treasury securities. This is the solution proposed by folks like Stephen Williamson and Paul Krugman. Another solution is for policymakers to 'shock and awe' the public into believing a robust recovery is coming and thereby decrease their demand for safe assets. QE was supposed to do this but was not that effective. Scott Sumner and Michael Woodford's call for NGDP level targeting would also fall under this option. The final option is that policy makers could try to work past the ZLB via negative interest rates. Under this option policymakers would help the safe asset market clear by pushing interest rates and prices to their market-clearing levels.

Ik zal er nog even over nadenken.

https://www.marketwatch.com/investing/bond/tmubmusd30y?countrycode=bx

DS

~FYI

BeantwoordenVerwijderenhttps://twitter.com/Lemieux_26/status/986080771613052928/photo/1

According to the BIS, the #dollar remains supreme. The #yuan is only 2% of international trade with #China economy having a 15% of global market share (2016).

Mvgr.

John

@JOHN:

VerwijderenAls Amerika haar handelstekort echt verlaagt, dan

zal het Dollartekort toenemen. Dat is op korte

termijn nog niet aan de orde, want de Dollar

zou nog kunnen verzwakken als de indekkingskosten

(hedging) voor het lenen van Dollars blijven

stijgen. Maar de Eurodollarmarkt (dollars buiten

Amerika) financiert 90% van de wereldhandel en

die zou door een meer handelsbeschermend beleid

kunnen worden verkleind. Als Amerika niet optreedt

als financierder voor de rest van de wereld, dan

komt er een werelddepressie. De ENIGE tijd, dat

Amerika OOIT een handelsoverschot had, was tijdens

de werelddepressie van de jaren '30, toen er

importtarieven werden geheven op 20.000 niet-

Amerikaanse goederen.

De Petroyuan is een politiek gebaar en ook een

symptoom van het huidige Dollartekort om de

handel te financieren. Men is gedwongen om

Dollars te lenen om handel te drijven en dat

wordt steeds duurder. De Dollarrente zou wel

eens 7 maal kunnen stijgen met 0.25% tot 2020!

DS

Dank voor uw antwoord.

VerwijderenWSJ geeft hier ook een goede samenvatting.

https://www.wsj.com/articles/dollar-is-still-king-of-the-hill-globally-despite-other-nations-efforts-1524481200?mod=e2tw

Ook vond ik gisteren een interessante beschrijving van de correlatie tussen oilie / eur.usd door een bekende Olietradster.

https://chigrl1.wordpress.com/2018/01/28/understanding-the-oil-eur-usd-correlation/

Vriendelijke groet,

John

Nieuwsuur

BeantwoordenVerwijderen

Geverifieerd account

@Nieuwsuur

14 min.14 minuten geleden

Meer

#China werkt aan een nieuwe #handelsroute. In #Servië is de bouw van deze #zijderoute in volle gang. De #EU maakt zich zorgen over de groeiende Chinese economische #werelddominantie. #Balkan #Brussel

https://twitter.com/Nieuwsuur/status/986707247177723905

Geachte Heer Schmull is het momenteel niet slimmer in Dollargeldfondsen te beleggen dan in TLT. In TLT gaat de stijging van de Dollar iedere keer minstens verloren door daling TLT en ziet U daar al snel een einde aan komen.

BeantwoordenVerwijderenForester

@FORESTER:

VerwijderenMee eens! Nu even alle kruit droog houden. Dollargeld-

fondsen lijken een uitstekende veilige haven, want

de kudde is short Dollars, die ingedekt moeten worden,

als de rentestijging in Amerika doorzet. Het is al

duidelijk te merken, dat de wereldgroei flink afzwakt.

Dat is gevaarlijk voor aandelen en uiteindelijk

positief voor kwaliteitsobligaties. De stijging in

obligatie-rendementen hangt samen met onterechte

vrees voor inflatie. Dit moet men even laten

uitrazen. Cash is voorlopig King. Sell in May

and Go Away.

DS

Beste Diederik,

BeantwoordenVerwijderenIk ben erg benieuwd naar jouw portefeuille. Ben je inmiddels ook uit de 30 jarige US bond gestapt.

N.b. ik waardeer je input zeer, maar mis op het moment wel een beetje een consistente lijn. Ik zou niet te veel aandacht besteden aan Twitter types aan Henrik Zeberg. Dit is gewoon een consultant kantoorpikkie in dienstbetrekking die op Twitter zich voordoet als macro econoom (en vaak vertelt wat Raoul Pal vlak daarvoor op RV heeft verteld). Dergelijke voorspellingen wagen de grote namen zich al jaren niet meer aan omdat het niet te voorspellen is..Zegt mij dan ook niet veel, het is een coin toss...Ook mis ik bij hem het dilemma waar je als vermogende belegger met eigen geld tegen aan loopt, nl waar kan ik mijn geld veilig opbergen (bank deposito's slechts tot EUR 100k veilig, dollars lijken nu okay maar niet voor je hele vermogen want uiteindelijk gaan er heeeel veel dollars bijkomen). Overigens is goud mijn eigen alternatieve valuta, koers is niet relevant want slechts een moment opname. Daarnaast blijf ik positief op Japanse beurs (want QE-infinity). TLT lijkt me nu koopwaardig (maar slechts beperkt deel vermogen in belegd). Voor het overige robotics en wapenfabrikanten, die het al tijden heel goed doen...(maar daardoor wel extra risico lopen bij sell-off). Tot slot, Druckenmiller heeft gelijk, enige wat belangrijk is is het centrale bank beleid. Begin 2019 wordt globaal geconsolideerd gezien door de centrale banken verkrapt. Dus inderdaad, binnen nu en een jaar kan worden verwacht dat de boel gaat kraken.

Keep up the good work,

Ludwig von Mises

@LUDWIG VON MISES:

VerwijderenBedankt voor de getoonde aanmoediging. Mijn mening

over groei, inflatie en rente in de komende paar

jaar blijft onveranderd. De 30-jarige Treasury lijkt

een van de meest aantrekkelijke beleggingen voor de

komende 5 jaar. Het rendement is tot nu toe in 2018

gestegen van 2.81% naar 3.21%:

http://www.macrotrends.net/2521/30-year-treasury-bond-rate-yield-chart (YTD 2018):

De 37-jarige lange termijn neergaande trend in rendement

(en dienovereenkomstige hogere waardering) blijft in

tact, ondanks de stijging van de laatste 3 jaar, en is

ongeveer hetzelfde als tijdens de Financieele Crisis van 2008 - 2009 (Max):

http://www.macrotrends.net/2521/30-year-treasury-bond-rate-yield-chart

Tijdens die crisis, 9 jaar geleden, daalde het rendement

van 5.03% naar 2.83%. Maar bij de volgende crisis zal

dat rendement instorten naar minstens 2.00%, wat een

fenomenaal rendement zal opleveren, terwijl riskante

activa de klap krijgen van hun leven. Misschien

gebeurt dat eerder dan verwacht, maar in ieder geval

binnen een paar jaar, want de FED verhoogt niet alleen

de korte rente fors, maar verkleint elke maand haar

balans, wat hetzelfde effect heeft als enkele extra

rentestijgingen. Werkeloosheidscijfers zijn superlaag,

loonstijging laat van zich spreken en inflatie in

Amerika zou tijdelijk hoger kunnen uitkomen. Dus de

boel kan veel eerder kraken dan verwacht. Treasuries

zijn de meest geshorte beleggingsklasse op deze planeet,

dus er komt vuurwerk bij de kleine groep van

gelovigen. Zelfs obligatiegoeroe Gundlach is negatief

en zoekt zijn heil in Goud, wat op de tocht staat bij

een hogere rente en Dollar.

De ECB verkrapt voorlopig bijna niet. De negatieve

rente wordt zelfs 'normaal', dus de confiscatie

van het bezit van spaarders gaat rustig door, elke

maand. Dit eindigt echt heel vervelend.

Dit gehele spel eindigt in kapitaalcontroles. Voor

vermogens is het NU zaak om beleggingen wereldwijd

te spreiden. Dat geldt vooral voor Groot-Brittannie,

als de marxist Corbyn ooit Premier zou worden.

Pal en Zeberg hebben af en toe nuttige charts en

zijn ook contraire denkers, tegen de algemene

stroom in. Zoiets trekt mij altijd aan.

Ondertussen kan het best, dat men nog aardig kan

verdienen in aandelen en grondstoffen, zolang

de muziek speelt. Dus spreiding blijft het wachtwoord.

DS

Weet U een alternatief voor TLT, Binck en DEGIRO kopen ze niet meer aan voor particulieren, op grond van EU regels?

BeantwoordenVerwijderenBij Alex bank kunnen ook nog alleen maar sluitingsorders worden opgegeven voor TLT.

VerwijderenHr. Schmull is dit een EU regeling ?

@ANONIEM:

VerwijderenHelaas is dit het gevolg van de nieuwe MIFID II

regels van de EU. Deze regels vereisen een Key

Information Document (KID), die Amerikaanse ETF's

en beleggingsfondsen vaak niet hebben:

https://www.bloomberg.com/news/articles/2018-02-23/the-unforeseen-boost-to-europe-s-etfs-as-spy-no-longer-an-option

Daarom is het alternatief van VANGUARD Long-Term

Treasury Fund (een gewoon beleggingsfonds, geen ETF)

(VUSTX) misschien ook niet meer mogelijk:

https://personal.vanguard.com/us/funds/snapshot?FundIntExt=INT&FundId=0083&funds_disable_redirect=true

Er zijn echter ook Europese Treasury ETF's van

verschillende grootbanken, zoals State Street (UK)

(SSGA), UBS (Luxemburg), DWS, etc.:

https://www.etfstrategy.co.uk/deutsche-wealth-solutions-dws-cuts-fees-on-euro-cash-and-us-treasury-xtrackers-etfs-65487/

Wel opletten of het fonds belegt in LANGE Treasuries.

Anders is men toch gedwongen om zelf, via uw bank,

een 30-jarige Treasury te kopen, eventueel met

een minimumbedrag.

DS

Heer Schmull, het gaat momenteel hard met de usd. Heeft u enig idee op welke koers op de korte termijn (tot 3 mnd) een evt tijdelijke bodem kan liggen ?

BeantwoordenVerwijderenmvg//Harold

@HAROLD:

VerwijderenU bedoelt de Dollar stijgt nu scherp. Of bedoelt u,

wanneer de Euro haar korte termijn bodem bereikt?

Eindelijk reageert de Dollar op het enorme rente-

verschil met de Eurozone, terwijl de kudde 'short'

zit. Of is de comeback van de Dollar tijdelijk?

Er is echt niemand, die valuta's kan voorspellen,

zeker niet op korte termijn.

Hier zijn 2 meningen:

https://www.poundsterlinglive.com/eurusd/8997-eur-usd-hits-five-month-low-but-has-further-to-fall-say-credit-suisse-morgan-stanley

https://www.cnbc.com/2018/05/02/conning-asia-pacific-on-us-dollar-strength-and-outlook.html

https://www.bloomberg.com/view/articles/2018-05-01/the-dollar-s-rebound-is-more-mystery-than-economics

Maar op langere termijn blijft de Dollar in ieder geval

bestaan. De Euro? Niet zeker!

DS

DS

Dank voor uw antwoord.

VerwijderenHarold

Deze reactie is verwijderd door de auteur.

BeantwoordenVerwijderenneem contact op als u hulp nodig hebt via: regionsbank40@gmail.com of bel, whatsapp, sms +14193338785 en ontvang uw lening.

BeantwoordenVerwijderen