MET LEDE OGEN

Is het leven tegenwoordig misschien een beetje te spannend? Men zou vele ontwikkelingen met lede ogen kunnen aanzien. De prijzige aandelenmarkten blijven tegenwoordig maar stijgen ('Melt-Up') op basis van hogere waarderingen (hogere koers/winstverhoudingen), alsof er geen vuiltje aan de lucht is. Meer dan 40% van de reele winstgroei van het Amerikaanse bedrijfsleven tussen 1989 en 2019 was te danken aan lagere rentekosten en lagere belastingen (Smolyansky, - 'End of an Era', Juni, 2023). Plus de goedkope productiekosten in China speelden een belangrijke rol. Dat is niet voor herhaling vatbaar! De S&P aandelenindex heeft net de sterkste stijging in 26 jaar achter de rug en is hoger dan voordat de rentestijging begon! De NASDAQ 100 index, met vooral technologieaandelen, is in 38 jaar nog nooit zo scherp omhooggegaan! De ecoomie valt mee. Er is nog geen recessie. Maar de algemene mening schijnt te zijn, dat de rentestijging nagenoeg voorbij is. Velen verkeren in de waan, dat zelfs een rentedaling voor de deur staat. Ontgoocheling is echter waarschijnlijker!

De vrees voor een recessie lijkt steeds meer te verdwijnen. De scherpste rentestijging in tientallen jaren werd terzijde geschoven. Zelfs de recente winstdalingen en de stijging van energie- en voedselprijzen mochten de pret niet deren. Ook de gepeperde loonstijging is niet mals, vanwege de laagste werkloosheid in 50 jaar (!). Inflatie is echter een veelkoppige draak, waardoor een eventueel uitstel van de Grote Rentedaling, waar men zo op rekent, kan leiden tot grote teleurstelling bij de optimisten. Rentedaling is wellicht, op korte termijn, de illusie van de eeuw, ondanks tekenen van desinflatie! De economische groei valt immers nog mee. De rentestijging lijkt pas voorbij, als de recessie toeslaat. Maar sommigen, zoals J.P.Morgan, schijnen een recessie nu uit te sluiten. Dat werd destijds ook beweerd over Duitsland, waar men tegenwoordig met de harde realiteit wordt geconfronteerd.

(BLOOMBERG, ROSENBERG) - DE DRAMATISCHE RENDEMENTS-EXPLOSIE IN DE 30-JARIGE JAPANSE STAATSLENING (JGB). DE BANK OF JAPAN (BOJ) HEEFT AL TWEEMAAL GEPROBEERD OM DEZE STIJGING TE VERTRAGEN. MAAR EEN NIEUW TIJDPERK VAN DUUR GELD IS AANGEBROKEN, DOORDAT INFLATIE UIT DE HAND LIEP.

Net zoals de illusie, dat de Bank of Japan haar rentebeleid ('Yield Curve Control' - YCC) nooit zou normaliseren. Dat gebeurt, nota bene, nu! Dat laatste kan leiden tot de afwikkeling van 'carry trades', die proberen te profiteren van het verschil in rente tussen verschillende valuta's. Zo'n afwikkeling is een potentieele tegenwind in de financieele markten. Overigens begonnen de markten onlangs te twijfelen aan het Goudlokjesscenario ('Goldilocks'). Zet je schrap!

Daarom is de gemiddelde belegger nu totaal onvoorbereid op de komende economische, laat staan politieke, stormen. Wat men vaak onderschat is, dat monetaire maatregelen pas, na een enorme vertraging, effect sorteren. Een economie, die beladen is met zo'n excessieve schuld, is kwetsbaar en wankelt snel. Benieuwd, hoeveel domme dingen sommigen hebben uitgespookt met het 'gratis geld' van de laatste 10 jaar? De risico's van speculatief gedrag worden straks opeens duidelijk. Bovendien lijken de cijfers van de werkelijke schuld van het bedrijfsleven en de overheid te worden onderschat. De verleiding tot creatief boekhouden met geflatteerde cijfers was en is aanzienlijk.

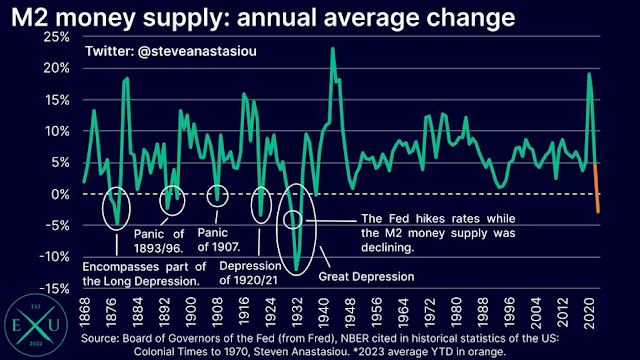

(St.LouisFED) - DE INKRIMPING VAN DE GELDHOEVEELHEID (M2) IS MOGELIJK EEN WAARSCHUWINGSSIGNAAL. ONDERSCHAT DIT NIET! DIT BLIJFT VOORLOPIG AAN DE ORDE, ZOLANG DE FEDERAL RESERVE HAAR BALANS INKRIMPT (QUANTITATIVE TIGHTENING - QT), WAT LEIDT TOT EEN VERLIES VAN BANKDEPOSITO'S BIJ DE BANKEN EN EEN VERSNELDE SCHULDAFBOUW IN HET ALGEMEEN.

Als de rendementen van langere termijn staatsleningen en obligaties onverhoopt verder zouden stijgen, met een dienovereenkomstige waardedaling, dan zouden de rentekosten voor de overheid, het bedrijfsleven en de burger zeer pijnlijke vormen kunnen aannemen. Een 'zachte' of zelfs geen economische landing wordt, in zo'n geval, een waanidee. Mocht de daling van de inflatie tegenvallen, vanwege bijvoorbeeld hogere energieprijzen door een eventuele productiebeperking, dan blijven de hogere obligatie-rendementen roet in het eten gooien. Bovendien zijn de hogere rendementen van de, nagenoeg risicoloze, Treasuries, nu uiterst concurrerend met riskante activa, zoals aandelen. laat staan dividendloze grondstoffen.

De enorme uitgifte van o.a. Amerikaanse staatsleningen (Treasuries), op steeds hogere rendementen, vooral na de recente ratingverlaging van AAA naar AA+, zou voorlopig een exponentieele groei in de Amerikaanse staatsschuld tot gevolg kunnen hebben. Een rendementsstijging van 1% van de 30-jarige Amerikaanse Treasury veroorzaakt een 25% waardedaling van een bestaande Treasury daarvan. Dat verklaart de koersinstorting van de i-Shares 20+ Year US Treasury Bond ETF (TLT / IDTL). Een belegging in kortlopende US Treasuries, van minder dan 1 jaar, verdient voorlopig verre de voorkeur.

(STOCKCHARTS)(AUG, '23) - DE CRASH VAN DE iSHARES 20+ Year US Treasury Bond ETF (TLT/IDTL)

Gedurende de laatste 3 jaar, was de waardedaling van Amerikaanse Treasuries en obligaties in het algemeen, het ergst in de geschiedenis. Daardoor lijken Centrale Banken, op papier, technisch failliet. Maar, als uitgevende instellingen van het geld, kan dat mettertijd weer worden terugverdiend door middel van hun muntrechtinkomsten (z.g. seigniorage). Banken, verzekeraars en pensioenfondsen kunnen hun papieren verliezen van hun obligatieportefeuilles echter pas verminderen, als de rente weer eens daalt.

(FEDERAL RESERVE) - HET RENDEMENT VAN DE 30-JARIGE US TREASURY IS WELISWAAR ONLANGS GESTEGEN, MET EEN DIENOVEREENKOMSTIGE WAARDEDALING, MAAR STAAT, HISTORISCH GEZIEN, NOG ERG LAAG (CHART MIST DE LAATSTE 13 JAAR!).

(BLOOMBERG) - HIERUIT BLIJKT, DAT DE MARKT EROP GOKT, DAT DE RENDEMENTEN VAN 10-JARIGE TREASURIES BLIJVEN STIJGEN ('SHORT-POSITIE' IS EEN BAISSE-TRANSACTIE). MAAR MOCHT ER TOCH EEN RECESSIE PLAATSVINDEN, DAN MOETEN DEZE BAISSE-TRANSACTIES WEER WORDEN GEDEKT/GEDRAAID EN VOLGT ER EEN SCHERPE WAARDESTIJGING VAN 10-JARIGE TREASURIES EN ANDERE LANGLOPENDE OBLIGATIES.

Beleggers schenen, tot nu toe, ook de verslechterende fundamentals van de magische technologie-aandelen te negeren. De Philadelphia Semiconductor index (SOX) is dit jaar al met 53% omhooggegaan, terwijl de wereldwijde omzet van halfgeleiders in 2023 met ruim 21% is gedaald. Dit is onrustwekkend. Is er nog teveel geld in omloop of heeft men zijn verstand verloren?

Als dure aandelen steeds maar duurder worden, omdat men zijn nek uitsteekt, brengt dat risico's met zich mee. De angst om de boot te missen (Fear of Missing Out - FOMO) steekt zijn kop weer op. Maar dat is een riskant klimaat. Men had gerekend op een recessie, die maar niet is komen opdagen en was daarom, begin 2023, defensief belegd. Daarom werd, later dit jaar, het roer weer omgegooid naar een meer agressief beleggingsbeleid. Zoiets zou men met lede ogen moeten aanzien. Men is in slaap gesust door de lage volatiliteits (VIX) - oftewel 'angst-index. De stilte voor de storm? 'Zeker' weten!

DIEDERIK SCHMULL

6 Augustus, 2023, Westcliff-On-Sea, ESSEX, U.K.

(J.P.MORGAN)(1Q2023) - DE TOTALE ACTIVA VAN DE GEMIDDELDE AMERIKAANSE CONSUMENT ZIJN IN DE LAATSTE 15 JAAR VERDUBBELD. PARTICULIERE SCHULDEN LIJKEN BESCHEIDEN, VERGELEKEN MET HET BESCHIKBARE INKOMEN. EEN INDRUKWEKKENDE MOMENTOPNAME, VEROORZAAKT DOOR EEN GIGANTISCHE VERSCHUIVING VAN ACTIVA VAN DE OVERHEID NAAR DE PARTICULIERE SECTOR. DAAROM ZIJN DE FINANCIEEN VAN DE OVERHEID ZO VERSLECHTERD. REKEN ER MAAR OP, DAT DE OVERHEID HAAR FINANCIEELE POSITIE ZAL MOETEN VERBETEREN TEN KOSTE VAN DE PARTICULIERE SECTOR.

(YOG) -

(SNOOPY) -

MEDEDELING: COMMENTAREN WORDEN NU, VOORDAT PLAATSING PLAATS VINDT, PREVENTIEF GECONTROLEERD. MEN MOET ALTIJD IN GEDACHTEN HOUDEN, DAT DIT BLOG VOORNAMELIJK GERICHT IS TOT DEGENEN, DIE BELANGSTELLING HEBBEN VOOR HET INTERNATIONALE BEURSGEBEUREN. DUS COMMENTAREN OVER COVID, W.E.F. OF DE OORLOG WORDEN MEESTAL NIET OP PRIJS GESTELD.

WELGEMANIERDHEID STAAT OP DIT BLOG VOOROP IN VERBAND MET MOGELIJKE AANSPRAKELIJKHEID VOOR REACTIES.

MEN KAN TE ALLEN TIJDE EEN E-MAIL (DSCHMULL@GMAIL.COM) OF EEN TWEET (VIA TWITTER, @RICKSCHMULL) STUREN NAAR ONDERGETEKENDE.

Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. WORD LID! U bent van harte welkom! Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vinden er in 2023 weer enkele presentaties plaats. Het wordt hoog tijd om alle Blogleden en Bloglezers nog eens persoonlijk te woord te staan!