HET WORDT SPANNEND

Een op de vijf Nederlandse huishoudens bezit een of meer honden. Sommige honden zijn levensgevaarlijk. Naar schatting worden in Nederland elk jaar 150.000 mensen gebeten door een of meer van de rond 1,5 miljoen trouwe viervoeters, soms zelfs met dodelijke afloop. En dan te bedenken, dat vele complexe honden door de argeloze bezitters, die vaak nauwelijks met dieren kunnen omgaan, worden losgelaten op hun gezin met kleine kinderen!

Als er een kredietcrisis plaatsvindt, zoals in onlangs 2008 of zoals in 1990 in Japan, dan worden miljoenen mensen gebeten door de hoogrisicohond van schuld. Vanzelfsprekend wil een mens niet voor de tweede keer gebeten worden, waardoor zijn lust om nieuwe schulden aan te gaan, gedurende een hele lange tijd, drastisch vermindert. Na het barsten van de kredietbubbel in 1990 in Japan, stortten de kredietgedreven onroerendgoedprijzen in met 90% naar het niveau van 1973! Miljoenen Japanners waren berooid en probeerden daarom in de daaropvolgende 20 jaar hun schuldenlast te verlichten, ondanks een nul- of negatieve Rente.

Maar als iedereen tegelijk probeert om financieel weer 'gezond' te worden, dan verdwijnt de kredietvraag en is een kredietmaatschappij gedoemd te ontploffen. Want een economie kan alleen aan de gang blijven, als consumentenbestedingen ongeveer gelijk zijn aan de consumentenbesparingen. Teveel schuld leidt, op een gegeven moment, tot te weinig kredietvraag. Als de kredietvraag achterblijft, dan is er al spoedig sprake van een 'balansrecessie' (Richard Koo - Nomura), wat de structurele economische stagnatie veroorzaakt, waarbij economische groei en inflatie onbeduidend laag blijven.

Aan het begin van de Grote Economische Depressie, tussen 1929 en 1933, daalde de Amerikaanse economie met liefst 46%. De meeste Amerikanen, die deze pijnlijke deflatie meemaakten, weigerden om de rest van hun leven ooit weer iets te maken te hebben met de beruchte hoogrisicohond van schuld. Maar Japan werd na 1990 getroffen door een economische inkrimping, die driemaal zo groot was als de Grote Depressie van Amerika.

Toch was Japan in staat om deze enorme schok te verwerken, doordat de overheid de rol van de particuliere sector overnam door, met name, de excessieve besparingen van die sector massaal te besteden. Met het gevolg, dat de Japanse werkloosheid, thans 2.5%, sinds de Japanse kredietcrisis van 30 jaar geleden, nooit de 5.5% te boven ging. Wonderbaarlijk! Maar de Japanse prive-sector, bedrijven en particulieren, lijden nu nog, na zo'n lange tijd, aan zo'n schuldentrauma, dat de kredietvraag op een laag pitje blijft, ondanks het gezonde herstel van hun balans, na decennia-lange schuldafbouw. Daarentegen staan de NIKKEI 225-aandelenindex en de index van de gemiddelde Japanse woningprijzen (volgens de BIS), momenteel nog steeds 42% lager dan hun hoogtepunt in 1990, 30 jaar geleden.

Bovendien introduceerde Japan in 2012, dus 7 jaar geleden, de 3 pijlen van Abenomics: monetaire en fiscale stimuleringen plus structurele economische hervormingen. Die maatregelen zouden een einde moeten maken aan de economische stagnatie. De beoogde inflatie van 2% werd echter nooit behaald en is nog steeds 1% of lager, terwijl de staatsschuld nog veel hoger werd, wat juist extra groeivertragend is. Het fiscaal beleid bleek niet ingrijpend genoeg en de 'structuur' werd ondermijnd door de snelle vergrijzing van de bevolking. Laat dit een les zijn voor de rest van de wereld: na een Superkredietcyclus is DEFLATIE uiteindelijk ONVERMIJDELIJK, wat maar enkelen zich nu nog kunnen voorstellen. Het wordt dus echt spannend.

JAPAN 30-YEAR GOVERNMENT BOND YIELD (JGB):

(TRADINGECONOMICS): Zelfs 30 jaar na de top van de Japanse kredietcyclus in 1990, blijven de rendementen van de langere staatsobligaties instorten, met een dienovereenkomstige waardestijging, waarbij de JGB alle andere Japanse beleggingen, qua rendement op geinvesteerd vermogen, achter zich laat. Japan ging ons voor!

(BLOOMBERG): De spectaculaire hausse in obligaties, met steeds lagere rendementen en een dienovereenkomstige waardestijging, die net even lijkt te worden onderbroken, is GEEN BUBBEL. Ten eerste krijgt een obligatie-belegger meestal 100% uitgekeerd op de afloopdatum, wat bij de bubbels van aandelen, grondstoffen, digitale valuta's en onroerend goed, die geen afloopdatum kennen, nooit het geval is. Ten tweede volgt, na een structurele Superkredietcyclus van vele decennia, een langdurige periode van economische stagnatie en lage inflatie/deflatie, kortom een 'IJSTIJD' (Albert Edwards, SocGen), wat bijzonder positief is voor, met name, langere kwaliteitsobligaties.

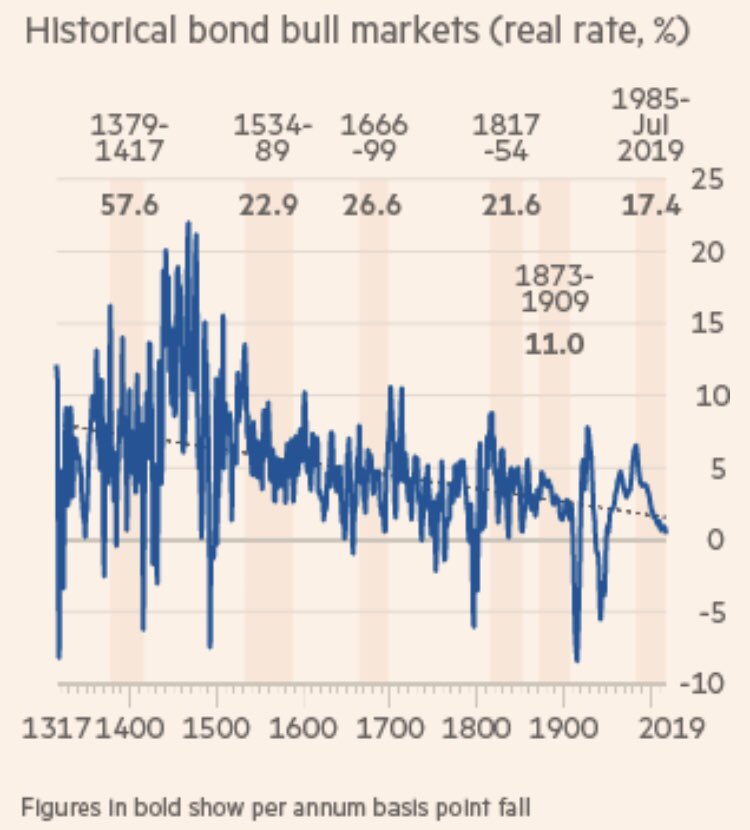

OBLIGATIES IN DE LAATSTE 700 JAAR:

(FT): De huidige spectaculaire hausse in obligaties, met lagere rendementen en een dienovereenkomstige waardestijging, is de vierde grootste obligatiehausse in de laatste 700 jaar. Dus deze tijd is minder uniek dan algemeen wordt aangenomen. Let op de obligatie-rendementen van 20% in de 15de eeuw! De late Middeleeuwen waren gekenmerkt door 3 grote economische depressies, waarna die rendementen (weer) negatief werden.

Na de Grote Financieele Crisis in 2008, teweegebracht door inzinking van de Amerikaanse subprime-huizensector, schoten de netto-besparingen van de ontwikkelde landen scherp omhoog, ondanks de nul- of negatieve rente. Jan met de pet kon immers op zijn klompen aanvoelen, dat de wereld ternauwernood aan de dans van een economische depressie was ontsprongen. Dat betekent, dat de overheden nu de rol van de prive-sector, als kredietnemer 'in laatste instantie', moeten overnemen om ervoor te zorgen, dat de economie aan de gang blijft.

Amerika heeft gelukkig begrepen, dat het roer moest worden omgegooid naar een onorthodox fiscaal beleid, met forse belastingverlagingen, grondige vermindering van kostbare reguleringen en hogere begrotingstekorten, want een onorthodox monetair beleid, met superlage rente en kwantitatieve monetaire verruiming ('QE'), is bij lange na niet meer voldoende. Dat betekent, dat men, in eerste instantie, rekening moet houden met een vrij gunstige economische groei in Amerika in het verkiezingsjaar van 2020 en een eventuele 'Melt-Up' of hausse in Amerikaanse aandelen. Ook de inflatie zal wat stijgen, wat niet ongewoon is aan het einde van een lange economische cyclus. Daarom heeft Goud nu even de wind mee. Maar alles maakt rechtsomkeert, zodra de volgende wereldrecessie aanbreekt.

Hogere begrotingstekorten zijn nu geen probleem, want de overheid is, bijna als enige, overgebleven als kredietnemer, terwijl pensioenfondsen en verzekeraars, die massaal in obligaties moeten beleggen, snakken naar kwaliteitsschuldpapier. Daaraan is een schrijnend tekort, vanwege het bovenmatig besparingsoverschot en vanwege de opkoop daarvan door Centrale Banken (QE).

Daarnaast zijn er misschien genoeg infrastructuurprojecten te bedenken, waarvan het rendement, op langere termijn, wellicht beter zal zijn dan de huidige lage obligatie-rendementen, ookal blijken die vaak veel duurder dan verwacht en zijn 'witte olifanten' niet van de lucht. Japan heeft dat decennialang ook al op grote schaal geprobeerd en kwam meestal bedrogen uit. Vele wegen naar nergens ('roads to nowhere')! Om maar te zwijgen over het reusachtig onrendabele Belt and Road Initiative (BRI) van China in 152 landen, ter waarde van $ 1000 miljard plus, die ook nog grotendeels voor rekening komen van de gastenlanden.

Europa, met name Duitsland, ziet het gevaar nog niet van de komende 'Japanisering' en zal misschien slechts schoorvoetend enkele maatregelen nemen. Maar het vooruitzicht van decennia-lange lage economische groei, lage inflatie, grenzend aan deflatie, nul- of negatieve rente en gedwongen schuldafbouw in de prive-sector, kan leiden tot grote onvrede. Het wordt spannend! Het aantal Europeanen boven de 60 jaar, als percentage van de bevolking, verdubbelt in de komende 30 jaar, terwijl de forse inkrimping van de totale bevolking onvermijdelijk doorzet. Het aantal Europeanen tussen de 20 en 45 jaar, dat uiteindelijk de drijvende motor is van de economie, blijft instorten, omdat het geboortecijfer het laagst is in de wereld, vooral in Duitsland.

Het is trouwens allang zo, dat een onorthodox monetair beleid, zoals dat van de ECB, met superlage of negatieve rente en monetaire verruiming ('QE'), de economie helemaal niet stimuleert, zelfs een averechtse uitwerking uitoefent op economische activiteiten en leidt tot een 'zombieficatie' van de maatschappij, vol met spookbedrijven. Dat betekent, dat de ECB vergif toedient aan de patient in plaats van een geneesmiddel!

Het wankele Europese bankwezen, het grootste ter wereld, dat nog steeds niet enkele duizenden miljarden Euros van Niet-Presterende Leningen (NPL's), die geen rente en aflossing betalen, heeft kunnen afschrijven, moet jaarlijks, vanwege dit beleid, tientallen miljarden op tafel leggen vanwege negatieve rente op de extra reserves ('excess reserves'), die boven het gereguleerde vereiste uitgaan (2000 miljard Euro). Het Amerikaanse bankwezen verdient jaarlijks juist enkele tientallen miljarden op zijn extra reserves. Het Japanse bankwezen is zelfs grotendeels vrijgesteld van negatieve rentes. Het vliegwiel van Europese kredietcreatie draait daarom de andere kant op, terwijl het Europese bedrijfsleven voor 75% en Europese huishoudens voor 90% afhankelijk zijn van bankkrediet! Dat is driemaal zoveel als in Amerika, waar de kapitaalmarkt een veel grotere rol speelt.

De bedoelingen waren weliswaar goed, maar waarom zou men investeren, als een Centrale Bank kennelijk in paniek is geraakt over de toekomst? Waarom niet wachten op de volgende renteverlaging? En niet te vergeten het inkomstenverlies voor de brave spaarders, welke waarschijnlijk de lagere kosten voor kredietnemers te boven gaat. Tegelijkertijd heeft zo'n monetair beleid allerlei bubbels in activa tot gevolg, waardoor de top 1% nog rijker wordt, met uiterst onzekere politieke consequenties, terwijl een politiek gevoelige valuta-devaluatie in de hand wordt gewerkt, die bijdraagt aan een 'valuta-oorlog'.

Om maar te zwijgen over de schijnbaar onmogelijke verwezenlijking van een Europese Bankunie, met een Europees en geen nationaal depositogarantiestelsel, en een EU -kapitaalmarktunie, waardoor de noodzakelijke consolidatie van de ruim 6,000 (!) Europese banken op zich laat wachten. Het risico van het Europese bankwezen is angstwekkend groot, omdat het bijna 3 maal zo groot is als de Europese economie, tegenover slechts minder dan 1 maal voor het Amerikaanse bankwezen ten opzichte van de Amerikaanse economie.

Het Europese bankwezen is nu in een onmogelijke patstelling geraakt, welke opeens zou kunnen leiden tot kapitaalcontroles. Dat wordt pas echt spannend. Stel je voor als de geldautomaat het laat afweten! Dus men moet als Europeaan, zolang het nog kan(!), een Dollarrekening, of voor vermogens, een Delaware Corporation, hebben in Amerika, met inachtneming van enkele juridische en belastingkwesties. Daarmee wachten is niet langer verantwoord. Hijs de persoonlijke stormvlag! Het indekken tegen een eventueel Dollarrisico lijkt onnodig en kostbaar, ookal zijn de meeste valuta-deskundigen, onterecht, al jarenlang negatief op de Dollar. Denk internationaal en niet steeds in de eigen valuta. Neem de natuurlijke schommelingen van valuta's op de koop toe.

De invloed van een renteverlaging op de economie wordt trouwens overschat. Investeringen worden nauwelijks gestimuleerd, omdat de fabricage-sector, met name in Amerika, in de laatste 60 jaar, als percentage van de economie, met driekwart is verminderd. Bij hypotheken zijn kredietwaardigheid ('credit score') en aanbetaling nu veel belangrijker dan de rentestand. Ook het gunstige vermogenseffect voor de top 1% is weinig relevant voor economische groei, omdat de bestedingen van die kleine groep, die trouwens wel ruim 40% van de belastingen betaalt, weinig zullen veranderen. Daarom zullen Centrale Banken, opgehitst door de financieele speculanten, opnieuw verbaasd blijven over het geringe en waarschijnlijk averechtse effect op de algemene economie van hun experimenteel en onverantwoord beleid.

Na 10 jaar van feestvieren, is de volgende wereldrecessie een kwestie van tijd. Maar in een typische recessie, werd de rente vroeger met 5% verlaagd om het economische schip recht te trekken, wat als hulpmiddel nu echter is weggevallen. Ondertussen heeft een derde van alle staatsobligaties in de wereld en meer dan 50% van alle Europese staatsobligaties al een negatief rendement! Reken er daarom maar op, dat de wilde jacht op enig rendement in een stroomversnelling geraakt en dat obligatie-rendementen, met de nodige onderbrekingen, zullen blijven dalen, met dienovereenkomstige waardestijgingen. Het Amerikaanse verkiezingsjaar, 2020, zou zo'n tijdelijke onderbreking kunnen worden, omdat een recessie en een beursteruggang in zo'n jaar zelden plegen plaatsvinden.

DE WAANZIN VAN OFFICIEELE NEGATIEVE RENTE

De Negatieve Rente wordt inmiddels al hier en daar toegepast voor vermogende particuliere bankklanten, naast de extra kosten, die al jarenlang werden berekend. Dus men zal moeten betalen voor de 'bewaarneming' van geld, dat men 'leent' aan de bank, net zoals dat al het geval is voor een bankkluis.

Als het zuurverdiende spaargeld door een officieele negatieve rente langzaam en definitief wordt opgevreten, dan is het eindspel van het financieele systeem nabij. Het lijkt op een verdwijngat of 'chantoir', wat een plek is, voornamelijk in Belgie (Provincie Luik), waar een beek in de grond verdwijnt en ondergronds verder stroomt. 'Now you see it, now you don't!' Als iets dergelijks zich in het dagelijks leven voordoet, dan is een historische gebeurtenis werkelijk nabij. Bij zo'n verdwijngat van negatieve rente geldt echter 'weg is weg' en is er geen sprake van een voortzetting van een beek elders.

De explosie van obligaties met negatief rendement, met gegarandeerd verlies op de afloopdatum! Alleen handelaren, niet lange termijn beleggers, kopen obligaties met een negatief rendement in de hoop, dat het rendement nog negatiever wordt ('the greater fool theory'), wat dan winst oplevert, of maken gebruik van vrij speculatieve afdekkingsinstrumenten in de valuta-markten om een mogelijke winst binnen te halen.

Ondertussen trillen vele financieele ingewijden hevig van angst, als negatieve rente het Nieuwe Normaal zou worden. Het is echt waanzinnig en het zal ontploffen in de gezichten van Centrale Banken! Het huidige financieele systeem, met een zogenaamd fractioneel banksysteem, is hiertegen niet bestand. Het bankwezen wordt dan immers beboet voor het verstrekken van krediet! Verder wordt de financieele wereld ondersteund door talloze modellen, zoals Efficient Frontier, Capital Asset Pricing en de Black-Scholes Option Pricing om de reeele waarde ('fair value') van activa te bepalen. Als de 'risicoloze' rente ('risk-free rate') in deze modellen negatief zou zijn, dan zou de reeele waarde tot het oneindige omhoog schieten. Maar een juiste waardering is cruciaal, want duizenden miljarden van waarde-papieren en derivaten zijn hiervan afhankelijk.

Bovendien kunnen pensioenfondsen bij een negatieve effectieve rentevoet ('discount rate') wel fluiten naar voldoende dekkingsgraad en zullen dan structureel ondergefinancierd blijken te zijn. Daarnaast lopen de repo-overeenkomsten ('repurchase agreements', 'repos'), ter waarde van duizenden miljarden, helemaal spaak, wat immers het levensbloed is van het huidige financieele systeem: niemand zal zelf willen betalen voor het uitlenen van zijn eigen waarde-papieren. Wordt het nu duidelijker, dat het financieele systeem dit helemaal niet aankan? Begint het nu te dagen, dat Europa en Japan, die samen 87% van alle negatieve rendementen wereldwijd uitmaken, als eersten hierdoor naar de haaien gaan?

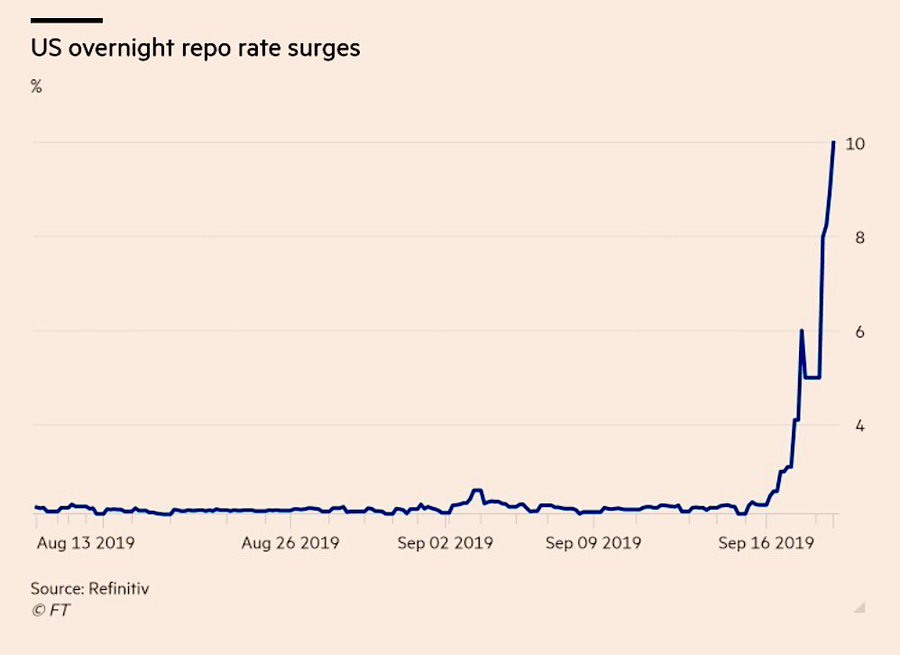

DE REPO-CHAOS I:

Onlangs schoot de Amerikaanse Repo-rente, voor het eerst in 10 jaar, scherp omhoog. Dit was een teken, dat ergens enkele handelaren plotseling hun acute financieringsbehoefte op korte termijn moesten dekken. De Federal Reserve moet momenteel DAGELIJKS noodliquiditeiten verschaffen om de Repo-markt tot bedaren te brengen. Aan een blijvende oplossing ('standby facility') valt nu niet meer te ontkomen. De vraag is, wie was in moeilijkheden? De Repo-markt, ter waarde van duizenden miljarden, dient ter financiering van allerlei Macro-trades met grote hefbomen. Door een samenloop van technische omstandigheden, was de druk op de ketel te groot en een ware ontploffing volgde: https://global.pimco.com/en-gbl/insights/blog/repo-rate-spike-a-tail-of-low-liquidity?utm_source=SocialShare

DE REPO-CHAOS II:

(ICAP): Op deze chart is goed te zien, dat spanningen in de Repo-markt in het verleden niet ongewoon waren. Maar de recente beroering is wel echt heel bijzonder!

De boodschap van de obligatiemarkt is in de geschiedenis meestal het meest betrouwbaar geweest en die werpt de schaduw vooruit van enorm economisch en politiek onheil, nu Centrale Banken machteloos in het water schijnen te spartelen. Is het einde van het tijdperk van Centrale Banken in zicht? Vergeet een zachte landing en vergeet het sprookje van een Reset! U bent het aan uzelf verplicht om nu voorbereid te zijn op het ondenkbare, zolang het nog kan. Dat vereist het volgende: de aflossing van hypotheken en alle andere schulden, het opbouwen van Dollarkasgeld, liefst bij Amerikaanse banken, het samenstellen van een portefeuille van langere termijn Amerikaanse Treasuries (een markt, die altijd open blijft en de klassieke belegging bij uitstek is tijdens de komende deflatie), en, als verzekering, wat Fysiek Goud, liefst buiten het banksysteem, maar niet thuis en niet in de tuin. Uw leven is meer waard.

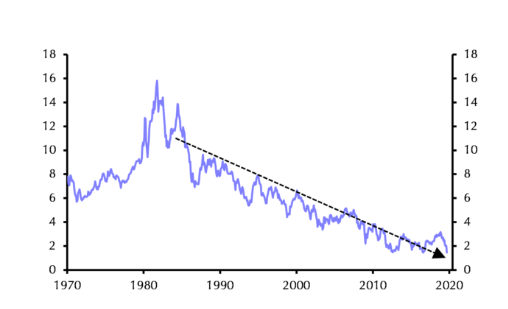

HET RENDEMENT VAN DE 10-JARIGE AMERIKAANSE TREASURY:

(LACALLE): Zal het rendement van de 10-jarige Amerikaanse TREASURY ooit negatief worden, met een dienovereenkomstige waardestijging? Bij de volgende wereldrecessie, bankencrisis, of geo-politieke schok, zal de gehele wereld zich weer storten op Treasuries, als enige liquide veilige haven, met het gevolg, dat ook deze staatsobligaties een negatief rendement zouden kunnen krijgen. Ongelofelijk!

En nu nog even de loftrompet blazen over het 'verguisde', onbegrepen en ernstig onderschatte Amerika. Amerika is nog nooit zo sterk en de rest van de wereld is nog nooit zo kwetsbaar en zo jaloers geweest op Amerika geweest, als nu. Wakker worden! Met nauwelijks 5% van de wereldbevolking, is de Amerikaanse consument 29% van de totale wereldvraag. Dat is groter dan de consumptie-uitgaven van China, Japan, Duitsland, Verenigd Koninkrijk en India tezamen. De Amerikaanse consument draagt dus, net zoals Atlas, de God uit de Griekse mythologie, de wereldeconomie op zijn schouders, maar kan dat zeker aan. De schuld van Amerikaanse huishoudens ten opzichte van de economie (BNP) is 76%, een meerjarig laagtepunt, tegenover 99% in 2009. De financieringslasten en aflossingen ('debt service') van Amerikaanse huishoudens, als percentage van het beschikbare inkomen, is nu minder dan 10%, het laagst ooit.

De spaarquote, als percentage van het Nationaal Inkomen, van Amerikaanse huishoudens is weliswaar laag (7.7%) vergeleken met die van Nederland (17%), Frankrijk (14.9%), Duitsland (10.8%), China (36%) en Japan (34%), maar het netto-vermogen van de gemiddelde Amerikaan is in de laatste 10 jaar met 70% gestegen, dankzij de hogere beurskoersen en onroerend goedprijzen, naar $ 108 biljard ('trillion')(Alle voorgaande cijfers van Merrill Lynch). Het netto-vermogen van de gemiddelde Amerikaan is, samen met dat van de gemiddelde Zwitser, aanzienlijk groter dan dat van andere landen, ookal is het ongelijk verdeeld. Slechts 3.5% van de 100 miljoen Amerikaanse huishoudens is echt vermogend.

Tegelijkertijd is de werkloosheid van beneden de 4% het laagst in 50 jaar, terwijl de reeele stijging van het uurloon momenteel het sterkst is in 10 jaar. Amerika is nagenoeg een 'autarkie': zelfvoorzienend in voedsel en energie en netto-exporteur van beiden, terwijl de wereldhandel, als percentage van de economie, de 15% niet te boven gaat (Europa: 30%+). De Amerikaanse binnenlandse markt is immers gigantisch.

Nog even een aantekening over Goud, wat al duizenden jaren bij de mens zo'n vertrouwen geniet. Met Goud, dat geen dividend heeft, maar ook geen tegenpartijrisico, moet men bereid zijn om een eventuele waardedaling van 50% te incasseren, omdat Centrale Banken aan het eind zijn van hun Latijn en, met al hun monetaire stimuleringen, niet meer in staat zullen zijn om de 86-jarige waardedaling van de koopkracht van het Fiatgeld, dat geen binding meer heeft met Goud, vol te houden. Echt waar? Geloof het of niet, maar alle blinde geloof in de almacht van Centrale Banken zal straks zijn verdwenen, ondanks of dankzij een tijdelijk avontuur van, vooralsnog illegaal, 'helikoptergeld'.

De grote Centrale Banken, zoals de FED, de ECB en de Bank of Japan (BOJ) hebben al decennialang geprobeerd om het deflatiespook buiten de deur te houden, maar het is vechten tegen de bierkaai gebleken. Betrouwbaar Kasgeld, zoals Dollars, de enige echte wereldvaluta van verreweg het sterkste land ter wereld, wordt Koning en zal nu, met tijdelijke onderbrekingen, in waarde blijven stijgen (!), wat men ook bedenkt om dit tegen te gaan. Dat zal juist, in tegenstelling tot alle mythes, als laatste rots in de branding alles trotseren, vooral bij de volgende Euro-, Banken- of Aziecrisis. Er is nu al overal een Dollarliquiditeitstekort en 99% van alle valuta's proberen wanhopig om te devalueren tegenover de Dollar, omdat Amerika verreweg de grootste afzetmarkt is.

Dit is immers het begin van het plateau van de FINALE van de 86-jarige krediet- en inflatie-cyclus sinds 1933, waarna STRUCTURELE DEFLATIE, temidden van onvoorstelbare kredietgedreven overcapaciteit, geduldig haar opwachting maakt. Geldontwaarding is dan voorlopig verleden tijd! Dat wordt spannend. De lange termijn slingerbeweging zal, tegen alle verwachting in, de andere kant opgaan en de film van de laatste Supercyclus zal worden teruggedraaid, met alle gevolgen van dien. Bestudeer het prijsgedrag van de afgelopen 2000 jaar en het natuurlijke verloop van de cyclische op- en neergang van activaprijzen ('Boom - Bust'). Financieele en economische geschiedkundigen zijn tegenwoordig meer dan ooit de aandacht waard en niet de gemiddelde beleggingsstrateeg, die niet verder terugkijkt dan 30 jaar. Deflatieperioden waren verre van uniek in de 18de, 19de en zelfs 20ste eeuw, voor 1933, toen Amerika de discipline van de Goudstandaard vaarwel zei.

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans

6 soorten van lidmaatschap (zie hieronder). Word lid! Uw lidmaatschap geeft recht op

persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

U bent van harte welkom!

DIEDERIK SCHMULL 20 September, 2019 Westcliff-On-Sea, ESSEX, U.K.