DE LONT IS AANGESTOKEN

Een lont is een koord voor het aansteken van iets ontplofbaars, zoals een kruitvat. Een kruitvat is bijvoorbeeld de wereldschuld, die sinds de Grote Financieele Crisis tussen 2007 en 2009, is gestegen van $ 116.000 miljard naar $ 250.000 miljard in 2018, een stijging van ruim 100%, terwijl de wereldeconomie slechts toenam met een nominale 40%. Die wereldschuld is nu ruim driemaal zo groot als de totale waarde van de wereldeconomie (minstens 327% van het Bruto Nationaal Product). Dat zal toch niet waar zijn? Staat de wereld echt aan het einde van een 75-jarige Supercyclus van Schuld? Zou deze bom kunnen barsten?

De totale wereldschuld als percentage van de wereldeconomie: 327% in 2017.

Bij 'te veel' schuld, neemt de kans toe, dat het vertrouwen opeens vervliegt. Niemand weet, hoeveel schuld 'te veel' is. Dat verschilt van land tot land en hangt af van de economische situatie en de looptijd. Als de economische groei vermindert of als een recessie toeslaat, dan blijkt pas, wie meer of minder kwetsbaar is en wie wel of niet overeind kan blijven. Maar het is duidelijk, dat een steeds hogere schuld gezien moet worden als een ernstig waarschuwingssignaal. Bij excessieve schuld is er, op een gegeven moment, sprake van een negatief hefboomeffect ('negative multiplier'), waardoor de economische groei vermindert (!). Bovendien is er mettertijd steeds meer schuld nodig om dezelfde economische groei te bereiken:

Schuld is niets anders dan het vooruitschuiven van toekomstige vraag. Er is steeds meer schuld nodig om alleen al stil te staan.

De totale schuld van China, als percentage van haar economie, is in de afgelopen 10 jaar verdubbeld naar 300%. Tegelijkertijd is de totale schuld van Amerika, als percentage van haar economie, juist gedaald van 417% in 2008 naar 363% in 2018, mede dankzij de vermindering van hypotheekschuld bij particulieren, na de instorting van de bubbel in huizenprijzen tussen 2007 en 2009, en ondanks de stijging van de staatsschuld. De Amerikaanse economie groeide in de afgelopen 10 jaar met zo'n 30%:

https://www.nwcapitalsolutions.com/project/us-deleveraging-analysis-total-debt-to-gdp/

De totale Amerikaanse staatsschuld, als percentage van haar economie, is, daarentegen, in de afgelopen 10 jaar ruim verdubbeld naar 104.2% (2017), het hoogst sinds 1946. Dat is weliswaar het gemiddelde niveau (100%+) van de meeste ontwikkelde landen, maar de vraag rijst, hoe deze stijging in toom kan worden gehouden. De huidige economische groei van 3 tot 4%, welke werd aangezwengeld door belastingverlagingen van $ 1.500 miljard en dereguleringen over de gehele linie, is niet structureel van aard. Als die groei niet is vol te houden of als er een recessie opdoemt, dan kan de staatsschuld heel snel toenemen. De rentekosten van die staatsschuld stijgen in 2018 alleen al met 50% ten opzichte van 2017.

Na de Tweede Wereldoorlog kon Amerika haar staatsschuld, als percentage van de economie, verlagen van 119% in 1946 naar zo'n 31%, tijdens de periode van 1974 en 1981. Dat proces nam ruim 30 jaar in beslag, maar toen was er sprake van wederopbouw, geboortegolf en totale Amerikaanse hegemonie in de wereldhandel. De tijden zijn inmiddels veranderd. Nu excessieve schuld en vergrijzing, als zwaarden van Damocles, boven het hoofd hangen, is elke stijging van economische groei en inflatie tijdelijk. Eventuele niet-productieve staatsuitgaven voor infrastructuur en defensie lijken die excessieve staatsschuld alleen maar te vergroten.

De Amerikaanse staatsschuld (Treasuries) in handen van de prive-sector, als percentage van de economie.

De lonten in het kruitvat zijn de rentestijging en het terugdraaien van de extreme monetaire stimulering ('reverse-QE'). Niemand weet, hoe dat afloopt, maar 'normalisering' van het monetaire beleid is uiteindelijk positief, want anders gaat het financieele systeem failliet. Na 10 jaar van bellen blazen, met bubbels in talloze sectoren en een steeds afnemende meeropbrengst ('diminishing returns'), zijn de Centrale Banken nu wel gedwongen om van koers te veranderen, om het verlies van vertrouwen in het systeem voor te zijn.

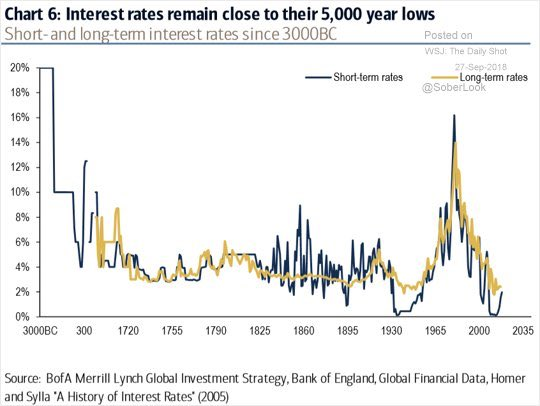

Niemand moet enige illusie koesteren, dat het eenvoudig zou zijn om af te kicken van lachgas-verslaving. Wie wil winnen, moet pijn lijden ('no pain, no gain'). Sinds December, 2015, heeft de Amerikaanse Federal Reserve de rente (Federal Funds Rate) al 8 keer verhoogd van 0% naar 2.25% (September, 2018), maar de rente is nog steeds het laagst in 5,000 jaar. Dat is de voornaamste reden, waarom de waardering van de S&P 500 index nu, volgens sommige maatstaven, zoals de 'margin-adjusted' CAPE (Cyclically Adjusted Price/Earnings Ratio) van Hussman, hoger is dan het hoogtepunt van 1929, net voor de Crash en de daaropvolgende economische depressie.

Inmiddels zijn de aandelenmarkten van de Opkomende Landen (MSCI Emerging Markets) in 2018 al gemiddeld met 20% gedaald, afgezien van het bloedbad in hun valuta's. De Opkomende Landen zijn de eerste slachtoffers van een hogere Dollar, vanwege hun excessieve schulden in Dollars en vanwege het wegvallen van de reusachtige Carrytrade-transacties, waarbij men leent in landen met lage rente en investeert in landen met hoge rente. En dan te bedenken, dat de kudde van beleggers, een jaar geleden, enorm positief ('long') was op die Opkomende Markten en enorm negatief ('short') op de Dollar! Dat heeft men geweten. Het is nu waarschijnlijk, dat voorlopig elk herstel in Opkomende Markten een verkoopgelegenheid is en elke zwakte in de Dollar juist een koopgelegenheid. Hoe zouden de aandelenmarkten van de Ontwikkelde Landen eruit zien, als de rente nog eens 1% hoger staat? Het is al opvallend, hoe weinig aandelen in het afgelopen jaar behoorlijk hebben gepresteerd, wat niet ongewoon is, na 10 jaar van een opgaande markt.

Inmiddels zijn de aandelenmarkten van de Opkomende Landen (MSCI Emerging Markets) in 2018 al gemiddeld met 20% gedaald, afgezien van het bloedbad in hun valuta's. De Opkomende Landen zijn de eerste slachtoffers van een hogere Dollar, vanwege hun excessieve schulden in Dollars en vanwege het wegvallen van de reusachtige Carrytrade-transacties, waarbij men leent in landen met lage rente en investeert in landen met hoge rente. En dan te bedenken, dat de kudde van beleggers, een jaar geleden, enorm positief ('long') was op die Opkomende Markten en enorm negatief ('short') op de Dollar! Dat heeft men geweten. Het is nu waarschijnlijk, dat voorlopig elk herstel in Opkomende Markten een verkoopgelegenheid is en elke zwakte in de Dollar juist een koopgelegenheid. Hoe zouden de aandelenmarkten van de Ontwikkelde Landen eruit zien, als de rente nog eens 1% hoger staat? Het is al opvallend, hoe weinig aandelen in het afgelopen jaar behoorlijk hebben gepresteerd, wat niet ongewoon is, na 10 jaar van een opgaande markt.

Tegelijkertijd is het Amerikaanse consumentenvertrouwen extreem hoog en de Amerikaanse werkloosheid extreem laag (een 49-jarig laagtepunt), terwijl de totale schuld, als percentage van de economie, historisch gezien, de spuigaten is uitgelopen. Moet het beste dan nog echt komen? Dat kan men nooit uitsluiten. Helaas kent euforie bij speculanten soms geen grenzen. Kijk maar naar het Bitcoin-publiek, dat een jaar geleden zijn verstand verloor, omdat men een manier dacht te hebben uitgevonden om zijn eigen geld te drukken! Kijk maar de niet-te-stoppen computers, die nu 70% van de aandelenhandel beheersen en die dus de aandelenmarkten, met hun passieve strategieen, zouden kunnen opblazen.

De rente is nog superlaag, vooral in ontwikkelde landen buiten Amerika. Hogere rente is uiteindelijk positief voor de brave spaarders, de pensioenfondsen, de verzekeraars en de banken, die het fundament vormen van een stabiel financieel systeem. Maar het is zuur voor degenen, die op de pof leven of geleefd hebben.

Het doel is om die rentestand geleidelijk op te voeren naar een niveau, dat de inflatie beteugelt en tegelijkertijd de werkgelegenheid niet in gevaar brengt, de z.g. 'Neutrale Rente' ('R*'). Maar die Neutrale Rente blijft een slag in de lucht, want er is geen vrije markt, die de rente bepaalt. Toch heeft de Federal Reserve (FED) aangegeven, dat die rente in de buurt moet liggen van 3.0 tot 3.4%, liefst 2 jaar lang. Maar dan blijft de rente, in het komende jaar, nog elk kwartaal stijgen. Bovendien hinken de inflatiecijfers achter de werkelijkheid aan ('lagging indicators'), waardoor de Neutrale Rente waarschijnlijk wordt onderschat (!).

Van de 19 meest belangrijke Centrale Banken, zijn er 14, die nu bezig zijn om de rente te verhogen en slechts 5, die het nog even voor gezien houden. De ECB, bijvoorbeeld, verhoogde de rente in 2008 en in 2011, wat in beide gevallen een domme beleidsfout beek te zijn en meteen moest worden herzien. Voorlopig zal de ECB haar monetaire superstimulering moeten volhouden, nu Italie in de problemen zit, de olieprijs stijgt en de Europese economie, vergeleken met 2017, flink afkoelt. Die economische afkoeling (een dalende PMI - Purchasing Managers' Index) lijkt trouwens niet tijdelijk. Verder is er nu sprake van een ware vlucht uit Europese obligaties met hun waanzinnige negatieve rendementen, omdat de volgende Eurocrisis haar schaduw weer vooruitwerpt. De ECB is immers bijna de enige koper daarvan. Dit zou de Euro behoorlijk kunnen verzwakken, ondanks het handelsoverschot van de Eurozone.

De EURO/USD bevindt zich al 10 jaar in een neergaand trendkanaal en pariteit of lager (0.90?) is in zicht. Zie het Hoofd-en-Schouder patroon, dat kan duiden op een verdere daling. De Dollar is weliswaar 31% gestegen tegenover de voornaamste valuta's, sinds 2011, maar staat nog steeds 37% lager dan haar hoogtepunt in 1985. In tegenstelling tot de algemene mening, lijkt Koning Dollar in de komende jaren nog veel verder te zullen stijgen, vanwege de toenemende onzekerheid van andere valuta's, inclusief de Euro ('een sprong in het duister'-valuta), en vanwege de steeds hogere kosten voor het afdekken van het Dollarrisico.

Bovendien heeft de FED de monetaire stimulering via de opkoop van obligaties ('QE' - kwantitatieve verruiming) al in October van 2014 gestaakt en is sinds Maart, 2018, druk doende om die obligaties weer te verkopen ('QT' - kwantitatieve verkrapping). De verkoop daarvan is nu in de orde van $ 50 miljard per maand, $ 600 miljard op jaarbasis, wat betekent, dat de internationale liquiditeit met dat bedrag inkrimpt. Maar er is nog een lange weg te gaan, want er staat $ 4.300 miljard op de balans, 400% hoger dan 10 jaar geleden.

https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

De wereldwijde kwantitatieve verruiming ('QE') van $ 170 miljard per maand in 2017 zal aan het einde van 2018 zijn verminderd tot 0 (Nul!). Tegelijkertijd zal de FED vanaf October, 2018, het Amerikaanse begrotingstekort niet langer financieren. Toch lijken de recente Amerikaanse belastingverlagingen, tot dusver, hogere belastinginkomsten tot gevolg te hebben gehad, in tegenstelling tot de verwachting van vele sceptici. Betalen die belastingverlagingen zichzelf? Dat is goed nieuws voor degenen, die altijd waarschuwden tegen een, internationaal gezien, te hoog en concurrentie-verstorend belastingtarief, welke in de laatste jaren juist tot minder belastinginkomsten had geleid. Bovendien vond er een fenomenale repatrieering plaats van Amerikaanse winsten, die in het buitenland waren gestald om belastingredenen. Dit stuwde o.a. de binnenlandse investeringen omhoog (+19%), na jaren van stagnatie.

https://www.dlacalle.com/en/the-tax-cut-and-jobs-act-is-working-better-than-expected/

Overigens is het Amerikaanse begrotingstekort, als percentage van de economie (BNP), van ongeveer 4,2% in 2018, ruim 50% lager dan in 2010, toen de overheid het bankwezen te hulp moest schieten, en niet veel verschillend van het gemiddelde in de laatste 100 jaar, exclusief de periode direct na de Eerste en Tweede Wereldoorlog. Een verdere stijging van het huidige begrotingstekort zou wel eens mee kunnen vallen, ondanks de komende investeringen in infrastructuur ('de muur') en defensie, omdat Amerika steeds meer de structurele magneet is geworden voor het internationale Grote Geld.

De wereldwijde kwantitatieve verruiming ('QE') van $ 170 miljard per maand in 2017 zal aan het einde van 2018 zijn verminderd tot 0 (Nul!). Tegelijkertijd zal de FED vanaf October, 2018, het Amerikaanse begrotingstekort niet langer financieren. Toch lijken de recente Amerikaanse belastingverlagingen, tot dusver, hogere belastinginkomsten tot gevolg te hebben gehad, in tegenstelling tot de verwachting van vele sceptici. Betalen die belastingverlagingen zichzelf? Dat is goed nieuws voor degenen, die altijd waarschuwden tegen een, internationaal gezien, te hoog en concurrentie-verstorend belastingtarief, welke in de laatste jaren juist tot minder belastinginkomsten had geleid. Bovendien vond er een fenomenale repatrieering plaats van Amerikaanse winsten, die in het buitenland waren gestald om belastingredenen. Dit stuwde o.a. de binnenlandse investeringen omhoog (+19%), na jaren van stagnatie.

https://www.dlacalle.com/en/the-tax-cut-and-jobs-act-is-working-better-than-expected/

Overigens is het Amerikaanse begrotingstekort, als percentage van de economie (BNP), van ongeveer 4,2% in 2018, ruim 50% lager dan in 2010, toen de overheid het bankwezen te hulp moest schieten, en niet veel verschillend van het gemiddelde in de laatste 100 jaar, exclusief de periode direct na de Eerste en Tweede Wereldoorlog. Een verdere stijging van het huidige begrotingstekort zou wel eens mee kunnen vallen, ondanks de komende investeringen in infrastructuur ('de muur') en defensie, omdat Amerika steeds meer de structurele magneet is geworden voor het internationale Grote Geld.

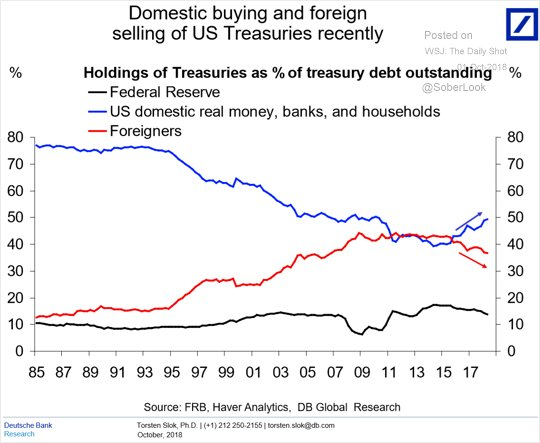

Opvallend is ook, dat Amerikaanse binnenlandse beleggers zelf, een steeds grotere rol spelen bij de financiering van het Amerikaanse begrotingstekort, net zoals vroeger ook het geval was. In de laatste jaren, is het bezit van Amerikaanse Treasuries, in binnenlandse handen, gestegen van 40% naar 50%, maar dat was ruim 30 jaar geleden nog tegen de 80%. Financieele instellingen moeten tegenwoordig immers voldoen aan veel strengere kapitaalregels.

Amerikaanse binnenlandse beleggers financieren nu grotendeels het begrotingstekort zelf, net zoals ruim 30 jaar geleden.

Het percentage van Amerikaanse Treasuries, in bezit van buitenlanders, vermindert geleidelijk, maar is nog steeds 100% hoger dan 25 jaar geleden. Vele landen staan onder druk om kapitaalvlucht tegen te gaan en zijn gedwongen om hun devaluerende valuta's te verdedigen door een deel van hun valutareserves, waaronder Treasuries, te verkopen. Zo heeft China, ondanks kapitaalcontroles, toch 25% van haar valutareserves verloren door kapitaalvlucht. Vandaar de spectaculaire Chinese aankopen van onroerend goed, kunst, zeldzame wijnen en bedrijven in het buitenland. China is nu bezig om daar een stokje voor te steken en vele vermogende Chinezen 'verdwijnen' voor onbepaalde tijd, net zoals het geval was in Saoedie Arabie. Een staat, die geld nodig heeft, krijgt altijd haar geld; laat daar nooit enige twijfel over bestaan!

De Chinese valutareserves:

De Chinese valutareserves zijn 25% lager dan 4 jaar geleden. De economische groei is waarschijnlijk al veel lager dan de officieele cijfers (staatsgeheim!), maar dat zet haar enorme schuldenlast wel onder druk. Afbouw van die schuldenlast is wel een doelstelling, maar momenteel een brug te ver, die tot instabiliteit zou leiden. China heeft al genoeg last van de handelsoorlog met Amerika, die steeds meer lijkt om een strijd om de toekomstige hegemonie in de wereld.

De devaluatie van de Chinese YUAN in 2015 had een forse aderlating in de valutareserves tot gevolg. De recente devaluatie van zo'n 6%, nu de economische groei tegenvalt, kan de valutareserves verder op de tocht zetten, ondanks kapitaalcontroles en 'minder corruptie'. Een bepaalde positie in valutareserves wordt beschouwd als het absolute minimum, dat, hoe dan ook, zal moeten worden verdedigd: in het geval van China, waarschijnlijk tenminste $ 1000 miljard.

Terwijl de Amerikaanse economie veel sterker lijkt dan verwacht, is het mogelijk, dat de monetaire 'verkrapping' ook veel ingrijpender wordt. Daardoor stijgen de rendementen van 10-jarige en 30-jarige Treasuries even verder, met een dienovereenkomstige waardedaling. Deze ontwikkeling is echter niet gedreven door inflatie, maar door de financieringsbehoefte van de Treasury op korte termijn. Het aantal record 'short'-posities in Treasuries is alleen maar groter geworden, wat op een gegeven moment zou kunnen leiden tot een 'short squeeze', waarbij de 'shorts', die gokken op een stijging van rendementen, worden gedwongen om hun posities af te dekken. Lange Treasuries zijn nu goedkoop en bieden steeds meer een gunstig aankoopmoment. Aandelen en onroerend goed zijn opgeblazen en vaak juist peperduur.

De i-Shares 20+ Year Treasury Bond ETF (TLT) (Niet meer verkrijgbaar in de EU):

De TLT heeft in de laatste 2 jaar wat tegenwind door de economische Trump-hausse. Misschien probeert men deze hausse aan de gang te houden tot de verkiezingen van 2020, maar de economische afkoeling, die daarop volgt, is onvermijdelijk. De wereld staat onder structurele deflatoire druk en ook Amerika zal daaraan niet kunnen ontkomen. De echte glorietijd van Lange Treasuries ligt nog voor ons.

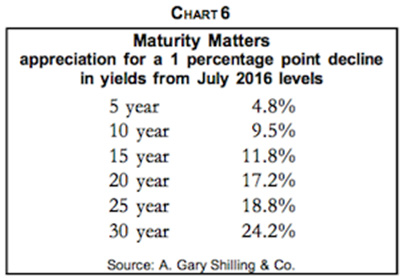

De potentieele winst bij een daling van Treasury-rendementen.

Hoe langer de looptijd, des te groter de potentieele winst (en omgekeerd!).

De langere termijn vooruitzichten voor Langere Treasuries blijven onveranderd positief. Elke stijging van economische groei en inflatie is tijdelijk, vanwege de excessieve schuldenberg, de wereldwijde overcapaciteit en de vergrijzing. Alle voorwaarden voor structurele groei en inflatie, zoals tijdens de naoorlogse economische hausse tussen 1948 en 1981, zijn niet aanwezig en keren voorlopig ook niet terug. De laagste punten in langere Treasury-rendementen, met een dienovereenkomstige waardestijging, liggen nog voor ons. zodra de wereld wordt geconfronteerd met een gedwongen, pijnlijke schuldsanering. Vergeet een zachte landing! Of er zou een wonder moeten gebeuren.

In tegenstelling tot de interpretatie van sommige helderzienden, is het neergaande trendkanaal van rendementen in Langere Treasuries nog volledig intact, tenzij er een wonder gebeurt, dat de excessieve schuldenlast zou verminderen, waardoor structurele economische groei en inflatie weer vrij baan zouden krijgen.

In een voorgaande periode van excessieve schuld, gebeurde er inderdaad een wonder: de Goudkoorts van Californie van 1848 tot 1855, die een menigte van 300,000 gelukzoekers aantrok uit de gehele wereld, tientallen miljarden Dollars opleverde en de toenmalige Amerikaanse schuldencrisis, naar aanleiding van de gigantische spoorweghausse vanaf 1827, verijdelde.

Maar tegenwoordig dromen sommigen van een potentieele Monetaire Reset, waarbij schuld zou worden kwijtgescholden. Schuld van de een is echter het bezit van de ander, waardoor kwijtschelding tot een financieele ramp zou leiden bij alle financieele instellingen, die schuldpapier in bezit hebben. Zelfs het eeuwige noodlijdende Griekenland wacht nog steeds op enige kwijtschelding van haar schuld, maar het wankele Europese bankwezen heeft nooit het lef gehad om dat proces in gang te zetten. In plaats daarvan, is het 'verlengen en mooi weer spelen' ('extend and pretend'), wat de klok blijft slaan.

Anderen, vooral socialistische idealisten, dromen van echt 'helikoptergeld' ('money for the people'), wat geldschepping zou zijn 'uit de dunne lucht'. Kwantitatieve verruiming ('QE'), is immers een verruiling van activa ('asset swap'), die de geldhoeveelheid niet verhoogt. Maar 'helikoptergeld' zou de geldhoeveelheid echt uitbreiden en daarvoor is een wetswijziging vereist. In het conservatieve Amerika kan men zo'n wetswijziging gerust vergeten. Maar sommige landen met een bepaalde losbandige cultuur, zouden daarmee wellicht willen experimenteren. Zoiets is uiterst gevaarlijk, want, als men eenmaal daaraan begint, raakt het einde spoedig zoek. Geld wordt dan een 'hete aardappel', waarvan de omloopsnelheid hand over hand toeneemt. De levensstandaard van de bevolking stort dan in en er ontstaat een extreme schaarste aan eerste levensbehoeften, precies het tegenovergestelde van wat de socialistische profeten hadden voorgespiegeld. Zimbabwe, bijvoorbeeld, had, op een gegeven moment, een bankbiljet van 100.000 miljard, dat maar 2 Dollarcent waard was! Vele landen, die zich waagden aan dat experiment, hebben geen andere keus dan om uiteindelijk hun eigen valuta te vervangen door een andere vreemde valuta. Meer dan 10 landen hebben, al of niet gedwongen, de Dollar als valuta overgenomen ('Dollarization') en 15 landen gedeeltelijk. Het nadeel is, dat zij dan volledig afhankelijk zijn van het monetaire beleid van Amerika.

Er zijn ook velen, die uitkijken naar een andere wereldvaluta dan de Amerikaanse Dollar, vooral om begrijpelijke, politieke redenen. Maar het kredietsysteem in de wereld is nog steeds gebaseerd op de Dollar. De meeste schuld is in Dollars, omdat obligaties in andere valuta's veel minder verhandelbaar zijn. Verder zijn 88% van alle handelstransacties en 62.25% van alle valutareserves in Dollars. De grote Amerikaanse financieele markten zijn ideaal voor het internationale Grote Geld. De totale waarde van Amerikaanse Treasuries is 10 maal zo groot als die van de Duitse staatsobligaties ('Bunds'). Daarom is zo'n 50% van alle Treasuries in handen van het buitenland. De totale beurswaarde van de Amerikaanse aandelenmarkten is tweemaal zo groot als die van Europa. En er zijn geen kapitaalcontroles, zoals in China en talloze andere landen.

Bij de volgende financieele crisis, zal de rol van de Dollar alleen maar in belang toenemen. Amerika is met 3% van de wereldbevolking, 20% van de totale wereldvraag en is verreweg de koploper in Bruto Nationaal Product per hoofd van de bevolking: $ 59,000 (Wereldbank - 2017) tegenover $ 39,000 in het Verenigd Koninkrijk, $ 38,000 in Japan, $ 36,000 in de Eurozone, $ 8,800 in China (bevolking: 1.4 miljard mensen) en $ 1,900 in India (bevolking: 1,3 miljard mensen). China zou, naar schatting, gedurende 30 jaar, met 10% per jaar moeten groeien om Amerika te evenaren. De hegemonie van Amerika en de Dollar zal nog heel lang onomstreden blijven, ondanks alle indianenverhalen.

Verder worden de Speciale Trekkingsrechten (SDR's) van het IMF, al decennialang, steeds weer van stal gehaald. Maar de toekomst van het IMF, waar Amerika de meeste stemmen heeft, is allerminst zeker. Een wereldvaluta vereist nu eenmaal de ruggesteun van een sterk militair, democratisch land, met onafhankelijke rechtspraak, en vrij kapitaalverkeer. Een controversieel bureaucratisch apparaat, zoals het IMF, zal nooit enige kans maken op een wereldvaluta, want de markt zal die niet accepteren.

De Amerikaanse Dollar is, als reserve-valuta, sinds 2001 enigszins gedaald van 71.5% naar 62.25%. De Euro staat op 20.26%, terug van 28%, voordat de Eurocrisis in 2012 uitbrak, en de Chinese Renminbi (RMB) staat op een bijna verwaarloosbaar 1.84%, mede vanwege kapitaalcontroles.

https://wolfstreet.com/2018/09/30/us-dollar-global-reserve-currency-hegemony-chinese-rmb-yuan-euro/

Dus als een wonder uitblijft, dan kan men niets anders doen, dan afwachten tot de schuldenbom ontploft. En als het een en ander eenmaal 'knakt', dan zal de wereld geen keus hebben om weer, gedurende een hele lange tijd, de tering naar de nering te zetten en, net zoals vroeger, de schulden geleidelijk af te bouwen.

Ondertussen kan men zich wel degelijk voorbereiden op de komende moeilijke tijden: sparen, sparen, sparen en proberen om krediet, wat andermans geld is, te versmaden of zo spoedig mogelijk te verminderen. Dat kan nu nog, wanneer het voor de wind gaat. Want dat is de enige koers, waarin, bij het zeilen, gijpen mogelijk is. Gijpen is het grootzeil van de ene kant van de boot naar de andere kant laten gaan. Het grootste gevaar bij zeilen is immers een ongecontroleerde klapgijp, die de mast kan doen breken door een plotselinge windvlaag. Want dan valt het doek en is het 'finito'.

Aanbevolen literatuur: A TEMPLATE FOR UNDERSTANDING BIG DEBT CRISES (Ray Dalio, Bridgewater Associates, met een beheerd vermogen van $ 160 miljard ). Te bestellen als gratis PDF via: https://www.principles.com/

MEDEDELING: het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap (zie hiernaast). Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

DIEDERIK SCHMULL 7 October, 2018 Westcliff-On-Sea, ESSEX, U.K.

De langere termijn vooruitzichten voor Langere Treasuries blijven onveranderd positief. Elke stijging van economische groei en inflatie is tijdelijk, vanwege de excessieve schuldenberg, de wereldwijde overcapaciteit en de vergrijzing. Alle voorwaarden voor structurele groei en inflatie, zoals tijdens de naoorlogse economische hausse tussen 1948 en 1981, zijn niet aanwezig en keren voorlopig ook niet terug. De laagste punten in langere Treasury-rendementen, met een dienovereenkomstige waardestijging, liggen nog voor ons. zodra de wereld wordt geconfronteerd met een gedwongen, pijnlijke schuldsanering. Vergeet een zachte landing! Of er zou een wonder moeten gebeuren.

In tegenstelling tot de interpretatie van sommige helderzienden, is het neergaande trendkanaal van rendementen in Langere Treasuries nog volledig intact, tenzij er een wonder gebeurt, dat de excessieve schuldenlast zou verminderen, waardoor structurele economische groei en inflatie weer vrij baan zouden krijgen.

In een voorgaande periode van excessieve schuld, gebeurde er inderdaad een wonder: de Goudkoorts van Californie van 1848 tot 1855, die een menigte van 300,000 gelukzoekers aantrok uit de gehele wereld, tientallen miljarden Dollars opleverde en de toenmalige Amerikaanse schuldencrisis, naar aanleiding van de gigantische spoorweghausse vanaf 1827, verijdelde.

Maar tegenwoordig dromen sommigen van een potentieele Monetaire Reset, waarbij schuld zou worden kwijtgescholden. Schuld van de een is echter het bezit van de ander, waardoor kwijtschelding tot een financieele ramp zou leiden bij alle financieele instellingen, die schuldpapier in bezit hebben. Zelfs het eeuwige noodlijdende Griekenland wacht nog steeds op enige kwijtschelding van haar schuld, maar het wankele Europese bankwezen heeft nooit het lef gehad om dat proces in gang te zetten. In plaats daarvan, is het 'verlengen en mooi weer spelen' ('extend and pretend'), wat de klok blijft slaan.

Anderen, vooral socialistische idealisten, dromen van echt 'helikoptergeld' ('money for the people'), wat geldschepping zou zijn 'uit de dunne lucht'. Kwantitatieve verruiming ('QE'), is immers een verruiling van activa ('asset swap'), die de geldhoeveelheid niet verhoogt. Maar 'helikoptergeld' zou de geldhoeveelheid echt uitbreiden en daarvoor is een wetswijziging vereist. In het conservatieve Amerika kan men zo'n wetswijziging gerust vergeten. Maar sommige landen met een bepaalde losbandige cultuur, zouden daarmee wellicht willen experimenteren. Zoiets is uiterst gevaarlijk, want, als men eenmaal daaraan begint, raakt het einde spoedig zoek. Geld wordt dan een 'hete aardappel', waarvan de omloopsnelheid hand over hand toeneemt. De levensstandaard van de bevolking stort dan in en er ontstaat een extreme schaarste aan eerste levensbehoeften, precies het tegenovergestelde van wat de socialistische profeten hadden voorgespiegeld. Zimbabwe, bijvoorbeeld, had, op een gegeven moment, een bankbiljet van 100.000 miljard, dat maar 2 Dollarcent waard was! Vele landen, die zich waagden aan dat experiment, hebben geen andere keus dan om uiteindelijk hun eigen valuta te vervangen door een andere vreemde valuta. Meer dan 10 landen hebben, al of niet gedwongen, de Dollar als valuta overgenomen ('Dollarization') en 15 landen gedeeltelijk. Het nadeel is, dat zij dan volledig afhankelijk zijn van het monetaire beleid van Amerika.

Er zijn ook velen, die uitkijken naar een andere wereldvaluta dan de Amerikaanse Dollar, vooral om begrijpelijke, politieke redenen. Maar het kredietsysteem in de wereld is nog steeds gebaseerd op de Dollar. De meeste schuld is in Dollars, omdat obligaties in andere valuta's veel minder verhandelbaar zijn. Verder zijn 88% van alle handelstransacties en 62.25% van alle valutareserves in Dollars. De grote Amerikaanse financieele markten zijn ideaal voor het internationale Grote Geld. De totale waarde van Amerikaanse Treasuries is 10 maal zo groot als die van de Duitse staatsobligaties ('Bunds'). Daarom is zo'n 50% van alle Treasuries in handen van het buitenland. De totale beurswaarde van de Amerikaanse aandelenmarkten is tweemaal zo groot als die van Europa. En er zijn geen kapitaalcontroles, zoals in China en talloze andere landen.

Bij de volgende financieele crisis, zal de rol van de Dollar alleen maar in belang toenemen. Amerika is met 3% van de wereldbevolking, 20% van de totale wereldvraag en is verreweg de koploper in Bruto Nationaal Product per hoofd van de bevolking: $ 59,000 (Wereldbank - 2017) tegenover $ 39,000 in het Verenigd Koninkrijk, $ 38,000 in Japan, $ 36,000 in de Eurozone, $ 8,800 in China (bevolking: 1.4 miljard mensen) en $ 1,900 in India (bevolking: 1,3 miljard mensen). China zou, naar schatting, gedurende 30 jaar, met 10% per jaar moeten groeien om Amerika te evenaren. De hegemonie van Amerika en de Dollar zal nog heel lang onomstreden blijven, ondanks alle indianenverhalen.

Verder worden de Speciale Trekkingsrechten (SDR's) van het IMF, al decennialang, steeds weer van stal gehaald. Maar de toekomst van het IMF, waar Amerika de meeste stemmen heeft, is allerminst zeker. Een wereldvaluta vereist nu eenmaal de ruggesteun van een sterk militair, democratisch land, met onafhankelijke rechtspraak, en vrij kapitaalverkeer. Een controversieel bureaucratisch apparaat, zoals het IMF, zal nooit enige kans maken op een wereldvaluta, want de markt zal die niet accepteren.

De Amerikaanse Dollar is, als reserve-valuta, sinds 2001 enigszins gedaald van 71.5% naar 62.25%. De Euro staat op 20.26%, terug van 28%, voordat de Eurocrisis in 2012 uitbrak, en de Chinese Renminbi (RMB) staat op een bijna verwaarloosbaar 1.84%, mede vanwege kapitaalcontroles.

https://wolfstreet.com/2018/09/30/us-dollar-global-reserve-currency-hegemony-chinese-rmb-yuan-euro/

Dus als een wonder uitblijft, dan kan men niets anders doen, dan afwachten tot de schuldenbom ontploft. En als het een en ander eenmaal 'knakt', dan zal de wereld geen keus hebben om weer, gedurende een hele lange tijd, de tering naar de nering te zetten en, net zoals vroeger, de schulden geleidelijk af te bouwen.

Ondertussen kan men zich wel degelijk voorbereiden op de komende moeilijke tijden: sparen, sparen, sparen en proberen om krediet, wat andermans geld is, te versmaden of zo spoedig mogelijk te verminderen. Dat kan nu nog, wanneer het voor de wind gaat. Want dat is de enige koers, waarin, bij het zeilen, gijpen mogelijk is. Gijpen is het grootzeil van de ene kant van de boot naar de andere kant laten gaan. Het grootste gevaar bij zeilen is immers een ongecontroleerde klapgijp, die de mast kan doen breken door een plotselinge windvlaag. Want dan valt het doek en is het 'finito'.

Aanbevolen literatuur: A TEMPLATE FOR UNDERSTANDING BIG DEBT CRISES (Ray Dalio, Bridgewater Associates, met een beheerd vermogen van $ 160 miljard ). Te bestellen als gratis PDF via: https://www.principles.com/

MEDEDELING: het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap (zie hiernaast). Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

DIEDERIK SCHMULL 7 October, 2018 Westcliff-On-Sea, ESSEX, U.K.