OP HOL GESLAGEN

Elke markt is nu als een paard, die op hol is geslagen. De 'bubbel in alles' is het eindspel. Straks valt de ruiter van het paard! Op een gegeven moment moeten wel degelijk de teugels worden aangehaald. Zou een renteverhoging, in het komende jaar, zomaar uit de lucht kunnen komen vallen, zoals Lawrence Summers, de ex-Minister van Financieen onder Clinton, suggereert? Zoiets gebeurt vaak altijd eerder dan verwacht. Niet zozeer vanwege vermeende inflatie, zoals hij beweert, maar om juist extreme speculatie in te dammen. De geloofwaardigheid van een Centrale Bank is uiteindelijk veel belangrijker dan het voortdurend in de watten leggen van de economie.

Of staat de wereld aan de vooravond van een historische stijging van de Amerikaanse Dollar? De monetaire expansie van Amerika's handelspartners blijkt een veelvoud te zijn van de Amerikaanse. Verder is het rendement van de 10-jarige U.S. Treasury nu het hoogst in 6 jaar (FX-hedged) en de Amerikaanse economie lijkt het, tenminste op korte termijn, aanzienlijk beter te zullen doen dan welke andere economie ook. De Amerikaanse consument, met 3% van de wereldbevolking, vormt immers 29% van de internationale particuliere consumentenvraag, tegenover 14% voor de Europese en 11% voor de Chinese consument. Vergeet echter niet, dat 80% van de wereldschuld in Dollars luidt. Dus Jan en Alleman gokt op een lagere Dollar en zit 'short'. De gemiddelde Dollardebiteur krijgt straks slapeloze nachten! Verder is een hogere Dollar heel vervelend voor grondstoffenprijzen, Opkomende Markten en de Goudprijs.

(MACROBOND)(NORDEA)(21 Maart, 2021): DE ECONOMISCHE GROEI VAN AMERIKA WORDT VEEL HOGER DAN DIE VAN HAAR HANDELSPARTNERS. KOMT ER EEN VERDERE STIJGING IN DE DOLLARINDEX (DXY)?

Of hangt er weer een gewapend conflict in de lucht? Wanneer was de laatste keer, dat een Amerikaanse President een andere staatsman (Poetin) uitmaakte voor een moordenaar en weer een andere staatsman voor een misdadiger (Xi)? Wat een prestatie van de seniele President Joe Biden om, tegelijkertijd, twee grootmachten (Rusland en China) tegen zich in het harnas te jagen! Is dit het begin van een riskant Presidentschap, na de recente bombardementen op Syrie en de (voortgezette) diefstal van Syrische olie in 2021? Niemand moet dus verbaasd zijn, als Biden later dit jaar, om gezondheidsredenen, aftreedt als President. Hij liet zich onlangs ontglippen, dat Kamala Harris al President was. Dat heeft de markt nog niet verdisconteerd. Zet je schrap!

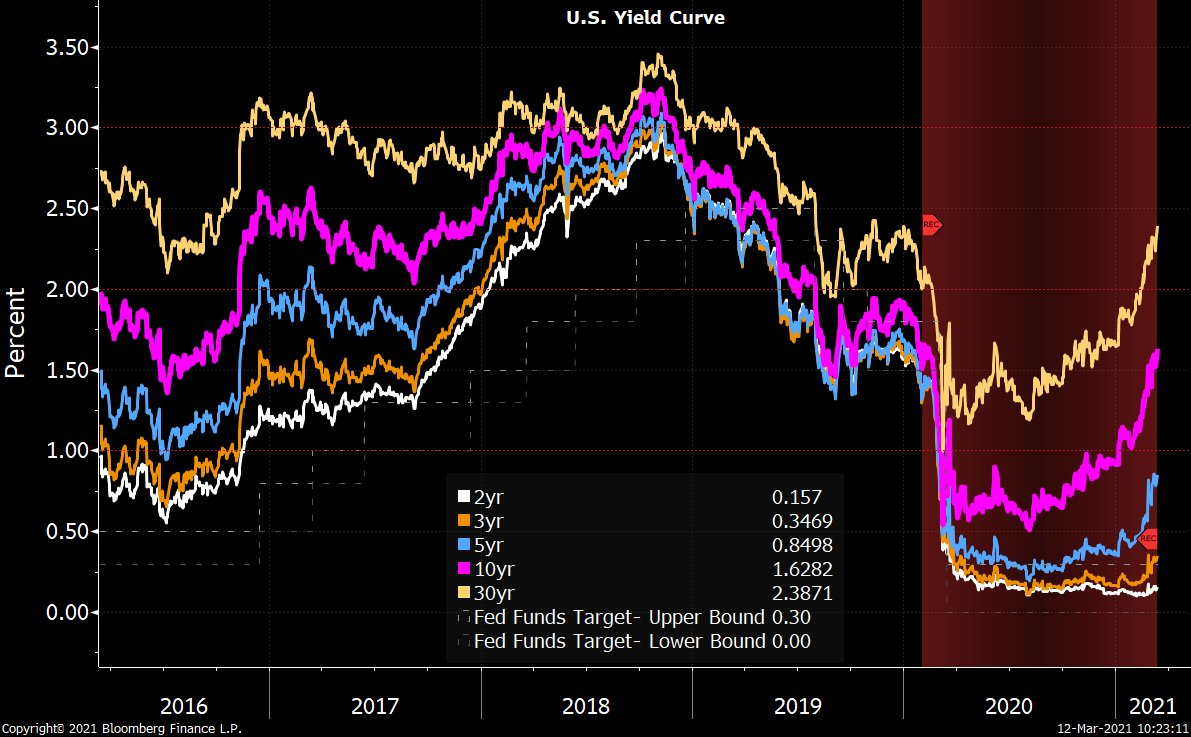

(BLOOMBERG)(12 Maart, 2021): DE RECENTE KNIK OMHOOG IN RENDEMENTEN IN U.S. TREASURIES (Per 22 MAART, 2021 WEER IETS HOGER), MET EEN DIENOVEREENKOMSTIGE WAARDEDALING. DIT IS TIJDELIJK. DE 40-JARIGE HAUSSE IS NIET VOORBIJ! DIT IS WEER EEN KOOPGELEGENHEID.

Daarom staat de wereld aan de vooravond van een historische ineenstorting van beurskoersen, grondstoffenprijzen, crypto-valuta's, onroerend goed prijzen en Opkomende Markten. Doordat de meeste vermogens tegenwoordig 'passief' zijn belegd en er dus geen echte beheerder aan te pas komt, is de volgende Crash, vanwege de algoritmes ('computer trading') veel erger dan tussen 1929 en 1932 (-90%): tegenwoordig zal iets dergelijks in een sneltreinvaart plaatsvinden.

Overigens is de periode tussen Maart en September, historisch gezien, het meest riskant voor de beurskoersen. Alleen Amerikaanse Treasuries en de Amerikaanse Dollar zullen dan uit deze onverwachte crisis ongehavend tevoorschijn kunnen komen. Mocht de huidige Melt-Up nog van geen ophouden weten, zoals sommigen hopen, dan kan men toch nu beter eieren voor zijn geld kiezen. Genoeg is genoeg!

De HOERA-stemming van de markten lijkt onterecht en voorbarig. Is het CORONA-virus ook op hol geslagen? Het CORONA-trauma is echt niet spoedig voorbij. Het normale leven keert echt niet terug. Natuurlijk is dat, wat men wil horen. Maar, in werkelijkheid, staat de wereld pas aan het begin van een psychisch en economisch herstel van de ergste ramp van de laatste honderden jaren. Of misschien wordt alles eerst nog juist veel erger, omdat de vaccins de race met het muterende virus niet kunnen bijhouden. Bepaalde mutaties hechten zich sterker aan menselijke cellen (N501Y) of omzeilen anti-stoffen (E484K). We hebben straks waarschijnlijk te maken met duizenden mutaties.

Mutaties maken het virus veel besmettelijker, soms wel 100% meer dan het originele virus, en aan de huidige anti-stoffen moet voortdurend worden gesleuteld. Dat kost tijd. Komt er straks een coctailvaccin? Komt er jaarlijks een nieuwe prik? Zal een, al of niet tijdelijk, vaccinatie-paspoort, het schrikbeeld van menige complotdenker, erdoor worden gedrukt? Zal het virus pas eindelijk aan kracht inboeten, na een vierde golf in de herfst van 2021? Wat te denken van het Long COVID syndroom? Tegen de 20% van hen, die COVID hadden opgelopen, hebben nog te lijden van min of meer ernstige symptomen, zoals ademnood en uitputting. Daarnaast blijken de anti-stoffen, die geinfecteerde mensen aanmaken, vaak binnen enkele maanden uit het bloed te zijn verdwenen.

'I MISS INDOOR DINING' (THE NEW YORKER)

Bovendien verspreiden de virusmutaties zich zo snel dat die, in het land van hun herkomst, nu de dominante soort zijn geworden! De nachtmerrie van mutaties zou veel erger kunnen worden, want het virus is pas ruim een jaar oud. Er is hier sprake van een virus, dat, wel of niet per ongeluk, is overgeslagen van dier op mens. Daar moet het virus nog aan wennen en, reken maar, dat het mettertijd veel slimmer wordt! Ondertussen zijn er, wereldwijd, tot dusver, naar schatting, pas 2,6 miljoen sterfgevallen door COVID-19, terwijl de World Health Organisation (WHO) nog in 2017 rekening hield met 20 tot 30 miljoen mogelijke slachtoffers, als gevolg van de volgende Pandemie. De Spaanse griep van 1918 had, naar schatting, tenminste 50 miljoen slachtoffers. Staat de wereld dus pas aan het begin van een hele langdurige epidemie? In ieder geval zal de wereld zich niet zomaar kunnen onttrekken aan COVID via een massavaccinatie. COVID is heel slim en verdwijnt niet ineens.

https://www.who.int/bulletin/volumes/96/2/17-199588/en/

Een wereldwijde epidemie, die gepaard gaat met afsluiting ('lockdown'), zorgt ervoor, dat het normale leven nooit meer terugkeert. Zelfs na een massa-vaccinatie, die voor het overgrote deel van de wereldbevolking nog jaren in beslag neemt, zullen strenge maatregelen, zoals handenwassen en het bewaren van afstand, niet zomaar kunnen verdwijnen. Het dragen van, eventueel dubbele, mondkapjes, blijft hier en daar verplicht. Eenmaal gevaccineerd, moet je op je hoede blijven. Je kan voorlopig nog steeds besmet worden en die besmetting doorgeven. Net zoals bij een gewoon verkoudheidsvirus, dat anderen aansteekt, zonder zelf ziek te worden. Zelfs schijnbaar COVID-vrije gebieden, zoals eilanden, blijken toch steeds weer besmet.

(KESSLER): EEN VIERDE GOLF VAN BESMETTINGEN IN AMERIKA IN DE HERFST VAN 2021? MOMENTEEL WORDEN DAAR DE MEESTE LOCKDOWNS OPGEHEVEN, ONDANKS HET NOG VRIJ HOGE AANTAL VAN BESMETTINGEN EN STERFGEVALLEN. VELE VIRULOGEN ZIJN DAAROM ZEER BEZORGD. ALS DIT VOOR DE DEUR STAAT, DAN STORTEN DE RENDEMENTEN VAN U.S. TREASURIES WEER IN, MET EEN DIENOVEREENKOMSTIGE WAARDESTIJGING!

De ene lockdown volgt voorlopig nog op de andere, wat vooral verband houdt met mogelijke ziekenhuiscapaciteit, niet direct met het sterftecijfer. Elke daling van het aantal nieuw vastgestelde corona-gevallen is vooral daaraan te danken, niet aan vaccinatie. De overgrote meerderheid van de bevolking is immers nog niet aan de beurt. Ons gedrag (afstand houden!) is allesbepalend. Iedereen, zowel jong als oud, zou eigenlijk ook minstens tweemaal per week moeten worden getest. Dat zal hoogstwaarschijnlijk achterwege worden gelaten, want dan zou het aantal coronagevallen exponentieel stijgen. Hoe zou men miljoenen kunnen isoleren? Groeps-immuniteit staat niet voor de deur en is nog een kwestie van jaren. Bovendien vertoont 30% van de virusdragers geen symptomen. De onzichtbare vijand!

In Groot-Brittannie is men al bezig om de huidige Lockdown te verlengen ('Coronavirus Act'). Men wordt voorbereid op de opschorting van een eventuele zomervakantie in het buitenland. De politie kan de havens sluiten, demonstraties verbieden en burgers, zelfs voor onbepaalde tijd, opsluiten. Wat te denken van de recente opsluiting, zonder enige aankondiging, in Hong Kong, van duizenden inwoners, inclusief kinderen, in quarantainekampen? Dat is allang zo in China en zelfs in Nieuw-Zeeland. Krijgt dit navolging in de rest van de wereld voor degenen, die positief getest zijn? Het is daarom een raadsel, waarom velen nog geloven, dat de economie een V-herstel tegemoet gaat. Een L-herstel, of erger, ligt eerder voor de hand!

Helaas zijn er honderden biologische laboratoria in de wereld druk bezig om allerlei ziekteverwekkers ('pathogens') te ontwikkelen. Minstens 50 laboratoria zorgen voor de meest gevaarlijke daarvan, zoals Anthrax en Ebola. Er zijn hele strenge richtlijnen, die echter niet overal worden nageleefd. Zo waarschuwden Amerikaanse diplomaten reeds in 2018, dat het Chinese Wuhan Instituut, dat in 2019 experimenteerde met coronavirussen van vleermuizen, niet voldeed aan de geldende voorwaarden. De gevaren van dit alles, wat vergelijkbaar is met het arsenaal van kernwapens, kunnen gemakkelijk de volgende Pandemie tot gevolg hebben.

Onderschat dus niet het CORONA-trauma, dat bij velen tot posttraumatische stressstoornis (PTSS) leidt. Een trauma kan ontstaan, wanneer men een schokkende gebeurtenis heeft meegemaakt. Men 'beleeft' het steeds opnieuw. Meestal lukt de verwerking van een traumatische ervaring pas na een hele lange tijd. Soms ook niet. Je kan last houden van veel spanning, die je leven blijft verstoren. Je 'vergeet' het. Je verdringt het. Je ontkent het. Prikkelbaarheid en verdriet wisselen elkaar af. Je leeft niet meer gezond. Het wordt dan tijd om zo'n trauma te laten behandelen, zodat nare herinneringen afnemen. Je leert ermee omgaan. Pas dan kan je misschien zelf verder. Reken maar, dat zoiets ingrijpende gevolgen heeft voor de economie! Men wordt juist extra voorzichtig.

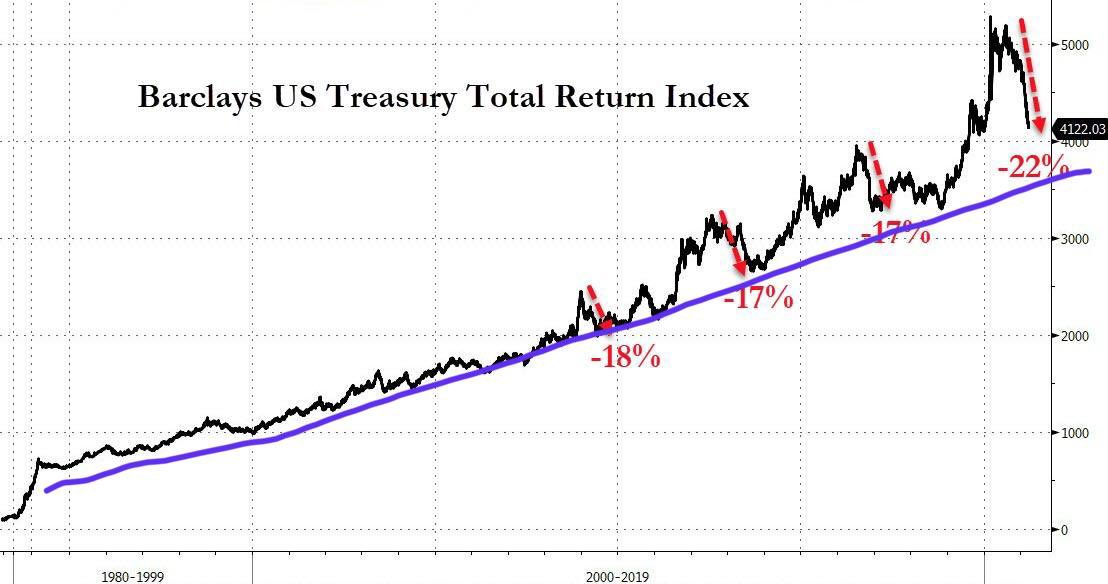

(BARCLAYS): DE 40-JARIGE STRUCTURELE OPGAANDE TREND IN WAARDERINGEN VAN U.S. TREASURIES IS NOG VOLLEDIG IN TACT. DE RECENTE CORRECTIE IS NIETS ANDERS DAN EEN 'TERUGKEER NAAR HET GEMIDDELDE' ('MEAN REVERSION'). DAT IS BIJ TRENDS HEEL GEBRUIKELIJK.

Als men extra voorzichtig wordt en juist meer gaat sparen, dan daalt de omloopsnelheid van het geld ('Velocity') en komt de vrees voor structureel hogere inflatie en economische groei helemaal niet uit. Elke inflatie en groei is van korte duur. Daarom heeft Japan nog steeds deflatie, ondanks een gigantische monetaire stimulering van de afgelopen 30 jaar. Tussen Maart en Mei, 2020, bijvoorbeeld, steeg het Amerikaanse beschikbare inkomen, vanwege alle overheidssteun, met $2,400 miljard. Maar de persoonlijke besparingen vlogen omhoog met liefst $5,000 miljard.

Nee, besparingen zijn nooit 'excessief' en worden niet automatisch uitgegeven. Dat is de reden, waarom economische modellen telkens weer zo tekort schieten. Bovendien is een gevolg van de vergrijzing en het alarmerend lage geboortecijfer, dat er minder wordt geinvesteerd. Minder investeringen zijn op den duur waarschijnlijk veel meer deflatoir dan hogere besparingen en lagere consumentenbestedingen. Het wereldwijde geboortecijfer is in de laatste 50 jaar met liefst 50% ingestort. Daar wordt je bijna stil van. Geef de schuld maar aan de talrijke kunstmatige chemische stoffen, die daaraan hebben bijgedragen. Pas op voor al die cosmetica! Wie zei ook weer, dat de aarde is 'overbevolkt'? De huidige opgeroepen beelden, overal, van een 'Inflatie Armageddon', met apocalyptische effecten, zijn onzinnig. Het tegendeel, een 'Deflatie Armageddon', is veel waarschijnlijker dan men denkt.

(GOLDMAN SACHS)(St. LouisFED)(11 Februari, 2021): DE STIJGING VAN DE GELDHOEVEELHEID (M2) NAAR EEN HOOGTERECORD, WERD GEHEEL TENIET GEDAAN DOOR EEN HERNIEUWDE INSTORTING VAN DE GELDSOMLOOP ('VELOCITY'). MEN KAN EEN PAARD NAAR HET WATER BRENGEN, MAAR NIET DWINGEN OM TE DRINKEN. DAAROM KRIJGT CONSUMENTENPRIJSINFLATIE WEER GEEN KANS.

(STOCKCHARTS)(10 Maart, 2021): DE RECENTE ZWAKTE IN DE iSHARES 20+ YEAR TREASURY BOND ETF (TLT)(VOOR EU-INGEZETENEN: IDTL UCITS ETF) IS WEER EEN KOOPGELEGENHEID. BIJ ELKE UITVERKOOP IN DE AANDELENMARKT, DAALT HET RENDEMENT VAN LANGERE U.S. TREASURIES, MET EEN DIENOVEREENKOMSTIGE WAARDESTIJGING.

(COMPOUND)(18 Maart, 2021): DE PIMCO 25+ YEAR ZERO COUPON U.S. TREASURY INDEX ETF (ZROZ)(NIET MEER VERKRIJGBAAR VOOR EU-INGEZETENEN) IS NET ZOALS DE TLT, MAAR DAN OP STEROIDEN. UITSLUITEND VOOR AGGRESSIEVE BELEGGERS! MAAR DE RECENTE ZWAKTE (-30% VAN HET HOOGTEPUNT) MAAKT DE ZROZ NU WEL HEEL ERG AANTREKKELIJK.

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vindt er binnenkort een Webinar plaats. De volgende Lunch/Borrel zal hoogstwaarschijnlijk moeten wachten tot 2022 of later. Een epidemie duurt meestal 2 of 3 jaar, ondanks eventuele en al of niet gedwongen massa-vaccinatie.

Aan een ieder een goede gezondheid toegewenst!

DIEDERIK SCHMULL, 23 Maart, 2021, Westcliff-On-Sea, ESSEX, U.K.