ER KOMT HELEMAAL GEEN GEWONE RESET

Er komt helemaal geen gewone zachte landing. Vergeet het maar. Geloof niet in sprookjes. Als iets te mooi is om waar te zijn, is het dat ook. Alsof de problemen, waarmee de mens worstelt, zomaar even zouden kunnen verdwijnen door een verbluffende gewone Reset. Het leven bestaat juist uit meevallers en tegenvallers. Wonderen zijn weliswaar de wereld niet uit, maar gebeuren zelden. Je kan daarop wachten tot je een ons weegt. Wat er in werkelijkheid gaat gebeuren is hetzelfde als wat er vroeger ook gebeurde: na de vloed, volgt er eb. Na het feest, volgt de kater. Het leven is op z'n kop gezet. Niets blijft meer bij het oude. Niets is eeuwig. Punt uit. De hele donkere tijden zijn pas begonnen! Een verstandig mens stelt zich daarop in en probeert het hoofd boven water te houden. Speculeren op een 'gewone' Reset is verloren tijd.

(DATASTREAM; PICTET)(Nov. 2020): DEZE CHART LAAT ZIEN, DAT DE MARKT NU HEEL POSITIEF IS OP DE S&P 500 AANDELENINDEX EN HEEL NEGATIEF EN 'SHORT' IS (SPECULEREND OP EEN WAARDEDALING) OP DE 30-JARIGE U.S. TREASURY. DIT WAS OOK HET GEVAL NET VOOR DE INSTORTING NA 2000 EN DIE NA 2008. RIEMEN VAST!

(NORTHMAN TRADER): HET RENDEMENT VAN DE 10-JARIGE U.S. TREASURY IS NAGENOEG HETZELFDE ALS IN MAART, 2020, ONDANKS DE AANKONDIGING VAN MEERDERE COVID-19 VACCINS, REUSACHTIGE MONETAIRE STIMULERING, EN DE SCHIJNBARE TERUGKEER VAN ECONOMISCHE GROEI EN CONSUMENTENPRIJSINFLATIE IN 2021: DE OBLIGATIEMARKT GELOOFT ER NIETS VAN! HET ECHTE, SLIMME GELD ZIT IN OBLIGATIES EN DAAROM IS DE BOODSCHAP VAN OBLIGATIES UITEINDELIJK MEESTAL JUIST. DUS: OPPASSEN GEBLAZEN!

Het 50-jarige World Economic Forum (WEF) in Davos, welke het inderdaad heeft gehad over een 'Great Reset', is gewoon een praat- en networking club van invloedrijke kopstukken, maar geen wereldregering, die landen bepaalde beleidsmaatregelen kan opleggen. Vele bekende persoonlijkheden, van Nelson Mandela, Greta Thunberg, Prince Charles tot Donald Trump, hebben daar hun ideeen gelanceerd. Dus de onjuiste interpretatie van deze Reset is, op een gegeven moment, vooral op sociale media, een eigen leven gaan leiden. Zo'n interpretatie ligt voor de hand, als de tijden extra onzeker zijn geworden als gevolg van een crisis, zoals die van de huidige Pandemie. Alsof deze Pandemie toevallig zou zijn gepland door een geheime elite! In moeilijke tijden, slaan de gedachten van menigeen op hol. Geloof toch niet in spoken en wilde voorspellingen! 'Iets voorspellen is erg moeilijk, vooral wat de toekomst betreft' (Niels Bohr). Het is meer dan ooit zaak om nu het hoofd koel te houden. Overigens zijn de conclusies van het WEF in het verleden vaak een contra-indicator gebleken van wat de wereld te wachten stond. Meerdere crisissen zag dit gezelschap totaal niet aankomen.

Stel je voor, dat er een totalitaire, technocratische staat voor de deur zou staan, terwijl de huidige elite op hun stoel mag blijven zitten! Dat is voor de meesten een gruwel. Pure frustratie zou daarvan het gevolg zijn. Zijn de huidige quarantaines een voorproefje van de utopische waanzin van enkele dwaalgeesten? Uitgesloten, vooral als diezelfde dwaalgeesten zich niet behoeven te onderwerpen aan de almacht van enkele uitverkorenen. Nog meer ongelijkheid? Zo'n Reset komt er in ieder geval niet! In geen geval zal de huidige elite de dans kunnen ontspringen bij de volgende 'echte' Reset.

In de vorige 'echte' Reset, tussen 1929 en 1933, verloor de toenmalige elite 90% van hun vermogen. Dat staat weer te gebeuren, zodra de top van de 75-jarige superkredietcyclus eindelijk voorbij is. Die superkredietcyclus zal, net zoals toen, als een pudding in elkaar zakken. Dat komt niet, omdat de verkopers opeens komen opdagen, maar juist omdat de kopers het, om verschillende redenen, hetzij vanwege excessief krediet, hetzij vanwege hun zorgwekkende financieele situatie, laten afweten. Elites komen en gaan met regelmaat of worden ernstig uitgedund. Politieke aardverschuivingen vinden, historisch gezien, bijna onafgebroken plaats. De natuur doet haar werk zelf wel, getuige elke kredietcyclus in de menselijke geschiedenis: 'what goes up, must come down' (Isaac Newton). Elke periode van stabiliteit wordt gevolgd door instabiliteit. Zo is het leven nu eenmaal. 'It is what it is. Deal with it'. Een Reset, met een orderlijke afschrijving van de schuld, overeengekomen tussen schuldenaar en schuldeiser, behoort in dromenland, en komt, historisch gezien, zelden voor.

(IIF; DB): DE STIJGING VAN DE TOTALE SCHULD, ALS PERCENTAGE VAN DE ECONOMIE, IN NAUWELIJKS 1 JAAR, ALS GEVOLG VAN DE PANDEMIE, VAN 35% TOT 70% VOOR DE LANDEN BOVENAAN DEZE LIJST, IS GEWOONWEG VERBIJSTEREND. DE TOTALE WERELDSCHULD STIJGT IN 2020 MET ZO'N $20.000 MILJARD NAAR $ 272.000 MILJARD (365% VAN DE WERELDECONOMIE)(IFF).

Er is geen gratis lunch voor de gigantische wereldschuld, ook al zijn de financieringskosten daarvan nog zo laag. Men kan in ieder geval proberen tijd te winnen, voordat het echt misgaat. Men kan een tijdelijke Melt-up, zoals die van tegenwoordig, tevoorschijn toveren door een nieuwe monetaire stimulering ('brood en spelen voor de massa': hogere huizenprijzen en hogere beurskoersen). Maar er zal voorlopig, tot de echte economische depressie aanbreekt, een prijs moeten worden betaald door belastingbetalers en spaarders in de vorm van extra lastenverzwaring, op enig bezit of inkomen, en negatieve rente op spaartegoeden en obligaties. Dat duurt heel lang, net zoals vroeger en net op het moment, dat de werkende bevolking inkrimpt, de vergrijzing versnelt en de automatisering de arbeidsmarkt ingrijpend verandert. Vergeet niet, dat de schuld van de een, het bezit is van de ander. Die ander is meestal een pensioenfonds, verzekeraar of bank. Zelfs de afschrijving van de Amerikaanse studieschuld ($ 1.6000 miljard), die groter is dan de gehele hypotheekschuld, zou heel veel voeten in de aarde hebben en zo'n voorstel lijkt daarom uit de lucht gegrepen. Schuld verdwijnt nooit, behalve na een faillissement.

Dat worden dan de komende 'verloren decennia', vergelijkbaar met het verloren decennium van Japan, tussen 1991 en 2001, na de ontploffing van hun bubbel in activa in 1990. Economische stagnatie en structurele deflatie zijn dan onvermijdelijk, wat Centrale Banken of politici ook zullen bedenken. Het overgrote gedeelte van de wereldschuld levert immers niets op en kost geld ('unproductive'). De 'Great Reset' van het WEF zal niets anders zijn dan een boze droom, want bij de 'echte' Reset zal NIEMAND bespaard worden ! Gelukkig kan de creatieve particuliere sector zich snel aanpassen, waardoor schaarste of hyperinflatie tot nu toe konden worden vermeden. Daar heeft de wereld geen bureaucratische elite voor nodig. De angstaanjagende woorden zijn juist: 'I'm from the government and I'm here to help' (President Ronald Reagan, 1986). Elke socialistische of faschistische centraal geleide economie door schijnbare toptalenten is altijd mislukt en leidde daarna spoedig tot ernstige armoede. Nationalisatie heeft immers oneerlijke concurrentie tot gevolg en buitenlandse investeringen ('foreign direct investment' - FDI) drogen dan op. Vraag dat maar aan ex-socialisten, ex-fascisten en ex-communisten, die uiteindelijk het licht zagen.

(BLOOMBERG): DE WERELDECONOMIE WORDT ERNSTIG GETROFFEN DOOR DE PANDEMIE, MET NAME DIE VAN EUROPA. DE AANKONDIGING VAN ENKELE EXPERIMENTELE VACCINS LIJKT WELISWAAR BEMOEDIGEND, MAAR EVENTUELE MASSAVACCINATIE LOOPT NOOIT VAN EEN LEIEN DAKJE. DAT WORDT EEN KWESTIE VAN VELE JAREN.

Eight Centuries of Financial Crises

Die schuld zou dus eerst eigenlijk moeten worden aangepakt. Soms moet je wel eens door de zure appel heen bijten. Als de gigantische tekorten van een staats- en bedrijfshuishouding uit de hand dreigen te lopen, dan moet er, op een gegeven moment, wel degelijk ingegrepen worden, anders is het spel uit ('game over'). Het huidige spel is echt niet vol te houden. Elke bubbel barst. Wat jammer, dat de timing daarvan in de sterren staat geschreven. Daarom kennen menselijke roekeloosheid en hebzucht geen grenzen, zolang het feest nog duurt, en is de 'Boom/Bust' cyclus nog ouder dan Metusalem (Genesis 5.21 - 5.27). En die werd destijds kennelijk 969 jaar oud!

(Bloomberg): WIE HAD DAT OOIT GEDACHT? EEN 40-JARIGE DALING VAN HET RENDEMENT VAN 10-JARIGE U.S. TREASURIES, MET EEN DIENOVEREENKOMSTIGE WAARDESTIJGING, ONDANKS EEN EXPLOSIE VAN DE TOTALE SCHULDENBERG? DAT KOMT, OMDAT STEEDS HOGERE SCHULD LEIDT TOT STEEDS MINDER ECONOMISCHE GROEI EN STEEDS LAGERE CONSUMENTENPRIJSINFLATIE, OMDAT DE OMLOOPSNELHEID VAN HET GELD ('VELOCITY') INSTORT!

(FIDELITY): CENTRALE BANKEN HEBBEN ALLE MONETAIRE REMMEN LOSGELATEN MET BEHULP VAN EXTREEM LAGE, NUL- EN NEGATIEVE RENTE PLUS DUIZENDEN MILJARDEN IN MONETAIRE VERRUIMING ('QUANTITATIVE EASING' - QE). ALLEEN EEN NOG SOEPELER FISCAAL BELEID VAN DE OVERHEDEN (HOGERE BEGROTINGSTEKORTEN) KAN ALLES AAN DE GANG HOUDEN, ANDERS BARST DE BUBBEL. MAAR DAT BELEID WORDT STRAKS JUIST VEEL STRICTER, MET PIJNLIJKE BELASTINGVERHOGINGEN. HOELANG BLIJFT DIE BUBBEL NOG IN STAND? HISTORISCH GEZIEN, NIET ZO LANG MEER!

Uit het voorgaande mag blijken, dat een belegger tegenwoordig, meer dan ooit, zich moet hoeden voor kuddegeest. Als iets te populair is, dan kan het zijn, dat iedereen al gekocht heeft en dat kopers steeds schaarser worden. Als iets juist helemaal uit de gratie is, dan moet men de oren spitsen: want degene, die stug volhoudt, wint de wedstrijd met degene, die op zijn lauweren rust, vanwege vermeende superioriteit. De schildpad tegenover de haas!

Welnu, men voelt (weer) diepe minachting voor kwaliteitsobligaties, vooral 30-jarige Amerikaanse staatsleningen (U.S. Treasuries), ondanks hun nog positieve rendement en ondanks hun 40-jarige hausse, omdat men (weer) rekent op een economische hausse en hogere inflatie. Maar als de massavaccinatie tegen COVID-19 tegenvalt en de economie geconfronteerd wordt met het ene faillissement na het andere, dan zal het rendement van 1.60% kunnen dalen met 1% of meer, met een dienovereenkomstige waardestijging van 30% tot 40%.

(BLOOMBERG): HET RENDEMENT VAN DE 30-JARIGE U.S. TREASURY IS NA 9 MAANDEN NAGENOEG ONVERANDERD, ONDANKS ALLE HYPE VAN EEN HERSTEL VAN DE ECONOMIE EN EEN TERUGKEER VAN CONSUMENTENPRIJSINFLATIE. ER IS KANS OP EEN VERRASSENDE DOORBRAAK VAN HET RENDEMENT NAAR BENEDEN, MET EEN DIENOVEREENKOMSTIGE WAARDESTIJGING.

De langere staatsleningen van Japan en Europa hebben immers allang een negatief rendement! De 40-jarige triomftocht van 30-jarige U.S. Treasuries lijkt zich, met onderbrekingen, weer voort te zetten, net zoals die van de lange Japanse staatsobligaties (JGB) in de laatste 30 jaar, tegen de algemene verwachting in. Men kon zich eenvoudigweg niet voorstellen, dat het negatieve rendement van de JGB nog negatiever kon worden. Maar dat is het gevolg van een inkrimpende bevolking plus excessieve schuld, als percentage van de economie.

De populaire aandelen, daarentegen, zijn peperduur, ondanks de lage rente, want de omzet- en winstverwachtingen lijken sterk overdreven. Kijk eens naar de 'insider selling', die nu het hoogst is in 14 jaar (TrimTabs). Een slimme belegger, zoals Warren Buffett's Berkshire Hathaway, heeft de hoogste kasgeldpositie ooit (39%).

Ook de edele metalen, zoals Goud en Zilver, lijken, na een 5-jarige hausse, toe te zijn aan tegenwind, want inflatie is voorlopig in geen velden of wegen te bekennen. Er is officieele deflatie in Japan en Europa en de inflatie in Amerika heeft juist de neiging om verder te dalen. Toch is een belang in, met name Goud, wel aan te raden als verzekering tegen het ondenkbare, maar ook omdat er misschien nog meer in 't vat zit en dat verzuurt op den duur niet. Goud heeft, historisch gezien, een veel hogere correlatie met inflatieverwachtingen dan met renteverwachtingen. Goud kan dus, in een crisis, opeens 50% in prijs dalen, maar dat deert lange termijn beleggers niet. Die kopen dan bij. Goud is als een Oude Meester, een wegleggertje, ongeacht de prijs en ongeacht het gebrek aan dividendrendement.

Verder is bijna iedereen weer negatief op de Amerikaanse Dollar tegenover de Euro. Men onderschat de sterke vraag naar Dollars als gevolg van de aanhoudende stijging van Dollarschuld, wat 80% is van alle wereldschuld. Obligatieleningen in Dollars zijn nu eenmaal veel gemakkelijker te plaatsen op de internationale kapitaalmarkt en zijn veel beter verhandelbaar dan obligaties in andere valuta's. Zelfs de Chinese obligatiemarkt in Dollars is in 2020 weer fors gestegen en nieuwe Chinese Dollarobligaties zijn ver overtekend. Tegelijkertijd overschat men de economische vooruitzichten van het exportgevoelige Europa. Misschien is de ECB straks gedwongen om te komen met een Bazooka, een reusachtige monetaire stimulering, die de Euro zou kunnen verzwakken.

(STOCKCHARTS): DE U.S. DOLLAR INDEX (DXY) SINDS 2011, LIJKT, NA 4 VERSCHILLENDE EN HOGERE BODEMS, VERDER OMHOOG TE KUNNEN KLIMMEN, TEGEN DE ALGEMENE VERWACHTING IN.

(SOCGEN): ZONDER DE EXTREME MONETAIRE VERRUIMING ('QUANTITATIVE EASING' - QE) VAN DE AMERIKAANSE FEDERAL RESERVE SINDS 2009, ZOUDEN DE AANDELENMARKTEN VEEL MINDER ZIJN GESTEGEN. WAT EEN VERSCHIL!

(FRED): HET OVERGROTE DEEL VAN DE AANDELEN IS IN HANDEN VAN DE TOP 1% DER BELEGGERS. MAAR NA HET BARSTEN VAN DEZE BUBBEL, IS HET PROBLEEM VAN DE ONGELIJKHEID METEEN OPGELOST, NET ZOALS IN 1929 TOT 1933 (WALL STREET) EN IN 1990 TOT 2003 (NIKKEI 225 - JAPAN), TOEN DE BEURS DAALDE MET 90%.

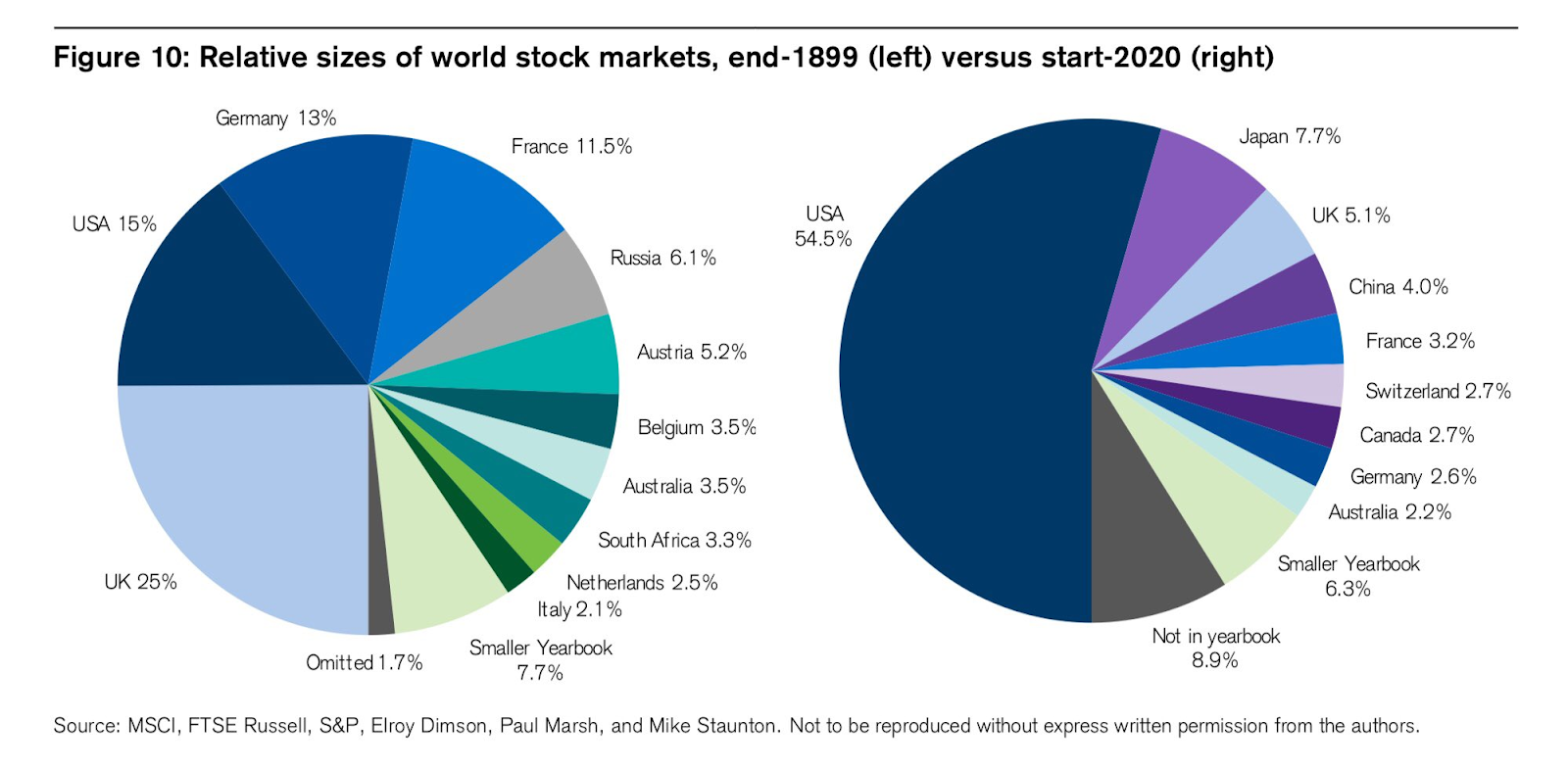

(MSCI e.a.): IN DE LAATSTE 121 JAAR IS DE TOTALE AMERIKAANSE AANDELENMARKT VERREWEG HET BELANGRIJKST GEWORDEN IN DE WERELD (54.5% VAN DE TOTALE MARKTWAARDE), VOORAL DANKZIJ DE GROEI VAN DE TECHNOLOGIEGIGANTEN. ALLE ANDERE AANDELENMARKTEN ZIJN, RELATIEF GEZIEN, NOG PIEPKLEIN.

In deze bijzondere tijden, voelt de mens zich bedreigd. De mens wil uiteindelijk doen, wat goed voelt. De vraag is niet, wat de mens moet, maar wil. Echt wil. De mens wil overleven. De mens wil rust, liefde en veiligheid. De mens moet eigenlijk verder niets. Maar soms lijkt het leven even volledig uit de hand te lopen. Daarom biedt 'The power of the dream' (Celine Dion) een onmisbare uitkomst, als het ondenkbare noodlot schijnt toe te slaan. 🙈🙉🙊😺

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vindt er binnenkort een Webinar plaats. De volgende Lunch/Borrel zal hoogstwaarschijnlijk moeten wachten tot 2021 of later.

DIEDERIK SCHMULL 28 November, 2020 Westcliff-On-Sea, ESSEX, U.K.