DE REIS NAAR NERGENS

Men moet zeker niet strak vasthouden aan de algemene mening over de toekomst. De algemene mening heeft een geschiedenis van de ene misser na de andere. Dus het wordt echt oppassen geblazen, als bijna iedereen gelooft in dezelfde toekomst. Een grote mate van consensus is een reis naar nergens.

Elke bubbel barst. Ook de huidige bubbel! Maar niemand kan voorspellen, hoe groot die bubbel wordt. Markten zijn tot alles in staat. Menselijke hebzucht en dwaasheid kennen nu eenmaal geen grenzen, als men eenmaal de angst heeft om de boot te missen. Gezond verstand is bij een kuddegeest immers ver te zoeken. Daarom is het steeds weer terug bij af, zodra de pudding in elkaar zakt. Ook de reden, waarom de muziek opeens stopt, is bijna niet te voorspellen. Maar vertrouwen in de voortzetting van de trend kan onverwachts omslaan. Zonder vertrouwen, wordt het weer een reis naar nergens. Een beeld zegt meer dan 1000 woorden:

(MasterTrader): WERELDAANDELENKOERSEN SINDS 1500! MAAR DE STIJGENDE WIG ('RISING WEDGE') VAN DE LAATSTE 90 JAAR, ZIET ER WEINIG HOOPVOL UIT. UITEINDELIJK BREKEN DE KOERSEN NEERWAARTS UIT DE WEDGE, WAARNA DE DALING WORDT DOORGEZET. STAAT HET ONDENKBARE IN DE HUIDIGE WINTER VAN KONDRATIEFF TE GEBEUREN?

Zonder een enorme hausse, volgt er geen Crash van 90%. Zo'n hausse vond o.a. plaats in Japan van 1975 tot 1990, met een hoogtepunt in December, 1989. De Japanse aandelenindex (Nikkei 225) steeg in die 15 jaar met 1000%, oftewel tienmaal. Japan werd destijds beschouwd als de voornaamste mededinger en uitdager van Amerika. China stond toen nauwelijks op de radar van internationale beleggers. Slechts een enkeling zag de daarop volgende Crash in Japan aankomen:

Maar in de daarop volgende 10 jaar, daalden de Japanse beurskoersen met 90%. Ondertussen zijn die beurskoersen in de afgelopen 20 jaar weer bijna omhoog gekrabbeld naar het niveau van 30 jaar geleden. Dat niveau is, na aftrek van inflatie, toch nog veel lager dan 30 jaar geleden. Bovendien is er al decennialang sprake van onafgebroken, weliswaar milde, deflatie, ondanks gigantische monetaire superstimuleringen. Tegelijkertijd staan de gemiddelde Japanse huizenprijzen, na aftrek van inflatie, nog steeds bijna 50% lager dan 30 jaar geleden. Dat was nog eens een reis naar nergens!

(WIKIPEDIA): NIKKEI 225 BEURSINDEX

(CEICDATA): THE REAL JAPANESE RESIDENTIAL PROPERTY INDEX

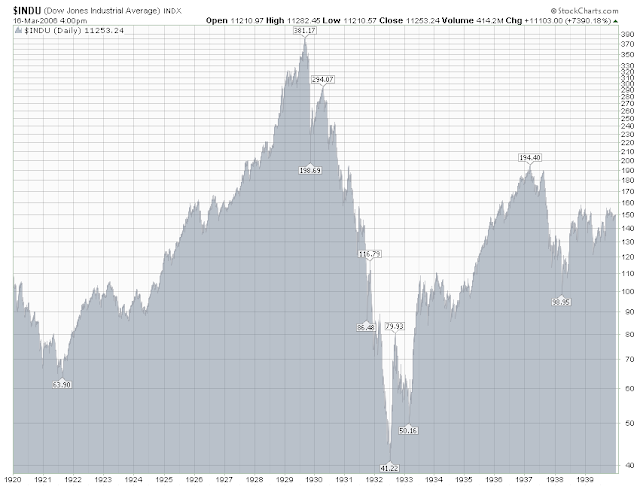

Maar opeens, schijnbaar uit het niets, schudde de wereld op zijn grondvesten: op 24 October, 28 October en 29 October, 1929, volgden respectievelijk Black Thursday, Black Monday en Black Tuesday. De ellende bleef voortduren tot 8 Juli, 1932, toen de Dow Jones Index liefst 89.2% was gedaald! Het torenhoge effectenkrediet deed de bezittende klasse helemaal de das om. Bijna iedereen moest toen opnieuw beginnen. De zogenaamd almachtige bankiers, met hun aandelenaankopen, en de Federal Reserve, konden deze ramp toch niet voorkomen. De Amerikaanse economische groei stortte in met ruim 50%, de werkloosheid steeg tot katastrofale proporties (25%+), de lonen liepen 42% terug en de wereldhandel zakte 65% in elkaar.

Een exponentieele, parabolische, nominale trend omhoog in activa, zoals beurskoersen en prijzen van grondstoffen en onroerend goed, is angstaanjagend. Die angst kan enigszins worden getempered, door de prijzen af te zetten in de logarithmische schaal of zelfs de trend ongedaan te maken ('detrending') om andere patronen te ontdekken. Maar het is duidelijk, dat de excessieve totale schuld, als percentage van de economie, die nu hoger is dan in 1929, zonder meer een tijdbom is, die geduldig wacht om ontploft te worden.

Na de onvermijdelijke ontploffing, volgt DEFLATIE. Alleen de Amerikaanse Dollar (80% van de wereldschuld is in Dollars, wat dus een baisse-positie inhoudt op de Dollar, omdat men erop speculeert, dat de Dollar zal dalen) en Amerikaanse Treasuries (lagere rendementen met een dienovereenkomstige waardestijging) zullen dan in deze ernstigste crisis ooit, als 'veilige havens', kunnen overleven. Amerikaanse Treasuries zijn het voornaamste onderpand voor het wereldkredietsysteem. De recente cijfers van 'forse' inflatie, waar men zich nu zo druk over maakt, en ook die van 'forse' economische groei, zullen het hoogst blijken voor de komende decennia. U mag nu even ademhalen!

Ook Fysiek Goud zal niet ongehavend blijven, omdat er een totale uitverkoop van alles zal plaatsvinden door alle debiteuren. Maar Goud is een essentieel onderdeel van de reserves van de Centrale Banken en haar rol in het financieele systeem kan later alleen maar groter worden. Dat appeltje voor de dorst is een verzekering, zolang het nog legaal is. In het verleden was het bezit van Goud, het ultieme geld, vaak strafbaar. Er stond soms de doodstraf op, wat vroeger werd beschouwd als goedkoper dan een langdurige gevangenisstraf. Overigens komt de doodstraf, ook voor minderjarigen, nog steeds regelmatig voor in talloze landen, voor talloze misdaden (Human Rights Watch).

(GALACTRIC TRADER): S&P 500 AANDELENINDEX (NOMINAAL)

DE S&P 500 AANDELENINDEX (LOGARITHMISCH)

DE S&P 500 AANDELENINDEX ('DETRENDED'): ONLANGS UITGEBROKEN BOVEN DE STAND VAN 10 JAAR GELEDEN...

(StLouisFED): De explosie in de Monetaire Basis (Monetary Base), die, vroeg of laat, aan banden moet worden gelegd. Als dat niet geleidelijk gebeurt, dan volgt er vanzelf, zomaar uit het niets, een geweldige aardbeving.

(HERBLOCK)(5 December, 1930): THE PHILANTROPIST

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vindt er binnenkort een Webinar plaats. De volgende Lunch/Borrel zal hoogstwaarschijnlijk moeten wachten tot 2022 of later. Een epidemie duurt meestal 2 of 3 jaar, ondanks eventuele en al of niet gedwongen massa-vaccinatie.

Aan een ieder een goede gezondheid en een goede zomer toegewenst!

DIEDERIK SCHMULL, 13 Augustus, 2021, Westcliff-On-Sea, ESSEX, U.K.