NACHTMERRIE

Wie is niet van schrik verstijfd? Badend in het zweet is de wereld wakker geworden van een akelige droom over de vermeende normalisering van de rentetarieven. Sinds enige tijd, 'verkrappen' Centrale Banken, in meerdere of mindere mate, hun monetair beleid onder druk van de Bank of International Settlements (BIS) te Basel. Dit oppermachtige financieele instituut, dat aan de touwtjes trekt bij Centrale Banken in 60 landen, die 95% van de wereldeconomie uitmaken, heeft duidelijk te kennen gegeven, dat de tijd van 'gemakkelijk en goedkoop' geld eindelijk moet veranderen. Na 10 jaar van extreme monetaire stimulering, staat de geloofwaardigheid van het geldsysteem immers op het spel. Welke stappen moeten nu worden gezet om de daaropvolgende, voor ingewijden niet onverwachte, 'volmaakte storm' door te komen?

U.S. DOLLAR-INDEX (DXY): EEN ANGSTAANJAGEND PATROON, DAT ZOU DUIDEN OP EEN KOMEND DOLLAR-TEKORT?

De U.S. DOLLAR-INDEX (DXY) is de waarde van de Dollar ten opzichte van een mandje buitenlandse valuta's van de voornaamste Amerikaanse handelspartners, zonder de Chinese Yuan. Een hogere Dollar is extra pijnlijk voor de financieele markten, omdat de meeste wereldschuld in Dollars luidt. De reden daarvoor is, dat het plaatsen van Dollar-obligaties op de internationale kapitaalmarkt veel gemakkelijker is dan obligaties in andere valuta's, vanwege de verhandelbaarheid. De Dollar is sinds de financieele crisis van 2008, met onderbrekingen, in een stijgende lijn. Maar wat nu opvalt is, dat zich een omgekeerde Hoofd-en-Schouder patroon heeft gevormd: dat zou kunnen duiden op een mogelijk gigantische opwaartse doorbraak voor de Dollar net op het moment, dat de 'short-posities', speculerend op een daling, juist het hoogst zijn ooit. Die 'short-posities' zouden gedwongen kunnen worden ingedekt. Tegelijkertijd is een schuld in Dollars hetzelfde als een 'short-positie', waardoor vele schuldenaren in Dollars onder druk komen en wellicht moeten overgaan tot aflossing van hun Dollar-leningen.

ALS DE WERELD-GELDHOEVEELHEID INKRIMPT, ONTSTAAT ER EEN DOLLAR-TEKORT EN IS EEN CRISIS NOOIT VER WEG:

(Chart Gavekal/Macrobond)

Een normalisering van de rentetarieven heeft altijd een pijnlijke periode ingeluid voor de financieele markten. Met name het Europese bankwezen is voor haar financiering voornamelijk aangewezen op Dollar-liquiditeitsswaplijnen met het Amerikaanse bankwezen.

EEN OP HOL GESLAGEN STIJGENDE DOLLAR BIJ DE VOLGENDE EUROCRISIS?

Als de Eurozone ooit opbreekt en het systeem van 'vaste' Europese wisselkoersen binnen de Eurozone zou eindigen, zoals in het verleden bij elk 'vast' wisselkoerssysteem is gebeurd, dan zou de Dollar naar boven knallen.

Als er een crisis losbarst, zijn Amerikaanse Dollars en Amerikaanse staatsleningen ('Treasuries') de vluchthavens bij uitstek voor het Grote Geld, vooral in een tijd van 'America First'. Alle andere valuta's en staatsleningen zijn en blijven voorlopig van veel minder betekenis, omdat het internationale kredietsysteem op de Dollar is gebaseerd. Enige verandering van de Dollar als de voornaamste handels- en reservevaluta (88% respectievelijk 60%) is op korte termijn niet te verwachten, want zo'n omwenteling kan heel lang duren. In de jaren '50, na de Tweede Wereldoorlog, bestond 55% van de internationale deviezenreserves nog uit het Pond Sterling, terwijl de Dollar, sinds 1944, na de Bretton Woods-conferentie, al de voornaamste reservevaluta was geworden. Groot-Brittannie was reeds in 1900 door Amerika voorbijgestreefd als economische macht. Het Pond Sterling is zelfs tegenwoordig nog steeds 4.5% van alle internationale deviezenreserves, gelijk aan dat van de Japanse Yen. De Chinese Renminbi (RMB) is 3%. De Euro is weliswaar 20% en de tweede reservevaluta ter wereld, maar dat is minder dan de 28% van voor de Eurocrisis in 2012.

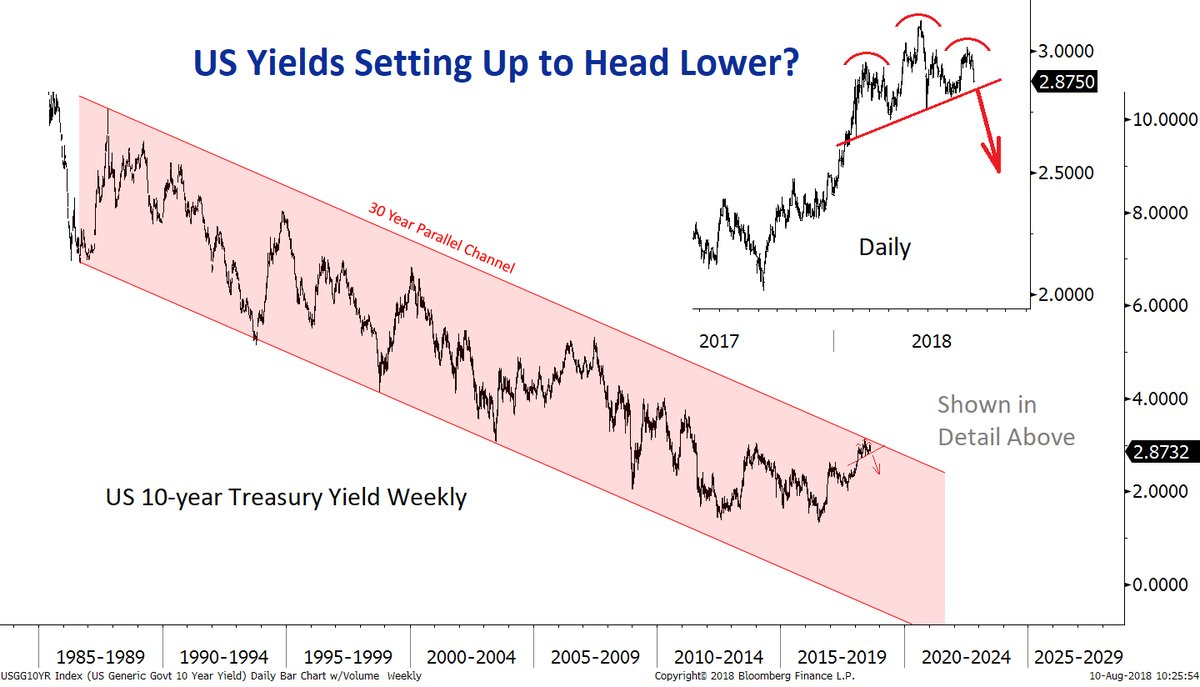

DALING VAN HET RENDEMENT VAN DE 10-JARIGE AMERIKAANSE TREASURY OP KOMST?

(Chart NAUTILUS)

Opvallend is, dat de 37-jarige daling van het rendement in langere Treasuries, met een dienovereenkomstige waardestijging, nog steeds in tact is. Vooralsnog lijkt de aanval op 3% weer mislukt. Er is nu grote kans, dat het Hoof-en-Schouderpatroon duidt op een mogelijk verdere daling van het rendement, waardoor de waardering zou stijgen. Dit zou tegen alle verwachting in zijn, want de 'short-posities', speculerend op een rendements- en inflatiestijging, zijn het hoogst ooit. Het Slimme Grote Geld houdt kennelijk nu rekening met lagere economische groei en lagere inflatie op langere termijn. Die 'short-posities' zullen waarschijnlijk moeten worden ingedekt, waardoor de waardering van langere Treasuries de pan uit kan rijzen.

Hogere rente leidt tot afkoeling van de economie en mogelijk deflatie, vooral in een tijd van excessieve schuld, met als gevolg nog lagere obligatierendementen voor langere obligaties. De obligatiemarkten hadden allang in de gaten, dat het economische feest sinds 2009 ten einde loopt. Binnen 2 of 3 jaar is een flinke wereldrecessie niet meer te vermijden, ondanks alle pogingen om zoiets te voorkomen. Het rendement van de 10-jarige Treasury daalde in de afgelopen 9 jaar, ondanks dat feest, van 4% naar 2.88%, met een dienovereenkomstige waardestijging, met tussentijdse laagste en hoogste standen van respectievelijk 1.35% en 3.10%.

De 30-jarige Treasury, mijn favoriete belegging voor de komende 5 jaar, heeft een rendement van 3.05%, na even 3.24% te hebben aangetikt op 17 Mei, 2018. Wordt mettertijd, maar misschien wel veel eerder dan men denkt, met onderbrekingen, 2.00% in het vooruitzicht gesteld? Dat zou betekenen, dat een totaalrendement, inclusief coupon, van 25% zou worden behaald en van liefst 33% voor de Nul-coupon (STRIP), de beste belegging sinds 1981, die een gemiddelde jaarlijkse stijging van 17% beleefde in de laatste 37 jaar. Let wel: bijna niemand is het daarmee eens, maar daarom kan het ook zo'n klapper worden.

Vergeet ook nooit, dat men uitsluitend een obligatie koopt, als men gelooft, dat het rendement in de loop van de tijd zal dalen, met een dienovereenkomstige waardestijging. De hoogte van de coupon en de afloopdatum zijn totaal niet relevant. Daling van obligatierendement geschiedt op basis van lagere inflatieverwachtingen op lange termijn, gemeten door de z.g. Break-even Rate:

Maar ook de 2-jarige Treasury met een rendement van 2.62% is niet te versmaden als tijdelijke veilige haven voor parkeergeld. In Europa zijn de rendementen van korte obligaties voornamelijk negatief. De waardering van kortere Treasuries kan negatief worden beinvloed als de Federal Reserve de rentetarieven ('de Federal Funds Rate') blijft verhogen. Daarom moet men blijven zitten tot de afloopdatum als 100% wordt uitgekeerd. Vergeet ook het valutarisico niet, als men dat risico niet afdekt, maar als men een echte wereldburger is, dan denkt men in de valuta, waarin men belegt. Overigens is de Euro, sinds 2008, al 10 jaar in een neergaande trend tegenover Koning Dollar en het ergste komt nog, wat de meeste optimistische deskundigen ook rondbazuinen. De Euro is een valuta zonder land, een keizer zonder kleren.

DE RECENTE DEVALUATIE VAN DE CHINESE RENMINBI:

(Chart Bloomberg)

Een opwaartse doorbraak van de USD/CNY door de 7.00 zou zonder meer wereldschokkend zijn. Houd uw hart maar vast. De laatste devaluatie van de RMB tussen 2014 en 2016 veroorzaakte enorme onrust op de financieele markten en had een ernstige aderlating in de Chinese deviezenreserves tot gevolg vanwege de massale kapitaalvlucht. Zo'n devaluatie zou haar overcapaciteit exporteren naar de rest van de wereld. Overal zouden dan tariefmuren verrijzen om de deflatie buiten de deur te houden. De wereldhandel zou een flinke deuk krijgen.

OPGAANDE TREND IN DE ADVANCE/DECLINE LIJN (VERHOUDING STIJGERS/DALERS) VAN DE S&P 500 INDEX IS NOG IN TACT

(Chart Marketinandout.com)

DE WERELDBEURZEN HEBBEN IN 2018 EEN CONSOLIDATIE ACHTER DE RUG, MAAR DE 9-JARIGE OPWAARTSE TREND ZOU WEER KUNNEN HERVAT

(Chart Bloomberg)

Ondanks alle kopzorgen over de markten tot dusver in 2018, lijkt de opgaande trend in de Advance/Decline lijn, of de verhouding van stijgers/dalers, van de Amerikaanse S&P 500 index in tact. Dat is hoopgevend. Maar dat is overigens voor vele andere markten niet meer het geval.

Men moet er rekening mee houden, dat men van hogerhand erop uit is om de beurskoersen eerst verder omhoog te jagen, voordat de onvermijdelijke val volgt. Misschien worden de handels-ruzies opeens bijgelegd, wordt de rentestijging onderbroken of gestaakt, gaan de aandeleninkoopprogramma's van bedrijven naar een historisch hoogtepunt (zie hieronder), blijft het aantal van beursgenoteerde aandelen verder dalen (meer dan gehalveerd in de laatste 22 jaar vanwege o.a. de wilde fusie-rage) en besluiten de Centrale Banken om de monetaire teugels weer wat te laten vieren met de zoveelste kwantitatieve verruiming (QE).

Misschien kan Turkije (bevolking: 81 miljoen) rekenen op een financieele reddingsactie van de EU en Amerika, want vooral de Europese banken staan door de Turkse verplichtingen weer op de tocht en de Amerikaanse belangen bij Turkse leningen zijn niet onaanzienlijk. Verder staan 2.5 miljoen Syrische vluchtelingen in Turkije te trappelen om de beloofde landen van de EU binnen te treden en Turkije is, onofficieel, 1 van de 5 Nato-landen met tientallen kernwapens, weliswaar onder Amerikaans 'beheer', maar toch echt eng.

STEEDS MINDER AANDELEN OP DE BEURS DOOR DE AANDELENINKOOPPROGRAMMA'S VAN BEDRIJVEN

(Chart Bernstein, Bloomberg, Datastream)

De grootste kopers van aandelen waren in de laatste jaren de bedrijven zelf, vanwege hun aandeleninkoopprogramma's, die in 2018, dankzij belastingverlagingen en repatrieeringen van Amerikaanse winsten van het buitenland, lijken te exploderen.

Misschien breidt het populisme zich uit, waardoor budgettaire bezuinigingen op de achtergrond geraken en de economie tijdelijk kan worden aangezwengeld. Misschien moeten de extra liquiditeiten van tientallen duizend miljarden, die in de laatste 9 jaar door de Centrale Banken in het leven zijn geroepen, toch nog ergens naar toe. Misschien worden de belastingverlagingen en dereguleringen uitgebreid en blijven de bedrijfswinsten al of niet door middel van financieele engineering, indrukwekkend. Misschien kan het Grote Publiek, dat nog niet echt in een juichstemming verkeert, ervan worden overtuigd, dat er een Nieuw Tijdperk ('New Era') voor de deur staat, met de ene technologische en bio-technologische doorbraak na de andere, net zoals in de jaren '20 met de radio, TV, telecommunicate en autosector, net voor de Grote Economische Depressie van de jaren '30.

Of als klap op de vuurpijl: misschien proberen Centrale Banken, nooit wars van extreme experimenten, om bij de volgende deflatie-dreiging kasgeld aan stukken te scheuren, tegelijk met een forse negatieve rente (zie hieronder). Ja, dan lijkt het net alsof het beste nog moet komen en wil Jan en Alleman, de 'man in the street', vooral die boot niet missen. Zoiets kan de grootste beurshausse aller tijden nog ontketenen, met daarna de grootste financieele Crash sinds mensenheugenis.

DE RECENTE DEVALUATIE VAN DE CHINESE RENMINBI:

(Chart Bloomberg)

Een opwaartse doorbraak van de USD/CNY door de 7.00 zou zonder meer wereldschokkend zijn. Houd uw hart maar vast. De laatste devaluatie van de RMB tussen 2014 en 2016 veroorzaakte enorme onrust op de financieele markten en had een ernstige aderlating in de Chinese deviezenreserves tot gevolg vanwege de massale kapitaalvlucht. Zo'n devaluatie zou haar overcapaciteit exporteren naar de rest van de wereld. Overal zouden dan tariefmuren verrijzen om de deflatie buiten de deur te houden. De wereldhandel zou een flinke deuk krijgen.

OPGAANDE TREND IN DE ADVANCE/DECLINE LIJN (VERHOUDING STIJGERS/DALERS) VAN DE S&P 500 INDEX IS NOG IN TACT

(Chart Marketinandout.com)

DE WERELDBEURZEN HEBBEN IN 2018 EEN CONSOLIDATIE ACHTER DE RUG, MAAR DE 9-JARIGE OPWAARTSE TREND ZOU WEER KUNNEN HERVAT

(Chart Bloomberg)

Ondanks alle kopzorgen over de markten tot dusver in 2018, lijkt de opgaande trend in de Advance/Decline lijn, of de verhouding van stijgers/dalers, van de Amerikaanse S&P 500 index in tact. Dat is hoopgevend. Maar dat is overigens voor vele andere markten niet meer het geval.

Men moet er rekening mee houden, dat men van hogerhand erop uit is om de beurskoersen eerst verder omhoog te jagen, voordat de onvermijdelijke val volgt. Misschien worden de handels-ruzies opeens bijgelegd, wordt de rentestijging onderbroken of gestaakt, gaan de aandeleninkoopprogramma's van bedrijven naar een historisch hoogtepunt (zie hieronder), blijft het aantal van beursgenoteerde aandelen verder dalen (meer dan gehalveerd in de laatste 22 jaar vanwege o.a. de wilde fusie-rage) en besluiten de Centrale Banken om de monetaire teugels weer wat te laten vieren met de zoveelste kwantitatieve verruiming (QE).

Misschien kan Turkije (bevolking: 81 miljoen) rekenen op een financieele reddingsactie van de EU en Amerika, want vooral de Europese banken staan door de Turkse verplichtingen weer op de tocht en de Amerikaanse belangen bij Turkse leningen zijn niet onaanzienlijk. Verder staan 2.5 miljoen Syrische vluchtelingen in Turkije te trappelen om de beloofde landen van de EU binnen te treden en Turkije is, onofficieel, 1 van de 5 Nato-landen met tientallen kernwapens, weliswaar onder Amerikaans 'beheer', maar toch echt eng.

STEEDS MINDER AANDELEN OP DE BEURS DOOR DE AANDELENINKOOPPROGRAMMA'S VAN BEDRIJVEN

(Chart Bernstein, Bloomberg, Datastream)

De grootste kopers van aandelen waren in de laatste jaren de bedrijven zelf, vanwege hun aandeleninkoopprogramma's, die in 2018, dankzij belastingverlagingen en repatrieeringen van Amerikaanse winsten van het buitenland, lijken te exploderen.

Misschien breidt het populisme zich uit, waardoor budgettaire bezuinigingen op de achtergrond geraken en de economie tijdelijk kan worden aangezwengeld. Misschien moeten de extra liquiditeiten van tientallen duizend miljarden, die in de laatste 9 jaar door de Centrale Banken in het leven zijn geroepen, toch nog ergens naar toe. Misschien worden de belastingverlagingen en dereguleringen uitgebreid en blijven de bedrijfswinsten al of niet door middel van financieele engineering, indrukwekkend. Misschien kan het Grote Publiek, dat nog niet echt in een juichstemming verkeert, ervan worden overtuigd, dat er een Nieuw Tijdperk ('New Era') voor de deur staat, met de ene technologische en bio-technologische doorbraak na de andere, net zoals in de jaren '20 met de radio, TV, telecommunicate en autosector, net voor de Grote Economische Depressie van de jaren '30.

Of als klap op de vuurpijl: misschien proberen Centrale Banken, nooit wars van extreme experimenten, om bij de volgende deflatie-dreiging kasgeld aan stukken te scheuren, tegelijk met een forse negatieve rente (zie hieronder). Ja, dan lijkt het net alsof het beste nog moet komen en wil Jan en Alleman, de 'man in the street', vooral die boot niet missen. Zoiets kan de grootste beurshausse aller tijden nog ontketenen, met daarna de grootste financieele Crash sinds mensenheugenis.

De markten staan trouwens vaak los van de werkelijke gang van zaken. De beurscrash van October 1929 vond bijvoorbeeld 2 maanden later plaats dan het officieele begin van de Grote Depressie. Maar talloze landen verkeerden allang in een soort deflatie sinds 1922, na de enorme klap in grondstoffenprijzen als gevolg van de rentestijging van de Federal Reserve tussen 1919 en 1920 van 4.75% naar 7.00%. Die rentestijging vond plaats als antwoord op een vermeende inflatiestijging na het einde van de Eerste Wereldoorlog. Maar die rente van 7.00% was wel de hoogst rente ooit, afgezien van de jaren '70 - begin jaren '80.

Er was daarom sprake van extreme deflatie van 1920 tot 1921, met een daling van de beurskoersen van zo'n 47%. De Amerikaanse groothandelsprijzen daalden met ruim 36% en de industrieele productie met ruim 30%. De auto-productie ging toen in een jaar met 60% omlaag. Maar na de eerste tekenen van opluchting, beleefde Amerika, bijna als enige land, een tijdelijke illusie van welvaart tijdens de jaren '20 ('the roaring twenties') en steeg de Dow Jones aandelenindex toch met 500% tussen 1920 en 1929. De echte reden voor die waanzinnige beurshausse kwam van hogerhand: de extra monetaire stimulering van de Federal Reserve vanaf 1927 (de befaamde 'Coup de Whiskey' van Benjamin Strong, President van de New Yorkse FED).

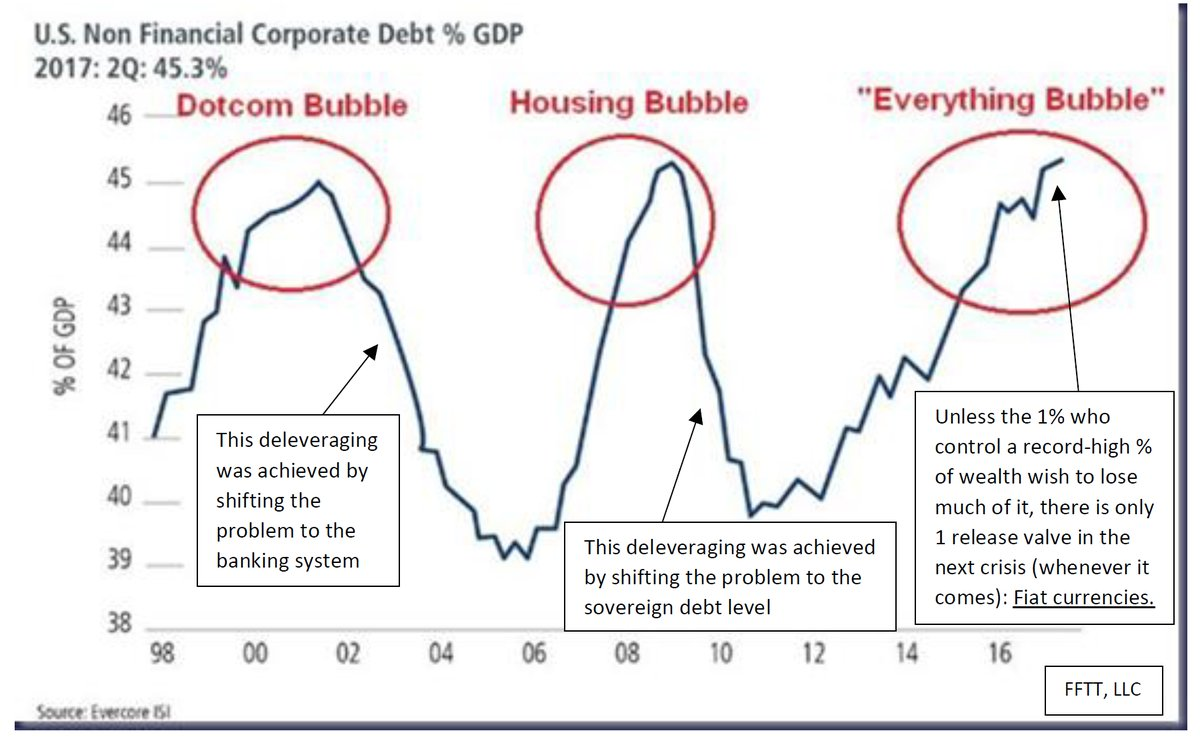

DE AMERIKAANSE BEDRIJFSSCHULD ALS PERCENTAGE VAN DE ECONOMIE IS IN DE STRATOSFEER:

(Chart EVERCORE)

Is er een crisis op komst in bedrijfsobligaties van lagere kwaliteit ('rommelobligaties')?

Bomen groeien toch niet zomaar in de hemel? Alles in de natuur en in het leven is toch cyclisch? De huidige gigantische kredietcyclus, waarbij de wereldschuld in amper 10 jaar verdubbelde (McKinsey) en veel meer steeg dan de groei van de wereldeconomie, is in de laatste fase beland. Maar die laatste fase is daarom zo gevaarlijk, omdat het argeloze publiek nog kan zorgen voor een spectaculaire periode van extreme speculatie in activa. Dit stadium van 'blow off' is vaak het koortsachtige einde, na langdurig en frustrerend bergbeklimmen ('climbing a wall of worry'), voordat de onvermijdelijke val plaatsvindt. De meeste klimmers, die meedoen aan zo'n tijdelijke top met hun onwerkelijk optimisme, omdat zij denken, dat het beste nog moet komen, kunnen het daarna niet meer navertellen, omdat zij volgeladen zijn met schuld en alles verliezen.

Als bepaalde activa, zoals aandelen, zonder vele onderbrekingen, maar blijven stijgen, dan beginnen beleggers te geloven, dat deze ontwikkeling nooit zal ophouden. Zo ontstaan pieken en dalen ('Boom-Bust'), want de irrationele juichstemming verdwijnt, zodra de nuchtere feiten duidelijker worden. Maar er zijn talloze aanwijzingen, waarom met name de Amerikaanse beurshausse, sinds 2009, nog niet voorbij is, ondanks de tegenwind tot dusver in 2018. De onvermijdelijke economische depressie, die geduldig zijn opwachting maakt, na het einde van deze historische kredietcyclus, lijkt eerst te worden voorafgegaan door een ware beurs-manie, vergelijkbaar met 1929, omdat het Grote Geld, dat nu nog volbelegd is, dan de winsten kan binnenhalen.

Op 4 Maart, 1929, enkele maanden voor de Crash, vond de inauguratie plaats van President Herbert Hoover ('welvaart staat straks voor de deur' - 'prosperity is around the corner'), geen politicus, maar ook een zakenman, zoals President Trump nu. Hij kreeg destijds, vrij onterecht, de schuld van de daaropvolgende Crash (1929 - 1932: de Dow Jones Index stond na 714 dagen 89.2% lager) en de economische depressie van de jaren '30. Overal verrezen sloppenwijken ('shantytowns'), die Hoovervilles werden genoemd. Zal het huidige aantal daklozen in Amerika (554,000 mensen op een bevolking van 326 miljoen) bij de volgende crisis uitgroeien tot Trumpvilles? Laten we vurig hopen van niet!

http://thedataface.com/2018/01/public-health/american-homelessness

De Grote Financieele Crisis van 2008 - 2009 had kunnen ontaarden in een echte werelddepressie. De toenmalige beleidsmakers lieten Lehman Brothers, met 26,000 werknemers en een geschiedenis van 158 jaar, failliet gaan. Naar nu blijkt, had de firma in 2008 wel degelijk voldoende onderpand en een tijdelijke redding zou hoogstens $ 20 miljard hebben gekost. Maar toen deze grote firma onderging, brak de hel los. Uiteindelijk zagen de Centrale Banken zich gedwongen om zo'n $ 20.000 miljard tevoorschijn te toveren om te voorkomen, dat het financieele systeem zou kapseizen.

Opvallend is, dat deze ernstige beleidsfout voorkomen had kunnen worden, als men lering had getrokken uit de ineenstorting van het Amerikaanse en Europese banksysteem tijdens de jaren '30. Tussen 1929 en 1933 sloten 9,755 Amerikaanse banken hun deuren door 'bank runs', omdat er nog geen depositogarantiestelsel bestond. Het reeele Bruto Nationaal Product kromp in met 27% en een gruwelijke deflatie van liefst 26% greep om zich heen. Dat kwam, omdat de Amerikaanse Federal Reserve destijds met handen en voeten gebonden was aan het internationale systeem van 'vaste' wisselkoersen en de Goudstandaard. Maar tegenwoordig bestaat dat strakke financieele korset niet meer en kunnen Centrale Banken de geldhoeveelheid in stand houden en het bankwezen overeind houden.

De reden, dat het 9 jaar geleden weer bijna misging, was een menselijke beleidsfout, waarbij het Amerikaanse Ministerie van Financieen zich bemoeide met beslissingen, die in feite door de Federal Reserve hadden moeten worden genomen. Gelukkig had de Federal Reserve de bevoegdheid, wat pas echt van kracht werd na de Tweede Wereldoorlog, om de geldhoeveelheid op peil te houden.

Dus een economische werelddepressie is niet meer 'onvermijdelijk'? Was dat maar zo! Helaas maakt de natuur zelf wel schoon schip, of door nieuwe beleidsfouten of door het plotselinge algehele verlies van vertrouwen. Anders leefden we allang in een wereld met eeuwige welvaart.

Sommige speculanten, zoals Joseph Kennedy Sr,. Bernard Baruch en John Raskob, verkochten vaak 'veel te vroeg' tijdens de beurshausse van 1927 - 1929 en hen bleef daardoor veel ellende bespaard. De legendarische belegger Irving Kahn, die in 2015 op 109-jarige leeftijd overleed, verdubbelde zijn geld tijdens de Crash van 1929 - 1932 door 'short' te gaan, speculerend op een daling. Hij was echter voornamelijk een koper van aandelen, beneden de intrinsieke waarde ('value investing'), net zoals Warren Buffett. Beiden waren volgelingen van Professor Benjamin Graham ('The Intelligent Investor', 1949).

De meest bekende speculant destijds was Jesse Livermore, die tijdens de Crash van 1907 en van 1929, respectievelijk $ 3 miljoen en $ 100 miljoen ($ 1.5 miljard in het geld van vandaag) verdiende door zijn 'short-posities'. Toch verloor hij beide fortuinen weer en kwam in 1940 aan een tragisch einde, net zoals de 4 vorige echtgenoten van zijn vrouw ('de zwarte weduwe').

Ook soms geplaagd door de blauwe duivels ('singing the Blues')? Voordat de muzieksoort 'Blues' ruim honderd jaar geleden opgang maakte, bestond de term al eeuwen. Blauw was de kleur van de duivel. Als hij in de buurt was, gaven kaarsen een blauwe gloed af, zo werd beweerd. Als de mens terneergeslagen is, dan is hij al gauw geneigd om anderen de schuld tegeven en niet zichzelf. Toch is de sleutel tot zelfbevrijding gelegen in het in eigen hand nemen van zijn eigen emotionele toestand. Dat betekent in de beleggingswereld om niet te worden meegesleept door kuddegeest en tijdig, en vaak veel te vroeg, voorbereid te zijn op het ondenkbare. Men moet dan bereid zijn om de spot van anderen niet te vrezen. Helaas zal niemand tijdens het leven, het ondenkbare bespaard blijven.

Meer dan ooit is het daarom nu zaak om te luisteren naar 'oude rotten in het vak', zoals Bob Farrell (ex- Merrill Lynch in de jaren '50), die kan bogen op een 50-jarige ervaring in Wall Street. Hij heeft 10 wijze stellingen voor beleggers (geillustreerd):

http://realinvestmentadvice.com/bob-farrells-illustrated-10-investment-rules/

MEDEDELING: het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap (zie hiernaast). Word lid! U bent van harte welkom bij de club. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Sinds kort krijgt u maandelijks als lid de 5 TIPS VAN RIK, die ook afzonderlijk kunnen worden besteld (zie hiernaast).

DIEDERIK SCHMULL 15 Augustus, 2018 Westcliff-On-Sea, ESSEX, UK

===

Als bepaalde activa, zoals aandelen, zonder vele onderbrekingen, maar blijven stijgen, dan beginnen beleggers te geloven, dat deze ontwikkeling nooit zal ophouden. Zo ontstaan pieken en dalen ('Boom-Bust'), want de irrationele juichstemming verdwijnt, zodra de nuchtere feiten duidelijker worden. Maar er zijn talloze aanwijzingen, waarom met name de Amerikaanse beurshausse, sinds 2009, nog niet voorbij is, ondanks de tegenwind tot dusver in 2018. De onvermijdelijke economische depressie, die geduldig zijn opwachting maakt, na het einde van deze historische kredietcyclus, lijkt eerst te worden voorafgegaan door een ware beurs-manie, vergelijkbaar met 1929, omdat het Grote Geld, dat nu nog volbelegd is, dan de winsten kan binnenhalen.

Op 4 Maart, 1929, enkele maanden voor de Crash, vond de inauguratie plaats van President Herbert Hoover ('welvaart staat straks voor de deur' - 'prosperity is around the corner'), geen politicus, maar ook een zakenman, zoals President Trump nu. Hij kreeg destijds, vrij onterecht, de schuld van de daaropvolgende Crash (1929 - 1932: de Dow Jones Index stond na 714 dagen 89.2% lager) en de economische depressie van de jaren '30. Overal verrezen sloppenwijken ('shantytowns'), die Hoovervilles werden genoemd. Zal het huidige aantal daklozen in Amerika (554,000 mensen op een bevolking van 326 miljoen) bij de volgende crisis uitgroeien tot Trumpvilles? Laten we vurig hopen van niet!

http://thedataface.com/2018/01/public-health/american-homelessness

De Grote Financieele Crisis van 2008 - 2009 had kunnen ontaarden in een echte werelddepressie. De toenmalige beleidsmakers lieten Lehman Brothers, met 26,000 werknemers en een geschiedenis van 158 jaar, failliet gaan. Naar nu blijkt, had de firma in 2008 wel degelijk voldoende onderpand en een tijdelijke redding zou hoogstens $ 20 miljard hebben gekost. Maar toen deze grote firma onderging, brak de hel los. Uiteindelijk zagen de Centrale Banken zich gedwongen om zo'n $ 20.000 miljard tevoorschijn te toveren om te voorkomen, dat het financieele systeem zou kapseizen.

Opvallend is, dat deze ernstige beleidsfout voorkomen had kunnen worden, als men lering had getrokken uit de ineenstorting van het Amerikaanse en Europese banksysteem tijdens de jaren '30. Tussen 1929 en 1933 sloten 9,755 Amerikaanse banken hun deuren door 'bank runs', omdat er nog geen depositogarantiestelsel bestond. Het reeele Bruto Nationaal Product kromp in met 27% en een gruwelijke deflatie van liefst 26% greep om zich heen. Dat kwam, omdat de Amerikaanse Federal Reserve destijds met handen en voeten gebonden was aan het internationale systeem van 'vaste' wisselkoersen en de Goudstandaard. Maar tegenwoordig bestaat dat strakke financieele korset niet meer en kunnen Centrale Banken de geldhoeveelheid in stand houden en het bankwezen overeind houden.

De reden, dat het 9 jaar geleden weer bijna misging, was een menselijke beleidsfout, waarbij het Amerikaanse Ministerie van Financieen zich bemoeide met beslissingen, die in feite door de Federal Reserve hadden moeten worden genomen. Gelukkig had de Federal Reserve de bevoegdheid, wat pas echt van kracht werd na de Tweede Wereldoorlog, om de geldhoeveelheid op peil te houden.

Dus een economische werelddepressie is niet meer 'onvermijdelijk'? Was dat maar zo! Helaas maakt de natuur zelf wel schoon schip, of door nieuwe beleidsfouten of door het plotselinge algehele verlies van vertrouwen. Anders leefden we allang in een wereld met eeuwige welvaart.

Sommige speculanten, zoals Joseph Kennedy Sr,. Bernard Baruch en John Raskob, verkochten vaak 'veel te vroeg' tijdens de beurshausse van 1927 - 1929 en hen bleef daardoor veel ellende bespaard. De legendarische belegger Irving Kahn, die in 2015 op 109-jarige leeftijd overleed, verdubbelde zijn geld tijdens de Crash van 1929 - 1932 door 'short' te gaan, speculerend op een daling. Hij was echter voornamelijk een koper van aandelen, beneden de intrinsieke waarde ('value investing'), net zoals Warren Buffett. Beiden waren volgelingen van Professor Benjamin Graham ('The Intelligent Investor', 1949).

De meest bekende speculant destijds was Jesse Livermore, die tijdens de Crash van 1907 en van 1929, respectievelijk $ 3 miljoen en $ 100 miljoen ($ 1.5 miljard in het geld van vandaag) verdiende door zijn 'short-posities'. Toch verloor hij beide fortuinen weer en kwam in 1940 aan een tragisch einde, net zoals de 4 vorige echtgenoten van zijn vrouw ('de zwarte weduwe').

Ook soms geplaagd door de blauwe duivels ('singing the Blues')? Voordat de muzieksoort 'Blues' ruim honderd jaar geleden opgang maakte, bestond de term al eeuwen. Blauw was de kleur van de duivel. Als hij in de buurt was, gaven kaarsen een blauwe gloed af, zo werd beweerd. Als de mens terneergeslagen is, dan is hij al gauw geneigd om anderen de schuld tegeven en niet zichzelf. Toch is de sleutel tot zelfbevrijding gelegen in het in eigen hand nemen van zijn eigen emotionele toestand. Dat betekent in de beleggingswereld om niet te worden meegesleept door kuddegeest en tijdig, en vaak veel te vroeg, voorbereid te zijn op het ondenkbare. Men moet dan bereid zijn om de spot van anderen niet te vrezen. Helaas zal niemand tijdens het leven, het ondenkbare bespaard blijven.

Meer dan ooit is het daarom nu zaak om te luisteren naar 'oude rotten in het vak', zoals Bob Farrell (ex- Merrill Lynch in de jaren '50), die kan bogen op een 50-jarige ervaring in Wall Street. Hij heeft 10 wijze stellingen voor beleggers (geillustreerd):

http://realinvestmentadvice.com/bob-farrells-illustrated-10-investment-rules/

MEDEDELING: het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap (zie hiernaast). Word lid! U bent van harte welkom bij de club. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Sinds kort krijgt u maandelijks als lid de 5 TIPS VAN RIK, die ook afzonderlijk kunnen worden besteld (zie hiernaast).

DIEDERIK SCHMULL 15 Augustus, 2018 Westcliff-On-Sea, ESSEX, UK

===