WE ZIJN ER NOG LANG NIET

Enge tijden! Het probleem, dat boven ons hoofd hangt, is een diepe recessie, jarenlang. De inflatie is uit de hand gelopen, o.a. door een veel te lang soepel monetair beleid en de dientengevolge narigheid bij de internationale toeleveringsketen. Daarnaast dient een mogelijke wereldoorlog zich weer eens aan. De enige manier om dat vooralsnog aan te pakken is door de vraag in de kiem te smoren. De consument (70% van de economie) wordt om zeep geholpen. Er valt niet te ontkomen aan een ellendige periode van vele faillissementen en hogere werkloosheid.

(OPTUMA): DE GRONDSTOFFENPRIJZEN ZIJN NU AAN DE BEURT OM EEN FLINKE AFRAMMELING TE KRIJGEN. OBLIGATIES LIJKEN DAT AL ACHTER DE RUG TE HEBBEN. MAAR DE PIJN IN AANDELEN DUURT NOG HEEL LANG.

De beste beleggingen in zo'n scenario zijn staatsleningen van soliede, sterke landen, zoals Amerikaanse Treasuries. In een recessie, dalen obligatierendementen, met een dienovereenkomstige waardestijging. De staat krijgt immers altijd haar vereiste geld, of door belastingheffing of door confiscatie of door liquiditeitsverruiming (QE). Bedrijven kunnen dat niet.

Bijna alle andere activa, zoals aandelen, grondstoffen en onroerend goed, krijgen, de ene na de andere, een flink pak slaag. Het merendeel van de uitstaande leningen, met name in de hypotheeksector, heeft weliswaar een vaste rente, maar bij verlenging of bij nieuwe leningen komen hogere kosten voor krediet heel hard aan. Dat zal de prijs van onroerend goed, aan de marge, niet onberoerd laten.

Natuurlijk kunnen de energie- en graanprijzen tijdelijk nog hoog blijven of hoger worden, maar het is altijd een kwestie van tijd, voordat de productie omhoog gaat en overschotten opdoemen. Onderschat nooit de menselijke vindingrijkheid! Overigens, blijft de vraag naar grondstoffen, tijdens een periode van een sterke Dollar, het hoogst in 20 jaar, meestal achter, omdat die veelal met Dollars moeten worden betaald.

Maar een wereldrecessie gaat gepaard met lagere cijfers voor de industrieele productie, wat uiteindelijk toch ongunstig is voor grondstoffenprijzen, vooral koper ('Doctor Copper'). Het laatste is een historisch betrouwbare indicator voor de gezondheid van een economie en is nu al duidelijk zwakker.

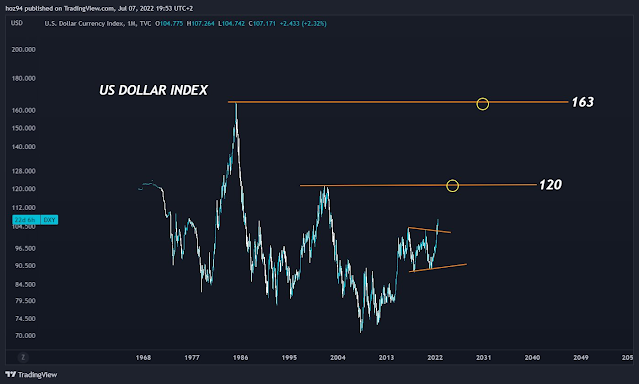

(TRADINGVIEW): IS DE DOLLAR-INDEX (DXY), EEN MAATSTAF VAN DE WAARDE VAN DE DOLLAR TEGENOVER EEN MANDJE VAN VALUTA'S VAN DE BELANGRIJKSTE HANDELSPARTNERS, STRUCTUREEL UITGEBROKEN NAAR BOVEN? DE WERELD IS 'SHORT' DOLLARS EN VERWACHT JUIST EEN DALING!

Geleidelijk begint het te dagen, dat de aandelenmarkten in 2022 extreem hoog gewaardeerd waren, veel hoger dan tijdens de hausse in 1929 en in 2000. Hoeveel daling ligt er dit keer in het verschiet? Het hoogtepunt van 1929 werd destijds gevolgd door een daling van 89% in 3 jaar (Dow Jones Index). Dat van 2000 werd gevolgd door een daling van 36.8% (S&P 500 index) respectievelijk 76.81% (NASDAQ index) in bijna 2 jaar.

Natuurlijk was de hausse tot 2022 door het dolle heen, vanwege nul of negatieve rente, 'er is geen alternatief' ('there is no alternative' - TINA) en de angst 'om de boot te missen' ('fear of missing out' - FOMO). Men kocht, ongeacht enige waardering! Er waren toch steeds grotere dwaze kopers? De speculatiedrift van de gemiddelde 'belegger' kende toch geen grenzen? Welnu, men heeft het geweten. Maar dit betekent wel, dat er voor aandelenbeleggers, in de komende 10 of 20 jaar, weinig te verdienen valt. Als men eenmaal de vingers heeft gebrand, duurt het heel lang, voordat men zijn nek weer uitsteekt. De wereld heeft immers pas de eerste stap gezet op de weg naar normalere tijden.

Vooral Crypto-'beleggers' gingen voor duizenden miljarden het schip in. $ 2000 miljard aan 'waarde' (70%) ging in vrij korte tijd in rook op, ondanks herhaaldelijke waarschuwingen. Jaarlijkse rendementen van vaak 20% werden voorgespiegeld. De meute slikte het als zoete koek! Maar de instorting van het gehele kaartenhuis van extreme hefboomwerking en eeuwige fraude is eindelijk aan de gang. Niemand staat erachter om die nachtmerrie op te vangen. Vele promoters daarvan zullen nu wel van schaamte door de grond gaan:

Het monetair beleid van de Centrale Banken van de laatste decennia was zo onverantwoordelijk en gestoord, dat een terugkeer naar gemiddelde historische waarderingen heel veel moeite en tijd zal kosten. Een tussentijdse vrije val moet ook niet worden uitgesloten. Er was immers een opgeblazen zeepbel in alles ('everything bubble'). Laat niemand zo'n kunstmatige zeepbel ('positief welvaartseffect') verwarren met hogere 'welvaart'! Hogere welvaart is uitsluitend het gevolg van extra productieve activiteiten, niet van hogere prijzen voor activa, waarvoor men geen hand behoeft uit te steken.

De ongelofelijke opgepompte balans van de Centrale Banken ('extreme liquiditeitsverruiming') moest wel eens fout gaan ('accident waiting to happen'). Dat bracht het evenwicht van het gehele financieele systeem altijd al in gevaar. Het herstel van de geloofwaardigheid van de Centrale Banken wordt nog een hele toer. Probeer maar eens om een reputatie van 'roekeloosheid' kwijt te raken! Maar de afbouw van de balans (kwantitatieve verkrapping; 'quantitative tightening' (QT)) lijkt nu nog een veel groter en pijnlijker proces te worden dan de rentestijging. Storm op komst!

(THE DAILY SHOT): DE MONETAIRE VERKRAPPING ('QUANTITATIVE TIGHTENING') IS NU ECHT VAN START GEGAAN. DE FEDERAL RESERVE HAD WEINIG KEUS. DIT ZAL DE MARKTEN NOG MEER IN REP EN ROER BRENGEN!

Beleggers zijn er al heel lang aan gewend, dat een herstel in de markten altijd plaatsvindt. Daarom zijn de meesten nog volbelegd. Met name de 'passieve' beleggingsstrategie viert hoogtij, waarbij uitsluitend wordt belegd in de fondsen van een index met minimale transactie-kosten. Maar stel eens, dat de wind dit keer gedraaid is en een algemeen herstel voorlopig uitblijft? Zeilers en meeuwen moeten ook voortdurend gebruik maken van de kracht van de wind, anders wordt het een reis naar nergens. Windstilte is funest.

Bovendien moet men niet vergeten, dat een soepel monetair beleid ('easy money') geen garantie is voor een opgaande markt. Als eenmaal het getij is gekeerd, om welke reden dan ook, dan helpt daar geen moedertje lief aan: tijdens de scherp lagere markten van 1981-1982, 1990, 2000- 2002 en 2007 - 2009, was er juist sprake van een beleid van 'easy money' door de Centrale Banken. Risico-mijdend gedrag duurt vaak veel langer dan verwacht, vooral als iets nog steeds niet spotgoedkoop genoeg is. Koopjesjagers hebben de tijd. Vanaf het hoogtepunt in 2000, duurde het liefst 13 jaar, voordat de S&P 500 index het beter deed dan US Treasury Bills (korte termijn Amerikaanse staatsleningen tot 52 weken).

We zijn er nog lang niet. De waarderingsmaatstaven, zoals koers/winst verhoudingen, zijn in 2022 weliswaar wat gedaald, maar de winstmarges zijn nog steeds het hoogst in de geschiedenis. De komende wereldrecessie maakt daarmee korte metten. Bovendien draait het voor een lange termijn belegger vooral om de toekomstige kasstroom, die mogelijkerwijs verwacht kan worden ('discounted cash flow'). Als die kasstroom in nevelen is gehuld, dan heeft de koers van een aandeel geen houvast meer.

Erger nog, vele koersen werden omhoog gestuwd op basis van de veelvoud van hun omzet, want echte winst was vaak pas over 10 of 20 jaar te verwachten. Dat laatste is, vanwege toenemende onzekerheid, bezig in te storten, getuige de huidige 'onverwachte' catastrofe bij de groeiaandelen en de SPACS (special purpose acquisition companies).

Maar zijn beleggers, volgens de peilingen, dan niet al somber genoeg? Probleem is, dat men nog niet tot actie is overgegaan. Ruim 65% van alle activa is nog in aandelen belegd, terwijl dat zakte naar 45% in de vorige neergaande markten (1990, 2002, 2009). Het onvermijdelijke staat nog te gebeuren ('waiting for the other shoe to drop'). Velen staan naarstig te trappelen om hun aandelen van de hand te doen, voordat zij straks gedwongen worden door dekkingsopvragingen (margin calls'). Velen hebben, terecht, een akelig gevoel over de scherpe stijging van de werkloosheid, die mogelijk voor de deur staat. Dan pas is er een soort 'capitulatie' in de markten te verwachten.

DIEDERIK SCHMULL, 12 Juli, 2022, Westcliff-On-Sea, ESSEX, U.K.

MEDEDELING: COMMENTAREN WORDEN NU, VOORDAT PLAATSING PLAATS VINDT, PREVENTIEF GECONTROLEERD. MEN MOET ALTIJD IN GEDACHTEN HOUDEN, DAT DIT BLOG VOORNAMELIJK GERICHT IS TOT DEGENEN, DIE BELANGSTELLING HEBBEN VOOR HET INTERNATIONALE BEURSGEBEUREN. DUS GEEN COMMENTAREN OVER COVID, W.E.F. OF VOOR OF TEGEN MILITAIRE AGRESSIE. DAARVOOR IS DIT BLOG NIET GESCHIKT.

WELGEMANIERDHEID STAAT OP DIT BLOG VOOROP IN VERBAND MET MOGELIJKE AANSPRAKELIJKHEID VOOR REACTIES.

MEN KAN TE ALLEN TIJDE EEN E-MAIL OF EEN TWEET (VIA TWITTER, @RICKSCHMULL) STUREN NAAR ONDERGETEKENDE.

Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vindt er binnenkort een Webinar plaats. De volgende Lunch/Borrel zal hoogstwaarschijnlijk moeten wachten tot eind 2022 of later. Een epidemie en een oorlog duren meestal vele jaren en reizen is een heel gedoe.