VAN DE REGEN IN DE DRUP

Dat schiet ook niet op. Als het eenmaal regent, dan giet het! De huizen van vroeger hadden vaak geen dakgoot, waardoor het water zomaar van de dakrand naar beneden stroomde. Het was geen pretje om zo'n dikke drup ('drop') op je hoofd te krijgen. Dan maar liever gewone regendruppels! Maar altijd wel positief blijven, want na regen komt zonneschijn. Nooit bij de pakken neerzitten, anders is het bij voorbaat een verloren zaak. Geef het nooit, maar dan ook nooit, op! Herhaal steeds, dat het mooiste nog komt. This too shall pass.

(BLOOMBERG): DE CENTRALE BANKEN HEBBEN ERVOOR GEZORGD, DAT DE LIQUIDE MIDDELEN (GELD) IN DE WERELD NET EEN NIEUW HOOGTEPUNT OOIT HEBBEN BEREIKT VAN $ 91.2 DUIZEND MILJARD.

Alle Amerikaanse beursindices (DOW JONES, S&P 500, NASDAQ en de RUSSELL 2000) zaten, tot voor kort, flink in de lift, wat weer eens bevestigt, dat een daling van de beurskoersen in een Presidentieel verkiezingsjaar zelden voorkomt. Een mogelijk nieuw Amerikaans stimuleringsprogramma wordt steeds waarschijnlijker, maar zelfs als de Democraten de verkiezingen zouden winnen, dan kan er waarschijnlijk gerekend worden op een nog veel groter stimuleringsprogramma (de Heroes Act van liefst $ 3.4 duizend miljard, dat het Huis van Afgevaardigden al in Mei j.l. had goedgekeurd). Het vermenigvuldigingseffect ('multiplier') zou de economie in 2021 dan een forse steun in de rug kunnen geven, ook al is het tijdelijk. Want niets blijft meer bij het oude en de prijs van de gigantische steun van overheid en Centrale Banken zal later heel hoog blijken. Van de regen in de drup!

(SCHWAB): DE GIGANTISCHE STIJGING IN DE GELDHOEVEELHEID (M2) HEEFT GELEID TOT EEN VERDERE INSTORTING VAN DE OMLOOPSNELHEID VAN HET GELD ('VELOCITY'). DUS DE AANDRIJVER VAN CONSUMENTENPRIJSINFLATIE LAAT HET TOTAAL AFWETEN, WANT DE TIJDEN ZIJN EN BLIJVEN UITERST ONZEKER!

(STOCKCHARTS): DE S&P 500 AANDELENINDEX, DE BELANGRIJKSTE BEURSINDEX TER WERELD, IS NOG NIET UITGEBROKEN NAAR BOVEN. ZAL DIT V-HERSTEL WEL LUKKEN OF VOLGT ER TOCH EEN L-HERSTEL?

Geloof nou maar niet, dat de ongehoord hoge wereldschuld, ten gevolge van de Coronacrisis, spoedig kan verdwijnen. Integendeel! Die schuld wordt nog veel hoger en moet vooruit worden geschoven, zover het oog reikt. Gelukkig zijn de netto financieringslasten en de eventuele aflossingen nu bijzonder laag en kunnen technisch failliete partijen voorlopig overeind blijven, zolang Centrale Banken hun soepel monetair beleid maar niet veranderen.

IIF: GLOBAL DEBT MONITOR

https://www.iif.com/Portals/0/Files/content/Research/Global%20Debt%20Monitor_July2020.pdf

Dit is in de geschiedenis al meermalen voorgekomen. Schuld verdwijnt nooit, behalve bij faillissement. De schuld van de een is immers het bezit van de ander. Amerika verlaagde, na de Tweede Wereldoorlog, haar schuld, als percentage van de economie, van 121% naar 34% tussen 1946 en 1973 (27 jaar). Groot-Brittannie verlaagde die ratio van liefst 270% naar 55%, gedurende diezelfde periode. Haar oorlogsschuld aan Amerika, inclusief D-Day, was pas in 2006, 60 jaar later, helemaal terugbetaald. Haar schuld, ten gevolge van het barsten van de Zuiderzeebubbel (1720), werd pas 295 jaar later, in 2015, helemaal afgelost. Haar schuld, ten gevolge van de Napoleontische oorlogen (1803 - 1805), werd verlaagd van 200%, als percentage van haar economie, naar 28% in 1913, gedurende liefst 90 jaar.

(FT): DE WERELDWIJDE STAATSSCHULD, ALS PERCENTAGE VAN DE WERELDECONOMIE IS NU HET HOOGST OOIT.

Vroeger waren de meeste obligaties in handen van de elite, die ook uitsluitend kiesrecht bezaten. Maar met het huidig algemeen kiesrecht, is er geen politicus, die zijn ambt lang zal kunnen bekleden, als de kiezers zouden worden aangesproken om de staatsschuld te verlagen met pijnlijke belastingverhogingen. Toch zal menige politicus niet ontkomen aan pijnlijke beslissingen. Of zijn hogere economische groei en hogere inflatie dan niet de oplossing? Helaas zijn die toverdranken allang buiten handbereik, zolang de schuld zo excessief is, zolang de vergrijzing versnelt en zolang de groei in wereldhandel stagneert of zelfs inkrimpt.

Er is overal allang sprake van een geweldige stijging in besparingen, vooral na de huidige Pandemie, ondanks nul- of negatieve rente, vanwege de onzekerheid over werkgelegenheid en de oude dag. Maar dat drukt de omloopsnelheid van het geld ('velocity'), de voornaamste aandrijver van consumentenprijsinflatie, nog verder omlaag. Van de regen in de drup! Geld 'rolt' allang niet meer en is een 'koude aardappel' geworden, want men houdt de hand op de knip, waardoor de omloopsnelheid van het geld nu het laagst is in 60 jaar.

(DB): DE BESPARINGEN RIJZEN, OVERAL TER WERELD, DE PAN UIT. TALLOZE BANEN STAAN OP DE TOCHT EN ER SCHIJNT VOORLOPIG GEEN EINDE TE KOMEN AAN DE PANDEMIE. GAAT DE WERELD NU ENKELE VERLOREN JAREN TEGEMOET? 'We've got to hunker down and pull together, all for one and one for all!'

Dan kan de Centrale Bank toch gewoon 'echt' gelddrukken via 'helikoptergeld' of MMT ('Modern Monetary Theory')? De huidige monetaire kwantitatieve verruiming ('quantitative easing' - QE) is immers een ruil van relatief illiquide obligaties tegenover liquiditeit ('asset swap'), wat de consumentenprijsinflatie niet aanwakkert en de totale geldhoeveelheid nagenoeg onveranderd laat. Men kan het paard wel naar het water brengen, maar kan het niet dwingen te drinken! De Bank of Japan (BOJ) kan, na 30 jaar van monetaire superstimulering hierover meepraten. Er is daar nog steeds, ondanks alles, deflatie.

Maar 'echt' gelddrukken is nog verboden, behalve incidenteel of tijdelijk, door de Bank of International Settlements (BIS), waar 62 Centrale Banken bij zijn aangesloten. Zoiets zou een wetswijziging vereisen door de volksvertegenwoordiging, wat in de meeste landen uiterst onwaarschijnlijk is. Overigens kan de staatsschuld nu bijna overal worden gefinancierd tegen de laagste rente ooit in de geschiedenis. Dus 'gelddrukken' is helemaal niet aan de orde.

Als er in de laatste 10 jaar 'echt' geld was gedrukt, zoals sommigen beweren, die kennelijk niet de moeite hebben genomen om te bestuderen, hoe het financieele systeem werkt, dan waren de Dollar en de Euro allang ingestort en waren obligaties allang 'vodjes papier' geworden. Het tegendeel is gebeurd! Daarom heeft menigeen, die al 10 jaar inflatie en hyperinflatie van de daken schreeuwt, zo ongelofelijk ongelijk gehad.

DE POES VAN ONDERGETEKENDE, MIAU MIAU, IS ZONDER MEER UNIEK! ZIJ GENIET ELKE DAG VAN DE GENOEGENS VAN HAAR LEVEN IN HET HIER EN NU. DE MENS, DIE VAAK BEZORGD IS OVER DE TOEKOMST, KAN DAAR NOG EEN VOORBEELD AAN NEMEN. DE GEMIDDELDE MENS HEEFT OP DEN DUUR MOEITE MET EEUWIGE KALMTE EN INNERLIJKE VREDE.

Stel je eens voor, hoe het zou zijn, als politici, in het belang van hun achterban, en niet de Centrale Bankiers, het monetair beleid zouden bepalen. Het vertrouwen in geld zou opeens vervliegen, geld zou een 'hete' aardappel worden en chaos, ruilhandel en dictatuur staan dan op het menu. Dat heeft de wereld hier en daar al regelmatig meegemaakt! Bovendien zijn vele obligaties beschermd tegen inflatie ('index-linked', 'inflation-protected'), waardoor herfinanciering daarvan aanzienlijk kostbaarder zou worden. Het gehele financieele systeem zou uit haar evenwicht geraken. Van de regen in de drup!

Maar is een algemene schuldenkwijtschelding ('debt jubilee') of gewoon een algemene faillietverklaring niet onvermijdelijk? Zoals vele landen in Europa en Latijns Amerika tijdens de extreme crisis in de jaren '30? Niet zo vlug! Nogmaals, de schuld van de een, is het bezit van de ander. Dat zou het einde kunnen inluiden van de voorzieningen voor de oude dag, want banken, pensioenfondsen en verzekeraars zouden allemaal omvallen. Als obligaties 'vodjes papier' zouden worden, dan moet de wereld helemaal opnieuw beginnen. Meer dan $ 100.000 miljard, net zoveel als de waarde van de gehele wereldeconomie, zou in rook opgaan. Bovendien stopt alle handel, als er niet wordt voldaan aan de uitstaande verplichtingen. Van de regen in de drup!

Centrale Banken, zoals de Amerikaanse Federal Reserve en de ECB, hebben onlangs plechtig verklaard, dat nu echt gestreefd wordt naar hogere inflatie ('average inflation targeting'). Dat is echter bedoeld als een afleidings-manoeuvre. Het tegenovergestelde staat te gebeuren! Het monetaire beleid van nul- of negatieve rente, via monetaire verruiming ('quantitative easing'), heeft geleid tot torenhoge waarderingen voor activa, zoals aandelen en onroerend goed (het 'vermogenseffect'), tegelijk met ongekende superschuld. Ondertussen worden de poten onder de stoel van het gehele financieele systeem echter weggezaagd.

Bovendien blijven 'spookbedrijven' ('zombies') in leven met 'verlenging en net doen alsof' ('extend and pretend'), wat creatieve destructie tegenhoudt en enorm deflatoir is. Overigens wordt consumentenprijsinflatie voornamelijk bepaald door talloze internationale factoren, waardoor een Centrale Bank er vrij machteloos tegenover staat. Prijzen en lonen reageren vooral op wat er gebeurt in China en andere lage lonen landen. De jarenlange structurele daling van de Chinese producentenprijzen spreekt boekdelen. Maar dat is juist 'goede' deflatie in het belang van de consument.

Willen Centrale Banken en politici daar echt een einde aan maken door de grenzen dicht te gooien en daardoor de 'slechte' inflatie tevoorschijn te toveren? Dat lijkt in de praktijk onverstandig en onhaalbaar. De miljoenen banen van de 'oude' economie, die sinds het Chinese lidmaatschap van de Wereldhandelsorganisatie (WTO) in 2001, verloren zijn gegaan, komen echt niet terug, behalve een beperkte trend van 'onshoring', met name in goedkopere regio's, maar dichter bij huis. Niemand kan een duizendpoot zijn om, relatief goedkoop, alle klussen te klaren.

(DATASTREAM): HET VERSCHIL IN CONSUMENTENPRIJSINFLATIE TUSSEN DE EUROZONE EN AMERIKA IS FRAPPANT. DE ECB ZAL ERVOOR MOETEN ZORGEN, DAT DE EURO NIET VERDER STIJGT TEGENOVER DE USD, ANDERS WORDT ER NOG MEER DEFLATIE GEIMPORTEERD!

Een schuldprobleem kan niet eeuwig vooruit worden geschoven door die schuld steeds maar te verhogen! Daarom is gedwongen schuldsanering, vergelijkbaar met de sombere depressiejaren van de jaren '30, nu juist steeds waarschijnlijker geworden. Met allerlei kunst- en vliegwerk, zoals de opkoop van bedrijfskrediet door een Centrale Bank, kan schuldsanering tijdelijk worden uitgesteld. Maar uitstel is geen afstel, want op een gegeven moment moet het roer om. Echt waar! Maar, net zoals in de liefde, is timing alles. Helaas kan men slechts proberen te gissen, wat de toekomst brengt. Men dient zich echter wel daarop voor te bereiden door een voortdurend risicomijdend beleid. Maar men kan gerust de toverkunst om schuld opeens te laten verdwijnen naar het rijk der fabelen verwijzen.

In elke periode, die volgde op de vorige hoogtepunten van schuld, als percentage der economie, zoals in 1870, 1930 en 2009, stortte de inflatie in. Maar de recente torenhoge schuld, als gevolg van de Pandemie, is nauwelijks 12 jaar verwijderd van het vorige hoogtepunt, in tegenstelling tot de hoogtepunten daarvoor, waar vaak tientallen jaren waren verstreken. Daarom lijkt de schuldencrisis van tegenwoordig zo extreem deflatoir. Alle steunmaatregelen van Centrale Banken en overheden dienden slechts om de opengevallen gaten te vullen.

De kolossale steun van Centrale Banken en overheden om de rampzalige gevolgen van de Pandemie op te vangen, is weliswaar veel groter dan die van na de Grote Financieele Crisis van 2007 - 2009, maar komt op hetzelfde neer. Destijds bleef de economische groei en daardoor de consumentenprijsinflatie tegenvallen, ook al omdat het bankwezen, wat verantwoordelijk is voor 95% van de geldschepping in de vorm van kredieten en deposito's, onvoldoende kapitaalbasis had om een nieuwe kredietcyclus op gang te brengen.

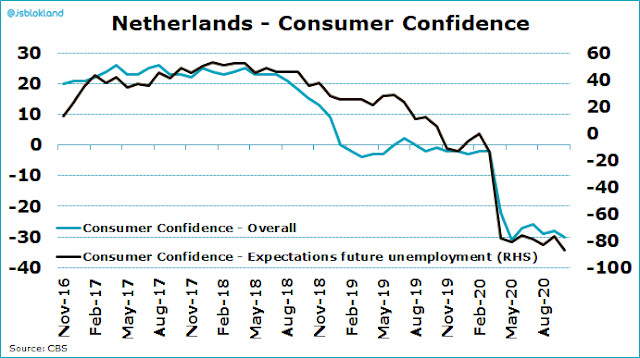

(CBS): HET CONSUMENTENVERTROUWEN IN NEDERLAND IS INGESTORT EN STAAT NU OP BIJNA HET LAAGSTE NIVEAU OOIT. ZO'N PANDEMIESCHOK IS NIET ZOMAAR VOORBIJ.

De verwachting van de optimisten, dat de wereld, na een heftige en korte recessie/depressie, een V-herstel tegemoet gaat, lijkt een ijdele hoop. Een L-herstel is veel waarschijnlijker, vooral als men voorlopig moet leren leven met deze Pandemie, met alle sociale distantieering van dien, die vereist zou zijn. Ook het mogelijke vooruitzicht, als deze Pandemie uit de hand dreigt te lopen, van al of niet gedwongen massa-internering van degenen, die kennelijk besmet zijn geraakt ('test & trace'), en van, in het geval van een mogelijk 'veilig' vaccin, al of niet gedwongen, massa-vaccinatie van de algehele bevolking, zou funest zijn voor het economisch herstel. Zeg nooit nooit!

IS DE TWEEDE GOLF VAN COVID -19 VEEL GROTER, NET ZOALS BIJ EEN TSUNAMI? VOLGT ER OOK NOG EEN DERDE GOLF? WORDT HET WERKELIJKE AANTAL BESMETTINGEN ERNSTIG ONDERSCHAT, ZOALS DE SPAANSE PREMIER SANCHEZ ONLANGS HEEFT BEWEERD?

Ondertussen valt de activa-inflatie van 2020 flink tegen, want het is geconcentreerd in een handjevol monopolistische aandelen, vooral in technologie, automatisering, robotisering en logistiek, en in eengezinswoningen, vooral buiten de grote stad, vanwege de nieuwe trend van, al of niet gedwongen, thuiswerken. Met name de dienstensector, welke ruim 70% van de economie bepaalt, zit, misschien nog wel jarenlang, in de lappenmand. Om maar te zwijgen over winkelcentra en kantoren. Maar dit lijkt wel de ideale tijd voor entrepreneurs om een bedrijf te beginnen online. Bijzondere tijden!

Daarom blijven de vooruitzichten van kwaliteitsobligaties, met name van Lange Amerikaanse Treasuries met positief rendement, uitstekend. Als het positieve rendement van de 30-jarige U.S. Treasury (1.67%) in de komende jaren met 1% zou dalen, ondanks de onvermijdelijke onderbrekingen, komt er weer een winst uit de bus van 30%. En dat, na een 40-jarige hausse in waardering, terwijl de algemene mening negatief en 'short' was en nu weer is.

De algemene mening over Treasuries is nu weer, meer dan ooit, negatief, wat, historisch gezien, altijd een koopgelegenheid is geweest, al 40 jaar lang:

Investors bet US recovery will force long-term bond yields higher

De hoogte van de coupon doet er dus niet toe, zolang die mettertijd maar weer daalt. Het rendement van de Lange staatsleningen van Europa en Japan zijn trouwens allang negatief. Maar de Lange Japanse staatsobligatie (JGB) was toch de beste Japanse belegging in de laatste 30 jaar, omdat het rendement, tegen de algemene verwachting in, steeds negatiever werd. Men wilde maar niet geloven in structurele deflatie en economische stagnatie.

(A.GARY SHILLING): DE OPBRENGST VAN EEN OBLIGATIE BIJ EEN DALING VAN HET RENDEMENT VAN 1%. BIJ EEN LAAG RENDEMENT IS, IN ZO'N GEVAL, DE OPBRENGST HET HOOGST.

(BLOOMBERG)(23 Oktober, 2020): DE MEEDOGENLOZE DALING VAN HET RENDEMENT VAN DE 10-JARIGE DUITSE STAATSOBLIGATIE ('BUND'), MET EEN DIENOVEREENKOMSTIGE WAARDESTIJGING, WIJST DE WEG VOOR DE AMERIKAANSE TREASURIES. DE U.S. TREASURIES HEBBEN NU NOG EEN POSITIEF RENDEMENT EN ZULLEN DAAROM METTERTIJD OP EEN WERELDWIJDE STORMLOOP KUNNEN REKENEN, MET EEN DIENOVEREENKOMSTIGE WAARDESTIJGING.

(BLOOMBERG)(PICTET)(23 Okt. 2020): DIT DRIEHOEKSPATROON KAN DUIDEN OP EEN BELANGRIJKE UITBRAAK NAAR BOVEN OF EEN DOORBRAAK NAAR BENEDEN. ELKE NEERWAARTSE DOORBRAAK ZAL WEER EEN KOOPGELEGENHEID BLIJKEN TE ZIJN OP LANGERE TERMIJN (MOMENTEEL NIET MEER VERKRIJGBAAR VOOR EU-INGEZETENEN, BEHALVE ALS MEN EEN REKENING HEEFT BUITEN DE EU).

Dus geloof nou maar niet in sprookjes. Vele toekomstige generaties zullen moeten worstelen met de excessieve wereldschuld, net zoals vele generaties voor ons. Het wordt een hele uitdaging om het evenwicht in de wereld te handhaven. Maar de mens past zich aan en de wereld staat niet stil. Wie had de huidige technologische doorbraken ooit kunnen voorspellen? Wie had gedacht, dat de opwindende ruimtevaart straks kan leiden tot een nieuw en veelbelovend tijdperk voor de mensheid? De tijd van Science Fiction lijkt eindelijk voorbij. Hoera!

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

Hopelijk vindt er binnenkort een Webinar plaats. De volgende Lunch/Borrel zal hoogstwaarschijnlijk moeten wachten tot 2021 of later.

DIEDERIK SCHMULL 25 Oktober, 2020 Westcliff-On-Sea, ESSEX, U.K.

😀😺