HARTVERSCHEUREND

Ruim 21% van alle uitstaande obligaties in de wereld heeft nu een negatief rendement (Fundstrat)! De ongelofelijke obligatie-hausse (lagere rendementen en hogere waarderingen) van de laatste 39 jaar blijft aanhouden en is nog lang niet voorbij. De verwachtingen voor economische groei en inflatie blijven overal instorten. De slimme obligatiemarkten, die, wat omvang betreft, een veelvoud zijn van de, veel minder slimme aandelen- en grondstoffenmarkten, schreeuwen luidkeels van de daken, dat de wereldeconomie aan de vooravond staat van een structurele economische en politieke storm. De slimme obligatiemarkten zijn grotendeels in 'sterke handen' ('het Grote Geld') en zijn daarom fantastische waarzeggers. Grote structurele, economische depressies, zoals die tussen 1930 en 1940, werpen hun schaduw ver vooruit. Alleen de voorafgaande beurscrash, zoals die van 1929, vindt vrij 'onverwacht' plaats, omdat sommige beurshausses, zoals die van 1927 tot 1929, kunstmatig gemanipuleerd werden (door de 'Coup de Whiskey' van FED-goeverneur Strong), waardoor de overgang van euforie naar wanhoop nog niet was ingeprijsd.

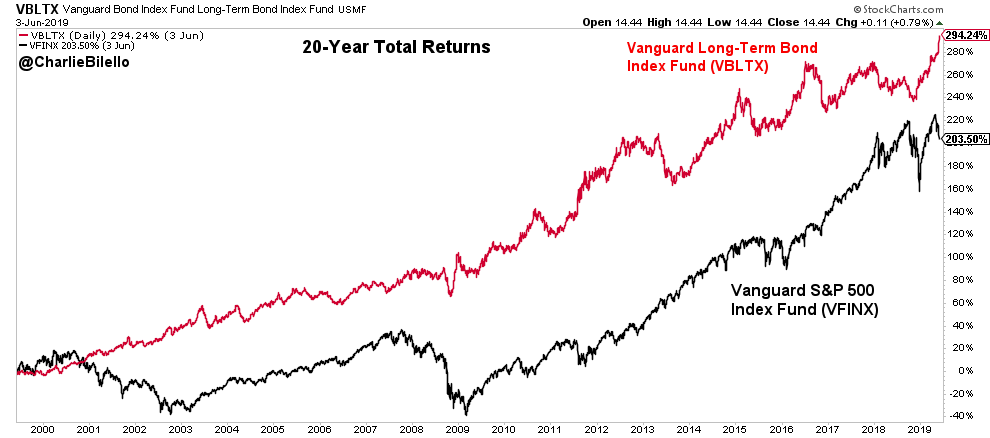

Het totale rendement van de S&P 500 index steeg in de afgelopen 20 jaar met 204%, maar dat van Lange Termijn Obligaties steeg het liefst met 294%! Slechts enkelen hebben dat zien aankomen, maar er zijn ook altijd slechts enkelen, die zo gelukkig zijn om het 'licht' te zien. Maar wat een verschil tussen individuele aandelen! $ 1000 in McDonald's (MCD) steeg, inclusief herbelegging van dividenden, sinds 1970 (49 jaar), naar $ 1.130 miljoen. Maar General Electric (GE) daalde, sinds 2000 (19 jaar), van $ 58.00 naar $ 9.95 (minus 83%). Talloze kwaliteitsaandelen van vroeger bestaan, na verloop van tijd, niet eens meer. PANTA RHEI (Heraclitus): 'ALLES STROOMT!'.

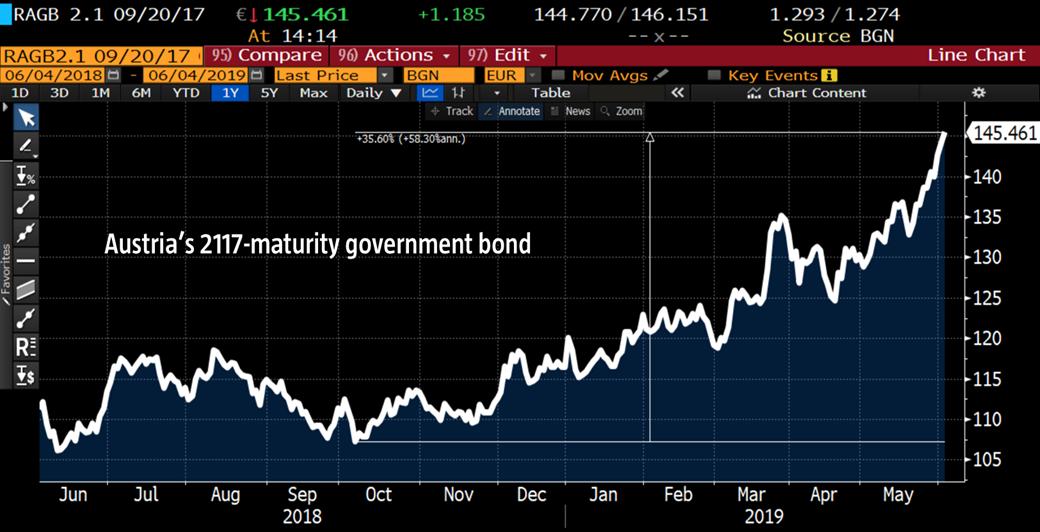

De 100-jarige (!) staatsobligatie van OOSTENRIJK is sinds October, 2018, dus in amper 9 maanden, met 36% in waarde gestegen! Sta eens stil bij wat dit ons zou kunnen vertellen: mogelijk deflatie en negatief rendement op komst? Ongelofelijke en weinig bemoedigende tijden!

De maatstaf voor inflatie voor de Amerikaanse Federal Reserve, de gemiddelde PCE (de 'core' personal expenditure deflator), was in 2001, dus 18 jaar geleden, 2% of hoger, en heeft sindsdien de neiging te dalen, ondanks alle monetaire stimuleringen. Centrale Banken hebben tevergeefs geprobeerd om het spook van een opdoemende deflatie te bezweren, door het placebo-effect van supertijdelijke hogere aandelenkoersen en onroerendgoedprijzen ('activa-inflatie' en'vermogenseffect'), maar kregen een kat in de zak (vermogensongelijkheid, populisme en de strijd tussen de 'haves' en de 'have-nots'). Het is duidelijk, dat een beleid, dat 'een bubbel in alles' veroorzaakt, op den duur onhoudbaar is. Wat nu? Zit de wereld, als een muis, in de deflatoire val? Is de volgende kredietcrisis misschien het einde van de 75-jarige kredietcyclus en het begin van de grootste systeemcrisis aller tijden? Doet China er straks nog een schepje bovenop, door de Yuan, die al 6 jaar daalt tegenover de USD, verder te devalueren, waardoor deflatie en overcapaciteit zich als een olievlek over de gehele wereld uitbreiden?

Wat omhoog gaat, moet ook naar beneden komen. Alles in het leven, in de economie en in de markt, heeft nu eenmaal een cyclus van opgang en neergang. Het is menselijk om niets te willen horen van een eventuele neergang, want het is hartverscheurend. Telkens als zo'n 'eenmalige' instorting plaatsvindt, stelt men natuurlijk alles in het werk om herhaling daarvan 'definitief' te voorkomen. De mens is weliswaar heel vindingrijk om de dag des oordeels uit te stellen, maar staat uiteindelijk toch machteloos tegenover de onvermijdelijke slingerbewegingen van afstel van Moeder Natuur.

(Bloomberg)

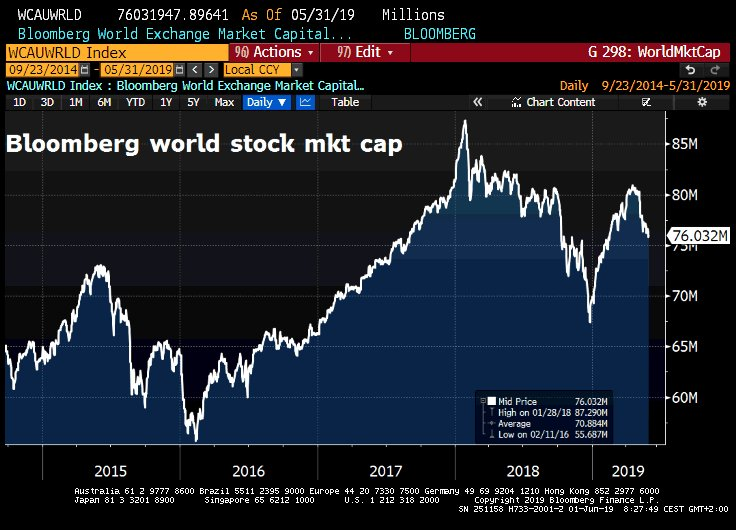

De beurswaarde van de wereld is al 1 1/2 jaar in een NEERGAANDE trend, ondanks het forse koersherstel aan het begin van 2019. Het ongunstige technische Kop/Schouder patroon is nu duidelijk te herkennen. Is er een cruciale test op komst van het laagtepunt van December, 2018? Komt er daarna nog een korte Melt-Up?

Tegelijkertijd houdt een mens zich staande door de voortdurende hoop, dat het beste nog moet komen, ondanks alle tegenslagen, die men nu eenmaal te verduren krijgt. Tegenslagen zijn heel leerzaam, als men maar niet uit het veld geslagen wordt. Maar zolang de mens maar blijft dromen van een veel betere toekomst, dan kan men schijnbaar onoverkomelijke problemen van zich afschudden. De mens heeft in het verleden telkens weer bewezen, dat het schijnbaar onmogelijke toch maar kan worden gerealiseerd!

Het voorgaande moet men, als mens, nu extra ter harte nemen, want men zal het komende, hartverscheurende eindspel van de economische cyclus van de laatste 75 jaar moeten kunnen overleven. Dat eindspel wordt veroorzaakt door de excessieve wereldschuld, die in de laatste 10 jaar met liefst 40% is gestegen (McKinsey). Steeds hogere schuld leidt tot steeds lagere economische groei en steeds lagere rentes en obligatie-rendementen. Bij het aangaan van schuld, moet er een nieuwe vorm van inkomen in het leven worden geroepen om rente en aflossing te betalen. Als dat extra geld niet op tafel komt, dan dalen de productiviteit en de omloopsnelheid van het geld ('velocity'). De economie ('Bruto Nationaal Product') wordt bepaald door het geld te vermenigvuldigen met de omloopsnelheid van dat geld, wat de mate aangeeft van economische activiteit.

(Reuters)(BNY MELLON)

Is dit de stilte voor de storm? De volatiliteit in de valuta-markt (USD, EUR, CHF), een maatstaf voor financieele onrust, is nu SUPERLAAG. Dat kan plotsklaps, als een blad op een boom veranderen. Wees voorbereid op de volgende uitslag naar boven en blijf daarom voorlopig defensief beleggen.

De omloopsnelheid van het geld daalt al sinds 1997 (22 jaar!) en is nu het laagst sinds 1949 (70 jaar!). Dat remt de trend van economische groei en inflatie af. Die afremming vindt reeds plaats, zodra de staatsschuld, als percentage van de economie, boven de 100% uitstijgt. Bij Amerika en Groot-Brittannie is dat nu het geval, bij de Europese Unie als geheel, nog net niet (de EU-regels schrijven 60% voor). Het grote EU-lid Italie staat echter onder druk vanwege haar 133%, wat voorlopig alleen maar kan verslechteren, omdat het land in de afgelopen 6 maanden al in een recessie is beland. Bij Japan is er sprake van een staatsschuld, als percentage van haar economie, van boven de 200%. Overigens is de staatsschuld slechts een gedeelte van de totale schuld, die nu, in alle opzichten, de spuigaten is uitgelopen. Schuldafbouw, al of niet gedwongen, werd door het huidige soepele monetaire beleid ook niet echt aangemoedigd! Maar in de volgende wereldrecessie gaan vele spooklanden en spookbedrijven ('zombies') naar de haaien.

De steeds lagere omloopsnelheid van het geld leidt ertoe, dat er steeds meer schuld nodig is om dezelfde groei vol te houden, totdat teveel schuld automatisch negatieve economische groei veroorzaakt (!). Daarbij komt, dat excessieve begrotingstekorten van de, relatief improductieve, overheid, uiteindelijk de productieve particuliere sector stevig klem zet en de algemene besparingen ongunstig beinvloeden. De huidige economische groei van Amerika is reeds 45% beneden de gemiddelde groei van 1790 tot 1999 (209 jaar), ondanks de jongere bevolking, vanwege immigratie, dan die van Europa en Japan.

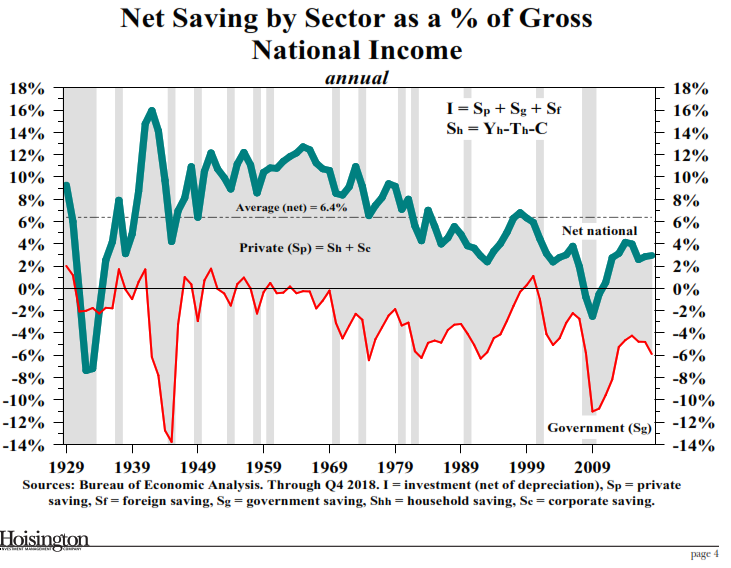

De Amerikaanse besparingen, als percentage van het Nationaal Inkomen, die bepalend zijn voor het investeringsklimaat, zijn in de laatste 10 jaar weliswaar wat hersteld (naar 3%), maar staan, ondanks toenemende vergrijzing, nog steeds op de helft van het gemiddelde (6%), dat nodig zou zijn voor gezondere economische groei. Tegelijkertijd houden lagere bevolkings- en economische groei met elkaar verband. Maar Amerika steekt, in dat opzicht, nog gunstig af bij Europa en Japan.

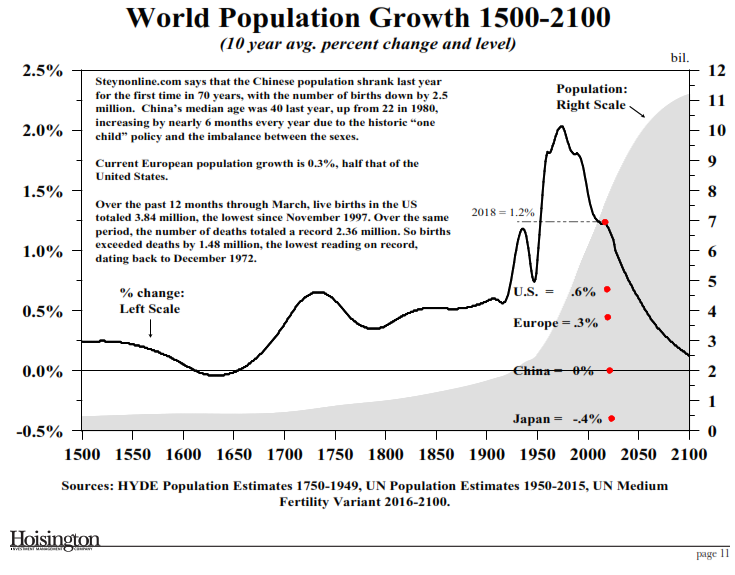

De bevolkingsgroei neemt in de gehele wereld, in de komende 50 jaar, versneld af, en de druk om een milieuvriendelijk beleid te voeren, neemt toe, wat allemaal duidt op nog meer economische stagnatie. Bovendien is immigratie een 'heet hangijzer' geworden. Het eindspel van deflatie en nog veel lagere rentes lijkt nu onvermijdelijk. Negatieve rentes en negatieve obligatie-rendementen worden straks doodnormaal. De wereld gaat een maatschappij tegemoet, die wezenlijk verschilt van die van voorgaande generaties. Misschien tijd om de ruimtevaart voor de massa's aan te moedigen? Of leidt dat soms tot nog meer onaanvaardbare CO2- uitstoot (koolstofdioxide)?

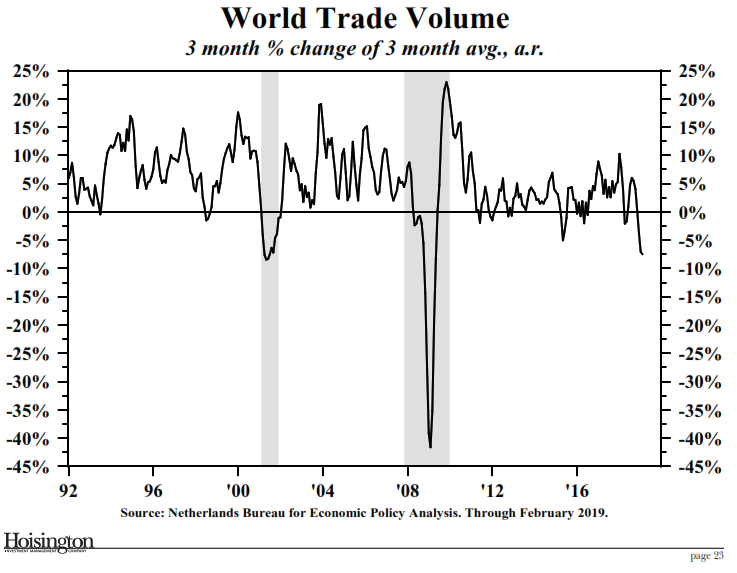

De inkrimping van de wereldhandel is thans in volle gang en de vraag rijst, hoe ernstig dit nog wordt, vergeleken met de vorige twee recessies in de laatste 20 jaar. De wereld lijkt voorlopig niet te ontkomen aan nog meer handelsbelemmeringen (protectionisme), omdat Amerika er schoon genoeg van heeft, dat haar hegemonie wordt bedreigd. Er is zelfs kans op een einde van de Wereldhandelsorganisatie (WTO), omdat China, sinds 2001, de regels daarvan toch heeft genegeerd. Geleidelijk begint het te dagen, wat 'America First' en geopolitiek jongleren ('brinkmanship') betekenen. Dit waait niet zomaar voorbij! Een synchrone economische achteruitgang in de gehele wereld doemt op. Toch moet niet vergeten worden, dat het Amerikaanse Congress de handelsbelemmeringen, die zijn ingesteld door President Trump via 'Executive Orders', weer ongedaan kan maken. Verder is het een en ander onderdeel van een bepaalde onderhandelingstechniek, vooral met het oog op de verkiezingen van 2020.

Sommige bezorgde analisten, zoals Rosenberg, houden echter de moed erin. Bijna iedereen rekent nu op een rentedaling. Stel eens voor, dat zo'n daling nog enige tijd op zich laat wachten, omdat de Amerikaanse economie nog relatief goed blijft draaien! Maar na een eventuele rentedaling, is het koersherstel ('relief rally'), na 10 jaar feest, misschien juist de laatste verkoopgelegenheid voor de volgende, langverwachte, beursmalaise.

Maybe Trump is a genius, after all. What if he finally gets the steep Fed rate cuts he has been demanding? After that, he ends the trade wars, tariffs go to zero, and the stock market surges to new highs -- just in time for the 2020 election!

Denk maar eens terug aan de Smoot-Hawley Tariff Act van het Amerikaanse Congress in 1930, die, met 20,000 importheffingen (vaak van ruim 50%), zoveel roet in het eten gooide tijdens de Grote Economische Depressie, ondanks het feit, dat de Amerikaanse economie destijds voor slechts 5% afhankelijk was van de wereldhandel (thans: 13%). De Europese economie, echter, is voor liefst 30% daarvan afhankelijk. Smoot-Hawley werd ondertekend door President Herbert Hoover, een succesvolle zakenman, geen doorsnee-politicus, net zoals President Trump, en had een daling van 66% in de Amerikaanse import/export tot gevolg. Elke President kan gebruik maken van zijn veto-recht, wat Hoover toen naliet. Maar het internationale bankwezen vloog tegen de muur van ellende (het Oostenrijkse Creditanstalt ging failliet in 1931) en de Grote Werelddepressie was een feit. Protectionisme zou daarna nog vele decennia blijven bestaan, voordat relatieve vrijhandel terugkeerde.

De wereldhandel lijkt momenteel flink in te krimpen! Dat kan voor een land als Nederland zeer pijnlijk worden, want ruim 30% van haar economie is daarvan afhankelijk.

Zelfs een doorgewinterde belegger als de Hedge Fund miljardair Stanley Druckenmiller, heeft zich volgeladen met Amerikaanse Treasuries. Hij had natuurlijk erop gerekend, dat het handelsgeschil tussen Amerika en China allang zou zijn bijgelegd. Bovendien twijfelt hij nu ook aan een eventuele herverkiezing van President Trump. We zullen zien. Vergeet niet, dat hij volgende week zijn mening weer kan veranderen. Hij is immers een trader en zal een eventuele Melt-Up niet willen missen!

https://markets.businessinsider.com/news/stocks/stock-market-news-druckenmiller-has-zero-exposure-buying-treasurys-2019-6-1028253820

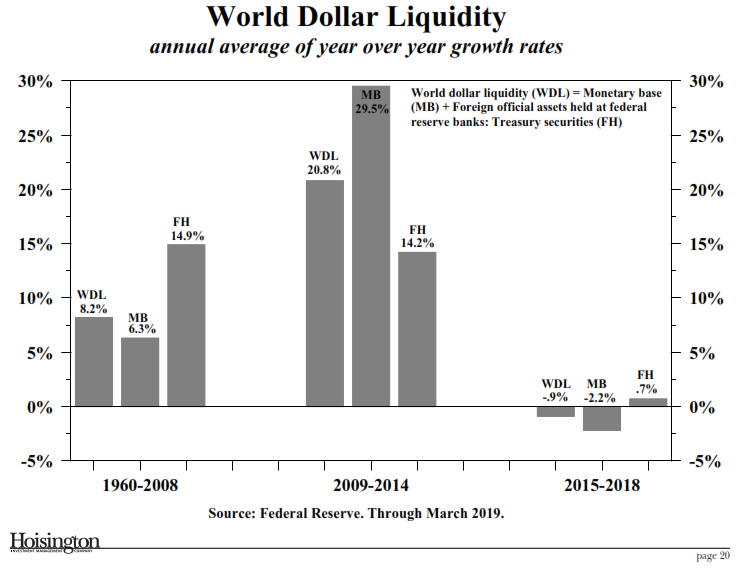

Tot overmaat van ramp, is er nu een Dollartekort ontstaan, doordat de vraag naar Dollars exponentieel de pan is uitgerezen, nadat de wereldschuld, 80% in Dollars, zo enorm was gestegen. Het onorthodoxe monetaire beleid van de Federal Reserve, na de Grote Financieele Crisis van 10 jaar geleden, is daar o.a. debet aan, omdat de gehele wereld zich diep in extra Dollarschuld stak. Maar 90% van die Dollars werden door het bankwezen, via het fractioneel banksysteem, gecreeerd in de vorm van Eurodollars, die geen echte Dollars zijn, maar Dollars buiten Amerika ('shadow' of 'offshore' Dollars), die niet onder de jurisdictie van de Federal Reserve vallen en ook niet verzekerd zijn door de FDIC (Federal Deposit Insurance Corporation). Die Schaduwdollars geven daarom een hogere rente en zijn gewoonlijk goedkoper om te lenen.

Dit heeft veel weg van een geheel apart financieel systeem, ter waarde van minstens $ 11000 miljard, dat, vrij onzichtbaar, opereert naast het bekende officieele systeem. Dat systeem ontstond tijdens het Marshall Plan na de Tweede Wereldoorlog. Vaak zijn alleen ingewijden daarvan op de hoogte. Naar verluidt, lieten de autoriteiten Lehman Brothers in 2008 onverhoopt failliet gaan, omdat zij de niet-gereguleerde Eurodollars terugpompten ('recycling') naar de Amerikaanse financieele markt, wat door de Federal Reserve als een doodzonde werd beschouwd.

De wereld heeft dus nu weer te maken met een crisis in de markt van Euro- of schaduwdollars net zoals die in 2008 - 2010! De Federal Reserve heeft destijds de gehele wereld 'gered' met liquiditeitsswaps in 'echte' Dollars, ter waarde van tienduizenden miljarden, wat politiek heel controversieel is geweest. Het financieele spel van 2006 tot 2008 was om Euro- of schaduwdollars, te lenen en in te zetten met een hefboom van 20 tot 30 op Amerikaans Subprime onroerend goed. Dat werd een reusachtige flop en de wereld stond aan de economische afgrond. Dit spel is nu weer aan de gang, maar dit keer in de 'goedkope' Opkomende Markten, die echter, tegen de verwachting in, uit hun financieele bed zijn gevallen! De inkrimping van globalisering is voor deze landen immers funest. Maar bijna alle beleggingsdeskundigen vonden en vinden nog steeds, dat Opkomende Markten een veelbelovende toekomst tegemoet gaan, terwijl men de extra risico's maar op de koop toe moet nemen. Ach, bezint eer gij begint! Degenen, die daar zaken doen en geld verdienen, proberen hun verdiensten juist zo snel mogelijk het land uit te krijgen.

Het bankwezen, met name in Europa, is nauwelijks winstgevend meer, zeker in het systeemvernietigende klimaat van negatieve rente, en probeert helaas het hoofd boven water te houden door je reinste speculatie. Europese banken hebben opnieuw duizenden miljarden aan Euro- of schaduwdollars, voor speculatieve doeleinden, geleend van de buitenlandse dochterondernemingen van Amerikaanse banken. Ondertussen hebben Amerikaanse banken, met name enkele giganten, zoals J.P. Morgan, zich steeds meer teruggetrokken uit deze tak van sport, wat het Dollartekort nog heeft verergerd. Het lenen van Euro- of schaduwdollars is echter opeens een kostbare zaak geworden, want de kleinere groep spelers eisen een premie, als men 'short' zit in Dollars! Daarom moet men als Europeaan, opnieuw, rekening houden met de mogelijke invoering van kapitaalcontroles. Het is meer dan ooit zaak om ook een bankrekening aan te houden buiten de Europese Unie, zolang dat nog kan!

De volgende Grote Financieele Crisis wordt veel en veel ernstiger dan de vorige, want het kan gepaard gaan met een 'echte' crisis in derivaten. De waarde daarvan is een veelvoud van de wereldeconomie. Verder is de zoveelste crisis in de Europese Unie (Brexit) en in de Eurozone (Italie) een kwestie van tijd. De 5-jarige Italiaanse staatsobligatie is nu zelfs duurder dan die van Griekenland, dat 10 maal zo klein is! Italie is de olifant in de kamer, want het is de derde grootste economie in de Eurozone.

De ECB is ten einde raad, want, ondanks haar gigantisch monetair stimuleringsprogramma (QE) van 2.6 biljoen Euros, dat pas 5 maanden geleden tijdelijk werd stopgezet, zijn de inflatie- en groei-verwachtingen ver beneden eerdere verwachtingen. Daarom wordt er weer, voor de zesde keer sinds 2011, een subsidieregeling (TLTRO - Targeted Long-Term Refinancing Operations) van stal gehaald voor de sukkelende Europese banken. Maar iedereen, die iets begrijpt van het bankwezen, weet, dat de Europese banken echt geen geld van de ECB nodig hebben om krediet te verschaffen. Banken toveren juist geld uit de dunne lucht tevoorschijn, zodra leningen worden verstrekt. 90% van de geldcreatie komt van het bankwezen, niet van de Centrale Bank. Daarom is het veel waarschijnlijker, dat de ECB probeert om de talloze Europese spookbanken, met liquiditeiten, nog even overeind te houden. Dit beleid is gedoemd weer te mislukken. Wat hierna volgt is waarschijnlijk, tegen de zin van Duitsland en Nederland in, een TLTRO-programma direct aan de burgers: 'helikoptergeld', na een eventuele wetswijziging. Welnu, dan ligt de EURO straks aan diggelen! Geen wonder, dat de Amerikaanse banken massaal Amerikaanse Treasuries, de enige echte 'veilige haven' ter wereld, blijven inslaan, omdat zij, eerder dan wie ook, de ernst van de huidige situatie inzien.

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans

6 soorten van lidmaatschap (zie hieronder). Word lid! Uw lidmaatschap geeft recht op

persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

U bent van harte welkom!

DIEDERIK SCHMULL 6 Juni, 2019 Westcliff-On-Sea, ESSEX, U.K.