DE STILLE SUPERSTORM

Elke generatie beleeft zijn eigen economische superstorm. Het trauma van de vorige superstorm, zoals de Grote Depressie van 1929 tot 1939, is, na verloop van tijd, in de vergetelheid geraakt en dan laat men alle voorzichtigheid varen. Tijdens de eindfase van een superkredietcyclus, gaan alle remmen los en is het plotseling, totaal onverwacht, weer terug naar af, naarmate het vertrouwen wegsmelt. Voordat zo'n unieke superstorm algemeen wordt onderkend, is het verloop daarvan voornamelijk muisstil. Het is een langdurig, slepend proces. Alle waarschuwingen ten spijt, raakt men pas in paniek, als het veel te laat is. Vele ingewijden zijn echter allang heel erg benauwd.

De volgende superstorm of systeemcrisis holt op ons af, en zal de grootste politieke en economische omwenteling veroorzaken in de geschiedenis ooit. Het begin, de duur en het einde daarvan, staan in de sterren. Het economische en politieke systeem zal dan in al zijn voegen kraken. Het zal uit zo'n crisis onherkenbaar tevoorschijn komen. Dat is in de geschiedenis herhaaldelijk voorgekomen. Zo wist de wereldwijde 'pure' Goudstandaard het 43 jaar vol te houden (in Groot-Brittannie zelfs 93 jaar, vanaf 1821) tot 1914. De Eerste Wereldoorlog volgde daarna, met 20 miljoen doden. Na de Tweede Wereldoorlog, met 80 miljoen doden oftewel 3% van de toenmalige wereldbevolking, bleef het systeem van 'vaste' wisselkoersen van Bretton Woods 29 jaar overeind, tot 1973. Toen ging het weer mis. Gierende inflatie, vooral dankzij de energie-prijzen, veroorzaakte chaos in de jaren '70, totdat de Federal Reserve de rente verhoogde naar het 'ondenkbare' niveau van 20% in 1981. Deze tijdelijke pijnlijke maatregel baande echter wel de weg voor de economische hausse van de jaren '80 en '90. Amerika was weer bereid om tijdig door de zure appel heen te bijten en heeft destijds de wereld gered van een mogelijk vernietigende hyperinflatie.

Het huidige systeem heeft eigenlijk geen naam, maar dateert uit 1999, ten tijde van de Grote Aziatische Crisis en lijkt, sinds 2014, op zijn retour. De Centrale Banken werden, in deze Dollarcentrische wereld, min of meer gedwongen om hun deviezenreserves, gedurende 15 jaar, met $ 10.000 miljard te verhogen, voornamelijk via de aankoop van Amerikaanse Treasuries. De wereldwijde groei in de geldhoeveelheid zorgde ervoor, dat de rente overal laag bleef, waardoor 30% van alle Treasuries in handen kwam van niet-Amerikanen tegenover slechts 13% in 1995. Iedereen was tevreden. Dat percentage is, sinds 2014, inmiddels weer gedaald naar 25%, omdat de groei van de deviezenreserves stagneerde.

Tegenwoordig moeten spaarders de rol overnemen van de Centrale Banken bij de aankoop van Treasuries. Deze trendomkeer heeft, vooral in de laatste 6 maanden, tot gevolg gehad, dat de waarderingen van wereldwijde activa terugliepen, omdat er voor de wereldwijde besparingen, sprake was van een omschakeling van 'riskante' naar 'veilige' activa, vanwege toenemend risico-mijdend gedrag bij het Grote Geld. Veilige activa zijn activa, die beloven om 100% van de hoofdsom uit te betalen op de afloopdatum. Aandelen, grondstoffen en onroerend goed, doen daarover geen enkele belofte. De economische vooruitzichten verslechteren met de dag, waardoor riskante activa steeds meer uit de gratie geraken.

Maar in de laatste 10 jaar, is de groei van de geldhoeveelheid in de wereld veel hoger geweest dan de economische groei. Dat leidde tot inflatie van activa. Dat 'vermogenseffect', bij de bezitters van activa, gaf weliswaar even een heerlijk gevoel, maar was grotendeels kunstmatig. Het was een rood licht voor de stabiliteit van het monetaire systeem. Tegelijkertijd is de groei van de geldhoeveelheid in China, echter, het laagst in 70 jaar, terwijl de totale Chinese schuld als percentage van haar economie (debt/GDP) nu de snelste toename vertoont ooit. Van Chinese schuldinkrimping was, tot nu toe, geen sprake, in tegenstelling tot het officieele draaiboek. Maar zodra China haar koppeling met de Dollar en haar 'vaste' wisselkoers vaarwel zou zeggen, zal het huidige monetaire systeem, dat geen naam heeft, ontploffen. Kapitaalcontroles en handelstarieven zullen dan onmiddellijk overal worden ingesteld. Dat zou ook het einde kunnen betekenen voor de Euro en de Eurozone, wat nooit de kans kreeg om een optimaal valutagebied te worden. Barre tijden!

Bij deze superstorm, met een eventueel gewapend conflict, net zoals in 1914 en 1940, worden de kaarten dan opnieuw geschud en het systeem, dat daarop volgt, zal waarschijnlijk weer een generatie lang kunnen overleven. Ondertussen moet men in het leven altijd het beste ervan hopen en heel erg dankbaar zijn voor wat, tot nu toe, wel goed gaat en goed gegaan is.

Er komt dus geen zachte landing! Geloof niet in sprookjes van een 'Reset' en een magische schuldsanering ('debt jubilee')! De wereld zal, op een gegeven moment, wel degelijk, een hele hoge prijs betalen voor de excessieve wereldschuld, die, tot nu toe, nog niet is aangepakt. Sinds 2007 - 2008, toen de wereld heel even naar de afgrond staarde van een herhaling van de Grote Depressie van 90 jaar geleden, heeft het monetaire beleid van Nul- en Negatieve rente en onconventionele monetaire stimulering ( kwantitatieve verruiming - QE) ertoe geleid, dat de totale wereldschuld met nog eens 40% omhoogging tot ruim 320% van de wereldeconomie (Bruto Nationaal Product) of zo'n $ 250.000 miljard, exclusief de verborgen schulden in derivaten. Dit is hoger dan ooit en echt onhoudbaar, maar er rinkelt geen belletje, wanneer teveel schuld 'teveel' is. Opeens zal het vertrouwen vervliegen en wordt het muisstil. Dan volgt de klap.

Bovendien is de kwaliteit van die schuld steeds verder achteruit gegaan en de lage BBB- en CCC- ratings zijn helemaal de pan uitgerezen. Dat betekent, dat crediteuren er steeds minder gerust op kunnen zijn, dat zij ooit worden terugbetaald. Opvallend is ook, dat de schuld grotendeels is aangewend voor allerlei grote uitgavenposten en niet voor productieve investeringen. Van schuldafbouw, door middel van hogere belastingen en forse bezuinigingen, was geen sprake.

Er is steeds meer schuld nodig om een recessie buiten de deur te houden, laat staan om de economische groei in stand te houden. Bovendien is het vechten tegen de bierkaai, want gigantische overcapaciteit en razendsnelle technologie zorgen ervoor, dat deflatie(!) op den duur de overhand neemt. Beleidsmakers hebben er, op arrogante manier, op gegokt, dat het vooruitschuiven van de problemen een oplossing naderbij zou brengen en dat schuldherstructeringen, afschrijvingen en verliezen voorlopig konden worden voorkomen. Als straks het schip strandt, staan zij toch niet meer aan het roer. Maar hun gebrek aan moed en staatsmanschap zal later niet worden vergeven.

De onhoudbare schuld moet de volgende generatie maar oplossen, zo werd gesteld! Van uitstel, komt echter geen afstel. Hoe langer de dag des oordeels wordt uitgesteld, des te ernstiger zal de superstorm blijken te zijn. Want het kan morgen al voorbij zijn. Bovendien was de reddingsoperatie door de financieele elite, tijdens de crisis van 2008 - 2009, die de grootste ongelijkheid tot gevolg had sinds 1929 (!), uiterst controversieel en waarschijnlijk niet, op die manier, ooit voor herhaling vatbaar. Het bijna ondenkbare staat dus wel degelijk te gebeuren.

Was de meteoriet, die in afgelopen December, 2018, met geweldige kracht, opeens insloeg op de markten, het begin van de volgende superstorm? Kasgeld, in Dollars, was immers in 2018, tegen de algemene verwachting in, Koning en versloeg, met een rendement van nauwelijks 2% (!), bijna alle andere beleggingscategorieen voor het eerst in tientallen jaren. Toen Kasgeld in 1981 Koning was, was dat rendement tenminste nog 14.7%. En dat alles gebeurde in een tijd van hoogconjunctuur in 2018, met schitterende winstcijfers! Vooral de (te) populaire, peperdure groei-('momentum')-aandelen moesten het, in eerste instantie, ontgelden. Kuddegeest liep weer eens tegen de muur. Slechts enkele beleggingsdeskundigen zagen dat, in het begin van 2018, aankomen.

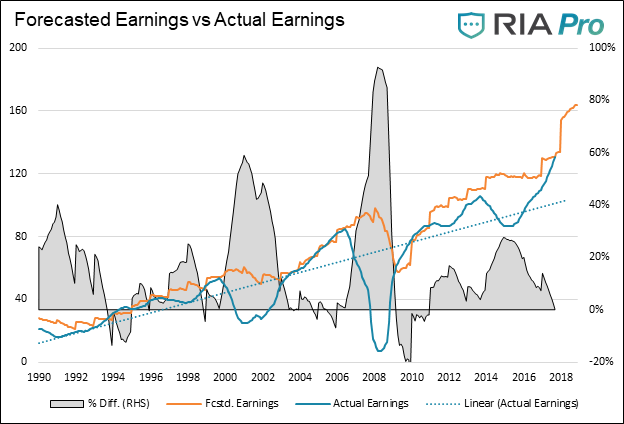

Verreweg de voornaamste reden, waarom markten stijgen of dalen, is de beschikbare geldstroom oftewel de liquiditeit, die door de Centrale Banken, vanwege hun wettelijk monopolie van de gelduitgifte, wordt bepaald. Alle andere factoren, zoals de fundamentele stand van zaken of de vermeende toekomstige vooruitzichten, spelen een bijrol. Het gigantische monetaire stimuleringsprogramma van de 4 grootste Centrale Banken, sinds de Grote Financieele Crisis van 2008, wordt nu, in meerdere of mindere mate, met babystapjes, teruggedraaid. De jaarlijkse kredietgroei van $ 2.690 miljard in December 2017, bleek opeens te zijn veranderd in een kredietinkrimping van $ 410 miljard in December, 2018! (Seeking Alpha). De richting is duidelijk, maar niet hoelang dit duurt of duren kan. Het laten leeglopen van een opgeblazen ballon, wat 'easy money' terugdringt, kan gepaard gaan met onprettige bijverschijnselen, zoals een beursmalaise of zelfs een recessie. In een dergelijk klimaat wordt een stijging van aandelenwaarderingen (koers/winstverhoudingen), zeker op basis van geschatte winsten ('forward p/e'), moeilijk voorstelbaar, ookal is de koers/winst in de laatste 12 maanden al met zo'n 30% gedaald. Kijk maar naar de 'goedkope' markt van 2007, net voor de Grote Financieele Crisis (GFC) van 2008:

https://realinvestmentadvice.com/price-to-forecasted-hope/

Daarom dromen sommigen van een complete ommezwaai ('U-Turn') of tenminste een langdurige rustpauze van deze monetaire 'verkrapping'. Consumentenprijs- en looninflatie zijn tegenwoordig, ondanks de relatief lage werkloosheid, met Amerikaanse werkloosheidsuitkeringen op een 50-jarig laagtepunt, geen probleem, terwijl het spook van deflatie, in een wereld vol excessieve schuld, nog steeds op de loer ligt, mede dankzij de ontwrichting door baanbrekende technologische veranderingen, zoals electronische handel ('e-commerce'). Een voormalig lid van de Federal Reserve, Kocherlakota, pleit zelfs voor een hervatting van het monetaire stimuleringsprogramma (QE) en een verlaging van de rentestand. Zelfs het voormalige hoofd van de FED, Janet Yellen, hield onlangs de mogelijkheid open voor een rente-daling. De reden is, dat de doeleinden ten aanzien van inflatie en werkgelegenheid nog niet zijn gehaald. Men snakt eenvoudigweg naar een (tijdelijk) zwakkere Dollar om het lot van de Dollarschuldenaren te verlichten en om de markten een hart onder de riem te steken:

https://www.bloomberg.com/opinion/articles/2019-01-28/the-fed-should-consider-lowering-rates

https://edition.cnn.com/2019/02/06/economy/janet-yellen-fed-rate-cuts/index.html

(BLACKROCK): De marktverwachting ten aanzien van de rente van de Federal Reserve is flink gedaald en flirt nu met een rente-daling (!). Kort geleden was de algemene mening nog, dat de rente in 2019 viermaal zou worden verhoogd. Die glazen bol van de economische waarzeggers verliest weer geloofwaardigheid!

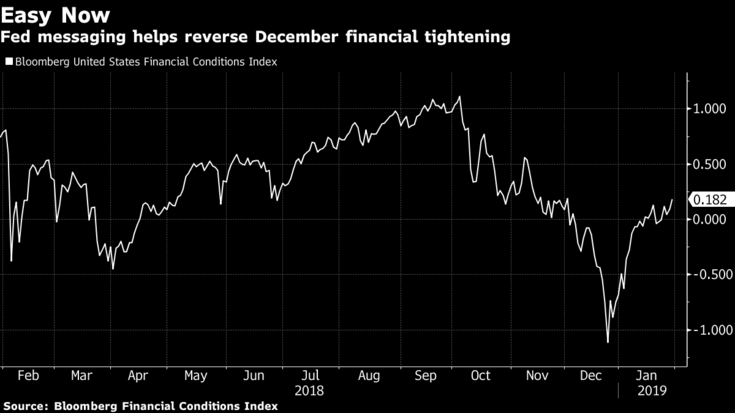

De FINANCIAL CONDITIONS INDEX , een belangrijke indicator van het beleid van Centrale Banken, laat zien, dat het monetair beleid wat soepeler is geworden, na de 'onverwachte' beursmalaise in 2018. Dit bewijst, dat de Amerikaanse Federal Reserve flexibeler is geworden bij de normalisering van dat beleid, door de monetaire 'verkrapping' te laten afhangen van het financieele en politieke klimaat. Maar veel ruimte voor een ommezwaai is er niet, want de werkloosheid is het laagst in 50 jaar (3.7%) en de Amerikaanse groei is 3.4% op jaarbasis. Die cijfers zouden echter, in de loop van 2019, veel minder gunstig kunnen worden.

U.S. DOLLAR INDEX (DXY)(Per 28 Januari, 2019: 95.76): de waarde van de DOLLAR ten opzichte van een mandje van valuta's (waaronder EURO: 57.6%; YEN (JPY): 13.6%; POND STERLING (GBP): 11.9%; CANADESE DOLLAR (CAD): 9.1%. NIET de Chinese YUAN). De DOLLAR staat, historisch gezien, nog steeds aan de lage kant. Er is een tekort aan Dollars, vooral van Dollars buiten Amerika (Eurodollars), die 90% van de wereldhandel financieren.

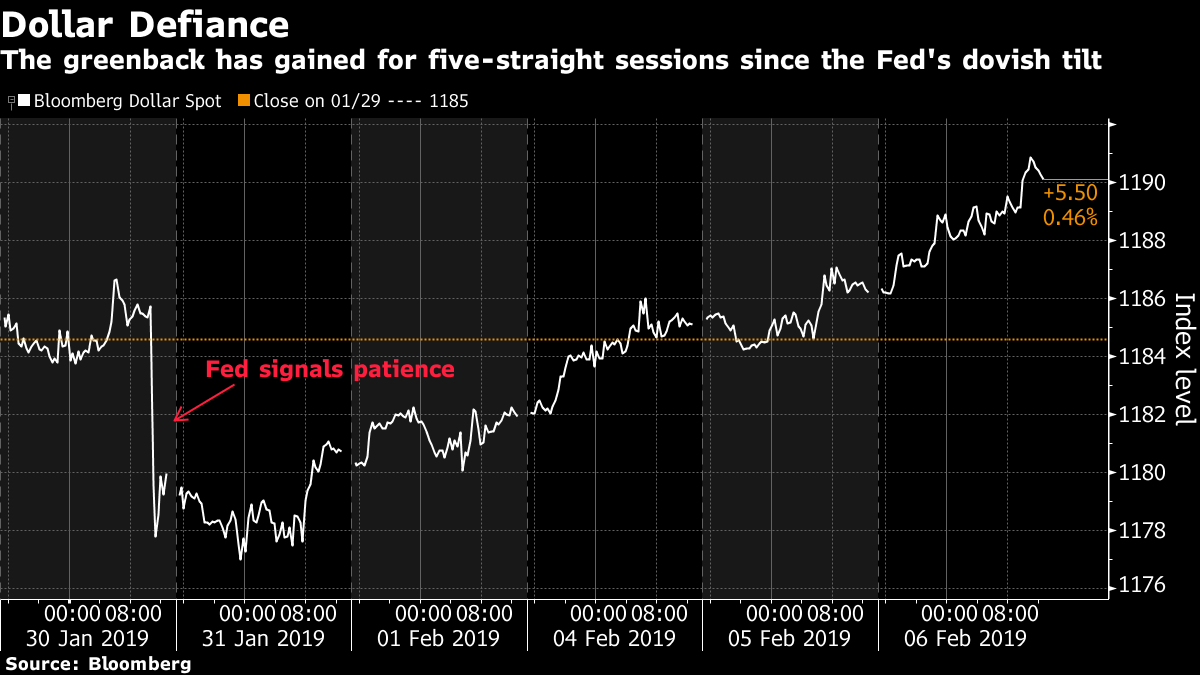

(Bloomberg): Tegen de algemene verwachting in, is de Dollar-index onlangs gestegen, ondanks het feit, dat de Federal Reserve een soepeler monetair beleid scheen te hebben aangekondigd. Zullen bijna alle valuta-experts, die in 2019 een zwakke Dollar voorspellen, weer net zo stomverbaasd zijn over een hogere Dollar als in 2018?

Maar de recente sterkte van de Dollar zette de financieele markten onder druk en een tijdelijke zwakte is nu mogelijk, omdat de afdekking van het Dollarrisico vrij kostbaar is geworden. Vergeet echter niet, dat de meeste wereldschuld in Dollars luidt, wat niets anders is, dan een 'short'-positie op de Dollar. Leningen en obligaties in andere valuta's zijn nu eenmaal veel moeilijker te plaatsen bij het internationale Grote Geld en zijn veel minder verhandelbaar. Verder zullen een record aantal Dollarleningen, in de komende 5 jaar, moeten worden verlengd of afgelost.

(Bloomberg): 20 jaar EURO! De enorme politieke en economische onzekerheid in Europa is, in de laatste paar maanden, aanzienlijk gestegen. Zelfs Duitsland stevent af op een recessie! Een eventueel Brexit is nog niet ingeprijsd. De positieve algemene mening over de Euro is daarom misplaatst. De Euro lijkt op weg te zijn naar pari of lager. Maar valuta's voorspellen, zeker op korte termijn, blijft altijd een hachelijke zaak.

Het ergste, wat kredietinstellingen, in een Dollarcentrische wereld, kan overkomen is om afgesneden te worden van U.S. Dollar-financieringen en van het Amerikaanse financieele netwerk, wat ABLV bank, AS, in Riga, Litouwen, vorig jaar overkwam, vanwege witwaspraktijken. Die bank is nu in liquidatie. De grootste bank van Denemarken, Danske Bank A/S, is om dezelfde reden nu in opspraak. ING Nederland kwam er, met haar witwas-affaire, in 2018 nog goed vanaf, door de hoogste schikking in Nederland ooit (775 miljoen Euro), te treffen met het Nederlandse Openbaar Ministerie (OM), waardoor de Amerikaanse SEC haar onderzoek besloot te beeindigen. Wat een opluchting!

In de komende 5 jaar zullen een hele reeks van leningen, voornamelijk in Dollars, moeten worden verlengd of afgelost. Met name de riskante bedrijfsleningen in de Opkomende Landen, die geneigd zullen zijn om ook nog hun eigen valuta tegenover de Dollar te blijven devalueren. Spannende tijden!

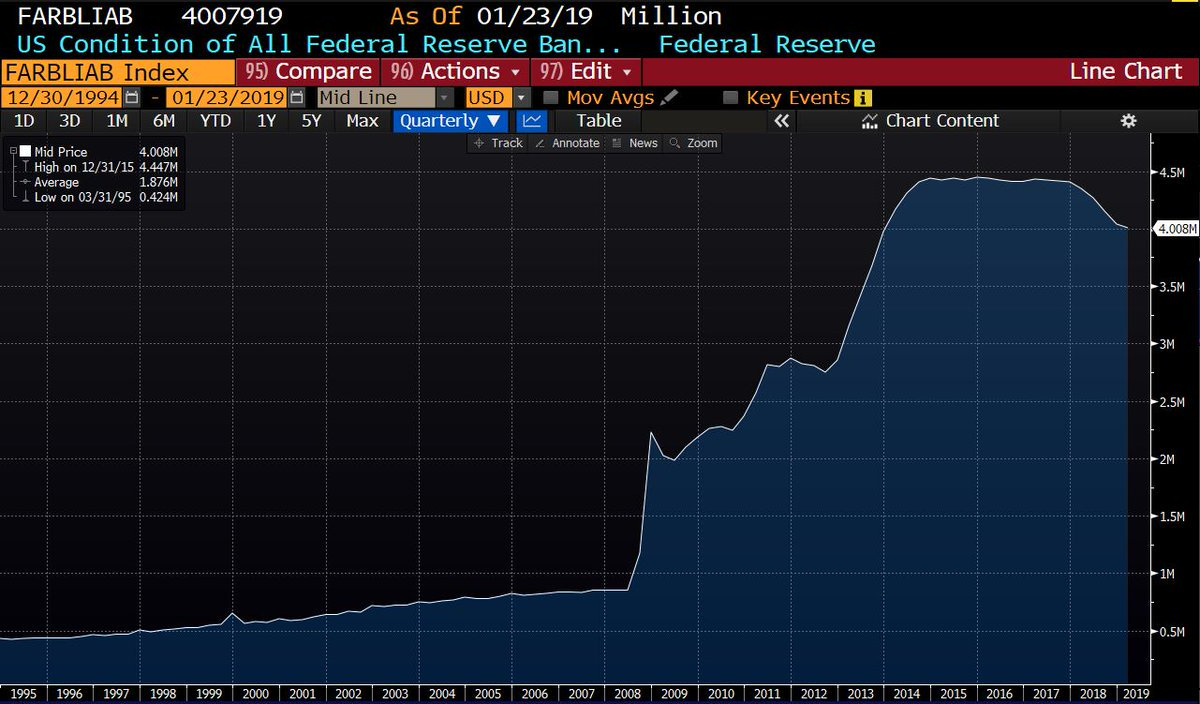

Er zijn inderdaad al aanwijzingen, dat de Amerikaanse Federal Reserve het tempo van de rentestijgingen zal verminderen. Voorlopige opschorting, vooral met de 2020 verkiezingen in zicht, lijkt niet ondenkbaar. Bovendien zou de verkleining van het balanstotaal van de opgekochte staats- en hypotheekleningen, niet meer automatisch ('auto-pilot') met $ 50 miljard per maand plaatsvinden. Deze verkleining, van 23% van het Amerikaanse Bruto Nationaal Product in 2017 naar 17% in 2018, was alleen al gelijkwaardig aan een rentestijging van 1%.

Toch zal deze verkleining van de balans, van $ 4000 miljard naar uiteindelijk ongeveer $ 1000 miljard, met onderbrekingen, verder gaan, ookal zal dit proces veel langer in beslag nemen dan eerst verwacht. Dat betekent, dat deze monetaire 'verkrapping' nog grotendeels voor ons ligt. Dit is dus het tegenovergestelde van 'monetaire verruiming' (QE) of 'easy money'!

Maar de volledige terugkeer van de 'Put' van de Federal Reserve, waarbij de prijzen van activa worden losgekoppeld van de fundamentele gang van zaken, lijkt onwaarschijnlijk. In plaats daarvan, kan men echter wel meer flexibiliteit in het monetair 'verkrappings'-beleid verwachten. Het regelmatige Amerikaanse politieke spel van gedeeltelijke stillegging van het overheidsapparaat ('shutdown') kon trouwens ook niet worden genegeerd.

Maar bij de volgende crisis (tussen 2020 en 2025?) zou natuurlijk alles snel veranderen. De rente zou weer instorten en zou, voor het eerst in Amerika, negatief kunnen worden, net zoals in Zwitserland, Zweden, Japan en de Eurozone, wat onlangs is gesuggereerd door de San Francisco FED (zie hieronder). Zo'n ongewone stap, zou, volgens hun model (!), het economisch herstel ten goede komen. Net zoals dodelijke namaakpillen voor angststoornis. Waanzin. Eenmaal verslaafd en een financieele systeemcrisis is een kwestie van tijd. En natuurlijk is er een kanttekening om zich in te dekken tegen mogelijk onheil: 'these estimates are only as good as the model'! Een monetair beleid met negatieve rente is zonder meer een teken van totale wanhoop en kon alleen door overgeschoolde kamergeleerden worden bedacht. Maar hieruit blijkt weer eens, dat de obligatiemarkt de allerbeste barometer is voor de gezondheid van de economie. Als de rente daalt, nul of negatief wordt, bereid je dan voor op zware tijden!

https://www.frbsf.org/economic-research/publications/economic-letter/2019/february/how-much-could-negative-rates-have-helped-recovery/

(BLOOMBERG): De verkleining van de balans van de FED (Quantitative Tightening - QT) is echt PAS BEGONNEN. Er is nog een lange weg te gaan! It ain't over till the FAT LADY sings! (Kate Smith placht de 'Star Spangled Banner' te zingen aan het eind van American Football in de jaren '50. Pas dan eindigde het spel.)

Verder is het duidelijk, dat de ECB, gedwongen door de huidige Europese economische afkoeling, van plan is om de eerste rentestijging uit te stellen van Maart, 2019 tot tenminste 2020. De ECB is wijs geworden, na de voorbarige rentestijging van 10 jaar geleden, die haar destijds zo in verlegenheid bracht. Bovendien werpt de onzekerheid van Brexit haar schaduw vooruit. Om het eeuwige Europese bankprobleem het hoofd te kunnen bieden, moet de ECB echter ook nog een nieuwe vorm van TLTRO (targeted long-term refinancing operation) introduceren. Dit is nodig om het bankwezen uit de brand te helpen met hun financieringskosten als de vorige TLTRO's, die dienden om kredietverstrekking te stimuleren aan Europese huishoudens en het bedrijfsleven, aflopen. De ECB heeft net aangekondigd, dat er een gevoeligheidsanalyse voor Europese banken op stapel staat in verband met een eventuele liquiditeitscrisis, zoals in 2008. Europese banken zijn nog teveel afhankelijk van Dollarfinancieringen.

Maar Italie is warempel net, voor de zoveelste keer, in een recessie beland, en de rust in de Italiaanse obligatiemarkt lijkt weer voorbij. Meer dan 425 miljard Euro aan Italiaanse staatsobligaties, van in totaal 1.500 miljard Euro, is in handen van niet-Italiaanse financieele instellingen.

(Bloomberg): Het gaat weer helemaal mis met de Italiaanse obligatie-markt. Waar is het brandblusapparaat van de ECB? (Hoger rendement betekent waardedaling).

Wat nu, terwijl de ECB nog een beleid voert van negatieve rente? Men kan de onvrede in dat land niet genoeg onderschatten. Het land, nog steeds gevangen in het korset van de Eurozone, kan geen kant op. Mocht Italie ooit een parallelvaluta introduceren of een wanhopige ECB ooit de handdoek in de ring gooien en beginnen met 'echt helikoptergeld', dan zou de Eurozone dat niet kunnen overleven. Duitsland zal de kans op een herhaling van hun hyperinflatie, tot elke prijs, proberen te voorkomen en het land is, zelfs na bijna 100 jaar, nooit bevrijd van die bezetenheid.

De stijging van belastingen, als percentage van de economie, is zonder meer de hoofdoorzaak van de tegenvallende economische ontwikkeling in vele landen. De recente forse daling van de Amerikaanse belastingen zal later een geniale meesterzet blijken te zijn geweest: het internationale kapitaal zal zich, in een onzekere wereld, nog meer tot Amerika aangetrokken voelen.

Ook de People's Bank of China (PBOC) heeft onlangs haar monetaire liquiditeitsinjecties hervat om de behoorlijke kredietschaarste van 2018 te verlichten. Maar China is vastbesloten om de schuldgroei te vertragen. Daar is echter nog niets van terecht gekomen. Meer dan $ 3000 miljard van haar schuld kampt met ernstige problemen (Clearwater Capital). Er zijn nu vele Private Equity firma's, die zich als aasgieren storten op schuldpapier van noodlijdende Chinese bedrijven, terwijl het aantal Chinese faillissementen nog nooit zo hoog is geweest. Shenzhen heeft onlangs de eerste faillissementsrechtbank in China opgericht.

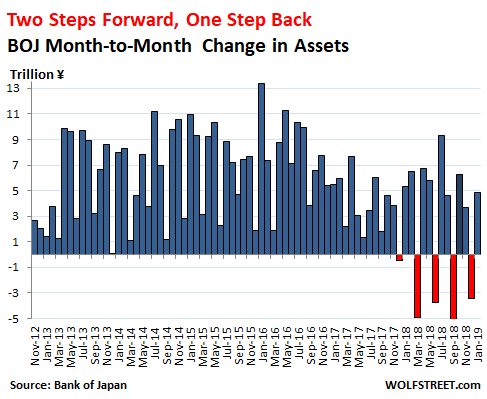

De Bank of Japan (BOJ) blijft voorlopig hoofdzakelijk vasthouden aan een superstimuleringsbeleid (Qualitative and Quantitative Easing -- QQE) met negatieve rente en de beheersing van de rendementscurve. De Japanse Yen zou anders teveel worden opgewaardeerd, omdat Japan een crediteurland is. Maar zelfs Japan vertoont nu 'ontwenningsverschijnselen' bij haar stimuleringsverslaving:

Zelfs de Bank of Japan (BOJ) schijnt gemengde signalen te geven, dat inkrimping van haar balans niet meer taboe is!

Dus ookal laat 2018 een slechte nasmaak achter voor beleggers, moet men toch rekening houden met een tijdelijk fors koersherstel in 2019, indien de Centrale Banken de teugels van hun strakker monetair beleid wat laten vieren. In 2020 zijn de Amerikaanse Presidentsverkiezingen. De grote verkoopdruk in 2018, werd vooral veroorzaakt, doordat beleggers, na tegenvallende resultaten, omvangrijke terugbetaling opeisten ('redemptions') bij beleggingsfondsen. Alleen al 500 Hedgefunds sloten, aan het eind van vorig jaar, de deuren. Er was sprake van massale gedongen afbouw van effectenkrediet. Tegelijkertijd zijn de markten veel moeilijker verhandelbaar dan vroeger, omdat financieele instellingen tegenwoordig heel weinig effecten op de boeken hebben staan en dus uitsluitend kunnen optreden als intermediair.

(NORTHMAN TRADER)(STOCKCHARTS)(SPX): Of is de schrik alweer voorbij, nu FED-voorzitter Powell 'overstag' lijkt te zijn gegaan? Het koersherstel is bemoedigend, maar de technische schade aan de markt van de grote uitverkoop moet niet onderschat worden en de Amerikaanse economie is nu aan het eind van haar cyclus. Bovendien tonen dalende obligatie-rendementen en de aanhoudende kwetsbaarheid in grondstoffenprijzen aan, dat de reflatie-maatregelen nog weinig indruk maken op de markten. Men is duidelijk nog bezorgd over de afzwakkende wereldeconomie. De huidige deflatoire krachten zijn nog heel sterk en het technische plaatje voor aandelen ziet er nog niet goed uit.

(Wigglesworth/Twitter)(President Donald J. Trump): Even een grapje ertussendoor glippen!

(S&P 500 index: SPX): na de slechtste December-maand en de beste Januari-maand in vele decennia, rijst de vraag of 'het leed is geleden'. In ieder geval is het technische plaatje verbeterd, maar de SPX kan nog stuiten op de weerstand van de 200-dagenlijn, die boven de markt hangt. De lucht lijkt nog niet geklaard. Historisch gezien, is de kans op een verder koersherstel, met genoeg tijd, zeker mogelijk, vooral als er een lange onderbreking komt in de monetaire 'verkrapping'.

(BILELLO)(NASDAQ 100)(QQQ): De NASDAQ 100 index, inclusief vele technologie-aandelen, is sinds Kerstmis met 19% gestegen, waardoor het 200-daags gemiddelde lijkt te zijn doorbroken naar boven. Een indrukwekkende prestatie, omdat het verlies van de rampenmaand December momenteel lijkt te zijn weggewerkt.

Toch moet men niet uit het oog verliezen, dat Centrale Banken, omwille van hun geloofwaardigheid, niet zomaar overstag kunnen gaan en een andere koers gaan varen, die erg afwijkt van de normalisering van hun monetair beleid. In tegenstelling tot de algemene verwachting, lijkt het monetair 'verkrappings-'beleid, met rentestijging en vermindering van de stijging (ECB), of ronduit een vermindering (FED) van hun balans, onder druk van de Bank of International Settlements (BIS), de 'baas' van de Centrale Banken, wel degelijk gewoon door te gaan in Amerika, Groot-Brittannie, Canada, Zweden en de Eurozone, zij het in verschillend tempo. Dit beleid is echt pas begonnen!

De Bank of England (BOE) bijvoorbeeld, is, ondanks de onzekerheid van Brexit, geconfronteerd met een Britse werkgelegenheid van degenen, tussen 16 en 64 jaar, die het hoogst is in 48 jaar. De recente jaarlijkse loonstijging bedroeg 3.4%. Dus weinig ruimte voor een soepel monetair beleid! Dat betekent, dat vele 'spook'-ondernemingen ('zombies'), die overeind bleven door dat beleid, op de tocht zullen komen te staan. Tegelijkertijd zullen de financieele en onroerend goed sectoren een stap terug moeten doen, waardoor overigens de vermogensongelijkheid, de oorsprong van populisme, wat zal afnemen.

Dit alles neemt niet weg, dat de economische groei, met name in China, voorlopig blijft verzwakken, ondanks het zoveelste stimuleringsprogramma. Deze ontwikkeling, naast een reeks andere onzekerheden, weegt wellicht veel zwaarder dan de, relatief bescheiden normalisering van het monetair beleid. Zelfs als het handelsconflict tussen Amerika en China enigszins zou worden bijgelegd, biedt dat maar weinig soelaas. Er is immers sprake van een nieuw soort 'koude oorlog', waarbij nationale veiligheid (cyberspionage) steeds belangrijker wordt en de globalisering opnieuw onder de loep wordt genomen. Daarom is voorzichtigheid geboden, want het zou wel eens veel langer kunnen duren, voordat het Grote Geld, in een tijd van grote economische onzekerheid, weer de richting opzoekt van riskante activa. Hier vindt een kentering plaats ('game changer')! Opvallend is, dat de vraag naar relatief risicoloze activa, zoals Amerikaanse Treasuries, bijzonder sterk blijft, ondanks het massieve aanbod door de toenemende Amerikaanse begrotingstekorten.

In 2018, verdubbelde (!) de Amerikaanse overheid liefst de uitgifte van Treasuries, maar de waardering van de Bloomberg Barclays U.S. Treasury Total Return Index steeg toch met 0.86%! Het Grote Geld is juist bezig om zich af te wenden van riskante activa, zoals aandelen, omdat de fundamentele vooruitzichten steeds meer verslechteren. De primaire reserve-valuta van de wereld is de Dollar, met een aandeel van 61.9% tegenover 20.5% voor de Euro. Dat alleen al is een enorme steun in de rug voor langere Treasuries, wat voortdurend wordt onderschat. Maar dat betekent wel, dat de pessimisten, die 'short' langere Treasuries zijn gegaan, speculerend op een waardedaling, weer ongelijk lijken te krijgen, want de trend van de 38-jarige rendementsdaling, met een dienovereenkomstige waardestijging, blijft in tact.

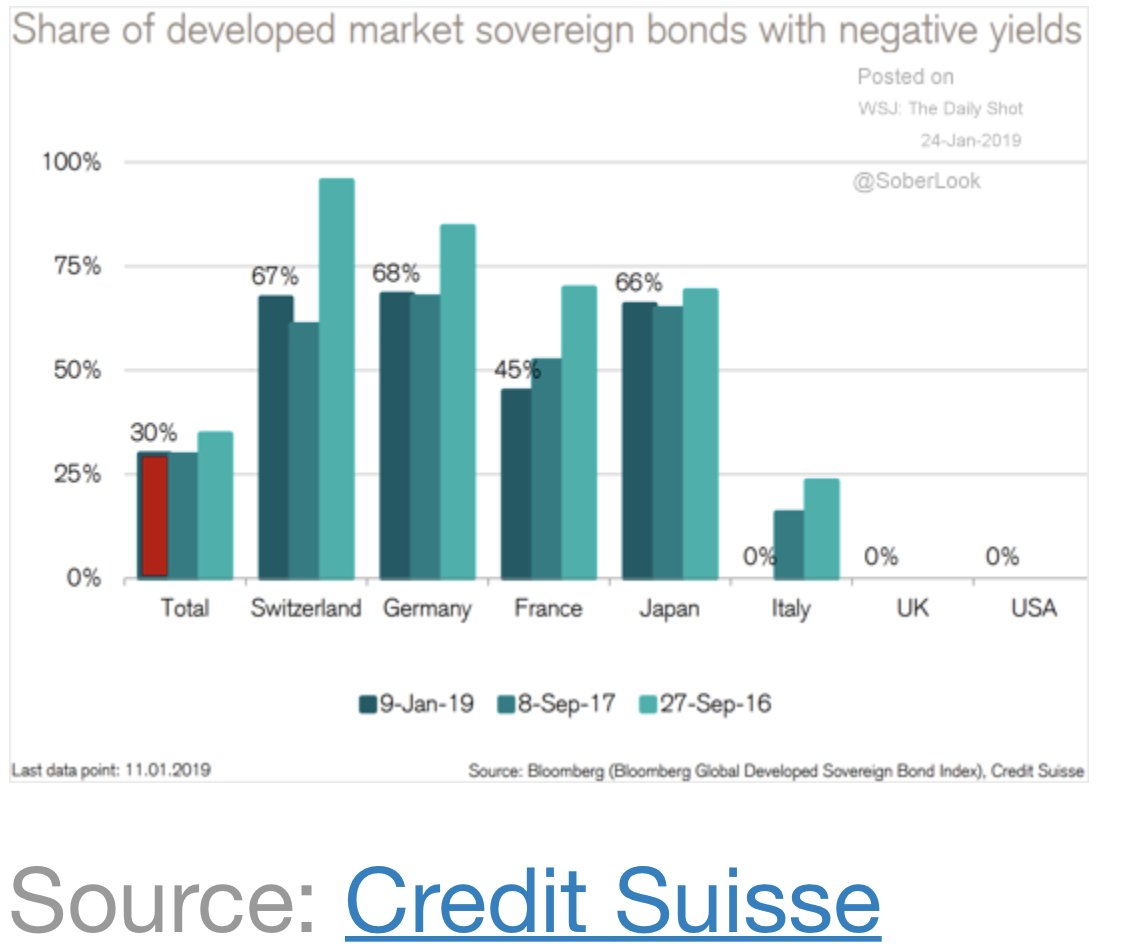

Deze trend is nog lang niet voorbij, integendeel. Bij de volgende Amerikaanse crisis zullen die rendementen negatief kunnen worden, vanwege het gebrek aan veilige havens. Inmiddels zijn de rendementen van de 10-jarige Duitse Bunds, van de 10-jarige Nederlandse staatslening, en van de 10-jarige Zwitserse staatsobligatie, in het afgelopen jaar, met respectievelijk 67.41%, 53.73% en 381% ingestort, met een dienovereenkomstige waardestijging! Overigens komt deze neergaande trend overeen met dat van de 10-jarige Japanse staatsobligatie (JGB), die (weer) negatief (!) is en het Westen gewoonlijk 15 jaar vooruit is. Maar de verhandelbaarheid van al die staatsobligaties, zelfs Duitse Bunds, is veel minder dan die van Treasuries.

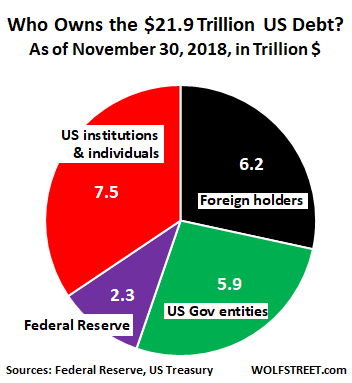

Het belang van niet-Amerikanen in Treasuries is al jaren aan het dalen, vanwege hun eigen specifieke kwesties, maar de Amerikanen en Amerikaanse instellingen zelf zijn ruimschoots aan de koopkant, want hun belangen zijn het laagst in 30 jaar. Amerikanen zelf keren zich juist af van riskante activa. En dat alles in een tijd, dat de Federal Reserve ook nog Treasuries verkoopt, als onderdeel van haar balansverkleining (QT)! Alle eeuwige Treasury-haters zijn helemaal verbijsterd. Een wereldmacht als Amerika gaat echt NOOIT failliet, maar grote en kleine bedrijven gaan wel regelmatig failliet. Hoeveel topbedrijven zijn er in de afgelopen decennia, totaal onverwacht, niet met de noorderzon verdwenen?

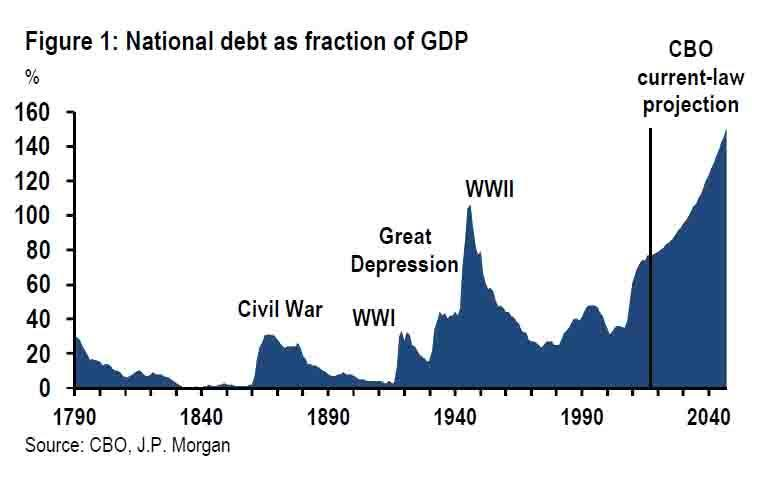

Na de Amerikaanse presidentsverkiezingen van 2020, kan men echter, zeker als President Trump wordt herkozen, een drastische ingreep verwachten in de Amerikaanse staatsschuld. Die staatsschuld van $ 22000 miljard kan waarschijnlijk niet direct uit de weg worden geruimd, zoals hij regelmatig beloofd heeft, maar er staat wel iets te gebeuren: over zo'n 5 jaar wordt Amerika geconfronteerd met rente-betalingen op de staatsschuld, die hoger uitkomen dan de defensie-uitgaven. Die rente-betalingen zijn nu al hoger dan de Medicare en Medicaid overheidsvergoedingen.

(Congressional Budget Office - CBO): De Amerikaanse staatsschuld als percentage van de totale economie (Bruto Nationaal Product - BNP) is nu boven de 100%, net zo hoog als na de Tweede Wereldoorlog. De ENIGE manier om dit weer recht te trekken, net zoals 75 jaar geleden, is een pijnlijke bestedingsbeperking. Reken maar, dat Amerika er niet voor zal terugdeinzen, om, in de komende 5 jaar, in te grijpen, voordat het te laat is. Dat is hun mentaliteit. Overigens zijn er nog 7 andere landen met een veel ernstigere situatie, exclusief China, waarvan men slechts kan vermoeden hoe hoog de tijdbom van schuld is, omdat het een 'gesloten' land is.

https://learn.stashinvest.com/10-countries-with-largest-national-debt-to-gdp

Als geopolitieke spanningen zich verder zouden toespitsen, dan moet men echt niet uitsluiten, dat Amerika de belangen in Treasuries van China, ter waarde van $ 1000 miljard, 'bevriest'. Een 'oorlogsdaad'? Rusland ziet die bui al aankomen en heeft haar bescheiden belang in Treasuries onlangs grotendeels van de hand gedaan. Voor ingewijden is het trouwens een hardnekkige mythe, dat Treasuries dienen ter financiering van de staatshuishouding. In een systeem met zwevende wisselkoersen en een eigen muntstelsel, is de financiering uitsluitend afkomstig van de Centrale Bank zelf. Staatsobligaties zijn een barometer, maar niet onontbeerlijk. Dat is natuurlijk anders in de Eurozone, waar de nationale munten, maar niet de nationale banken, zijn afgeschaft. Daarom zijn de besparingen van China, via Treasuries, geen financieringsinstrument voor Amerika. Ondanks de mening, met alle respect, van Stephen Roach en Andy Xie, mijn knappere ex-collega's bij Morgan Stanley.

Als China, van de ene op de andere dag toch zou besluiten om haar Treasuries te verkopen, zou de Federal Reserve dat, heel gemakkelijk, kunnen overnemen. Maar misschien wordt het spel dan hard tegen hard ('playing hardball') en weigert Amerika voorlopig uit te betalen. (In 1971 zei John Connally, de toenmalige Amerikaanse minister van financieen, tijdens de G-10 vergadering in Rome: 'the Dollar is our currency, but your problem'.)

De neergaande trend in rendementen van kwaliteitsobligaties, met hun dienovereenkomstige waardestijging, blijft de beste indicator van de komende structurele stagnatie in de economie. Geweldig voor obligaties, maar pijnlijk voor riskante activa, zoals aandelen, grondstoffen en onroerend goed. Het rendement van de 10-jarige Japanse staatsobligatie (JGB) is sinds 2004 inmiddels gedaald van 1.36% naar MINUS(!) 0.02% in Februari, 2019. De JGB's hebben in de laatste 29 jaar, in tegenstelling tot de algemene verwachting, alle andere Japanse beleggingscategorieen verslagen, wat waardestijging betreft! Japan is een crediteurland, waardoor de Yen en de JGB's, ondanks de hoge schuld van Japan, erg in trek blijven.

Er is nu eenmaal, in een wereld van excessieve liquiditeit van duizenden miljarden, die door de Centrale Banken, in de laatste 10 jaar, in het leven zijn geroepen, een schrijnend tekort aan veilige, relatief risicoloze, obligaties, wat nog veel ernstiger wordt, zodra straks vele zwakke bedrijven en landen failliet gaan. De goede voorspellende waarde van eersteklas kwaliteitsobligaties is dus opnieuw bevestigd. Aandelen, grondstoffen en onroerend goed zijn, historisch gezien, veel minder betrouwbaar en hebben het veel vaker bij het verkeerde eind. Die zijn dan ook, vooral aan het einde van een economische cyclus, in veel 'zwakkere handen' en hebben bovendien natuurlijk geen afloopdatum, met de belofte van 100% uitbetaling van de hoofdsom, zoals kwaliteitsobligaties. Goede speurders in de financieele wereld, houden het , na 10 jaar van kunstmatig feest, met monetaire geldinjecties, een onnatuurlijke rentestand, en met omvangrijke kredietverlening zonder discipline, even voor gezien.

De komende recessie zou wel eens veel ernstiger kunnen zijn dan verwacht, vanwege toenemend protectionisme en nationalisme, gevolgd door een langdurige IJSTIJD (Edwards - SocGen). DAT is de enige ECHTE klimaatverandering, waarin men zal moeten gaan geloven! Elke inflatie, die overigens luidkeels zal worden verkondigd door de economische waarzeggers, zal steeds weer van voorbijgaande aard blijken te zijn. Deflatie en een lange periode van soberheid en spaarzaamheid (vergrijzing!) staan voor de deur. Daarom zou de 30-jarige Amerikaanse Treasury, in de komende 5 tot 10 jaar, de beste belegging kunnen worden, net zoals de langere Japanse staatsobligaties (JGB's) in de afgelopen 29 jaar. Het technisch plaatje van de 30-jarige Treasury lijkt op dat van een groei-aandeel!

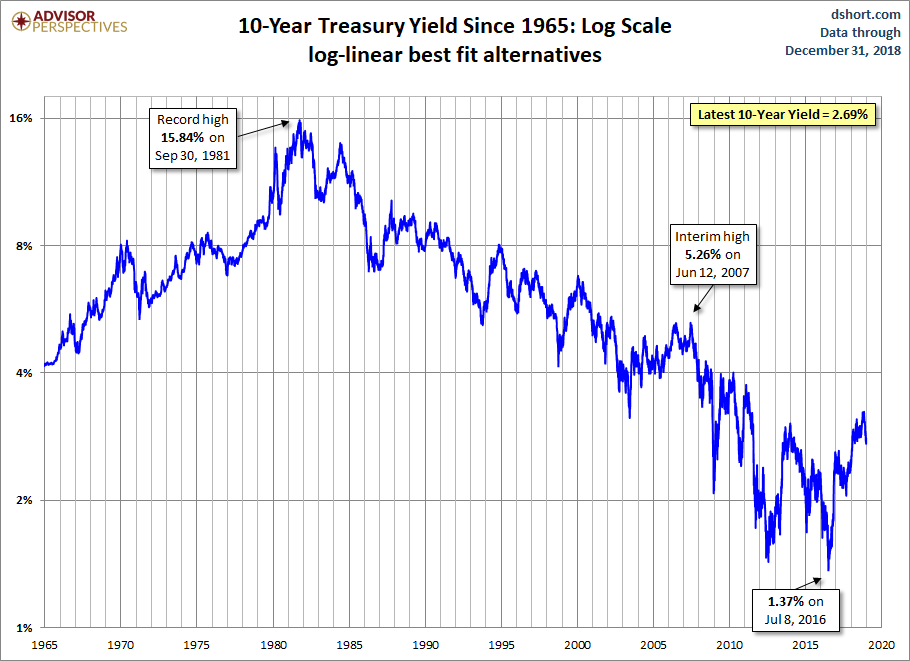

Het 10-jarig Treasury-rendement op logarithmische schaal. De 38-jarige neergaande trend in rednement blijft in tact, met een dienovereenkomstige waardestijging, tegen de algemene verwachting in. Inflatie en economische groei blijken structureel steeds veel lager dan verwacht.

(KIMBLE): De dalende trend in rendementen van Treasuries, met dienovereenkomstige waardestijging, is hier duidelijk te zien. Nu de economische groei verder afzwakt, lijkt deze dalende trend, sinds 1981 (!), volledig in tact. The best is still to come!

Let op: de algemene mening is nog steeds, dat de rendementen van staatsobligaties van de ontwikkelde landen alleen maar kunnen stijgen, met een dienovereenkomstige waardedaling. Maar men verliest uit het oog, dat in een wereld met excessieve schuld en hoge begrotingstekorten, economische groei en inflatie het juist steeds meer laten afweten. Kijk de geschiedenis er maar op na! De theorie van Keynes, tijdens de economische depressie van de jaren '30, is allang achterhaald, omdat de huidige economische situatie daarmee niet kan worden vergeleken. Elke volgende geldinjectie wordt nu steeds minder effectief, vanwege de wet van verminderde meeropbrengst ('the law of diminishing returns') en heeft, op een gegeven moment, een averechts effect. Daarom is een NEGATIEF RENDEMENT ook te verwachten bij AMERIKAANSE TREASURIES, zodra de volgende economische crisis plaatsvindt. Wat wordt dat een klapper!

Ook DALIO van BRIDGEWATER, het grootste hedge fund ter wereld, is heel erg bezorgd over de volgende crisis:

https://www.cnbc.com/2019/01/22/bridgewaters-dalio-the-next-economic-downturn-worries-me-the-most.html?__source=newsletter%7Cmorningsquawk

Geleidelijk aan wordt het de wereld duidelijk, dat de overgang van China van fabricage naar consumptie en diensten, met de daaropvolgende lagere economische groei, niet pijnloos zal verlopen. Zo'n overgang is elders, historisch gezien, altijd gepaard gegaan met een crisis. Het land is immers opgescheept met enorme overcapaciteit, excessieve schuld en inefficiente staatsbedrijven, die een lager rendement behalen dan hun financieringskosten. Om een crisis te voorkomen, zal de Chinese Yuan, die onlangs de hoogste stand tegenover de Dollar bereikte in 6 maanden, fors moeten worden gedevalueerd en zullen de kapitaalcontroles moeten worden opgeheven. De tweede economie van de wereld, met een valuta, die slechts bij 5% van de handelstransacties in de wereld een rol speelt, zal niet aan deze maatregelen kunnen ontkomen. Zal de rest van de wereld dan ook devalueren? Zal de wereld, net zoals in 1929 - 1939, haar toevlucht nemen tot kapitaalcontroles en handelstarieven?

China zal deze nachtmerrie zo lang mogelijk proberen uit te stellen. Want andere Aziatische landen zouden natuurlijk aan zo'n devaluatie meedoen. Dat zou een enorme deflatieschok toebrengen aan Europa en Amerika, waardoor wereldwijd protectionisme weer hoogtij zou vieren. De controle verliezen over haar stabiliteit, zal China tot elke prijs proberen te voorkomen. Het is een gesloten staatskapitalistisch model, dat echter geen tekenen vertoont van meer flexibiliteit, maar daardoor juist op een crisis afstevent. Men kan terugdenken aan de donkere dagen van de jaren '30, toen de Amerikaanse Dollar en het Britse Pond Sterling, gedurende een periode van 4 jaar, met 40% devalueerden, in een tijd, dat de totale export in de wereld slechts 8% bedroeg van de totale wereldeconomie. Tegenwoordig is dat liefst 25%! Kan men zich de economische TSUNAMI voorstellen, als zo'n scenario ooit zou worden herhaald? Dan is alles inderdaad terug bij af.

Bovendien blijken de Chinese stimuleringsmaatregelen van de laatste 20 jaar, tegenwoordig veel minder effectief te zijn, nu de economische groei, aan de marge, niet meer uitsluitend door de overheid wordt bepaald, maar door consumptie en diensten. Dus een zachte landing wordt nu een hele uitdaging. De stedelijke middenklasse is in China, naar schatting, zo groot als de gehele bevolking van de Verenigde Staten (360 miljoen van een bevolking van 1.4 miljard), terwijl het inkomen, per hoofd der bevolking, snel gestegen is. Maar de waardering (koers/winst verhouding) van de Shanghai Shenzhen CSI 300 Index is in de laatste 3 jaar meer dan gehalveerd. Dus lokale beleggers zien de bui allang aankomen.

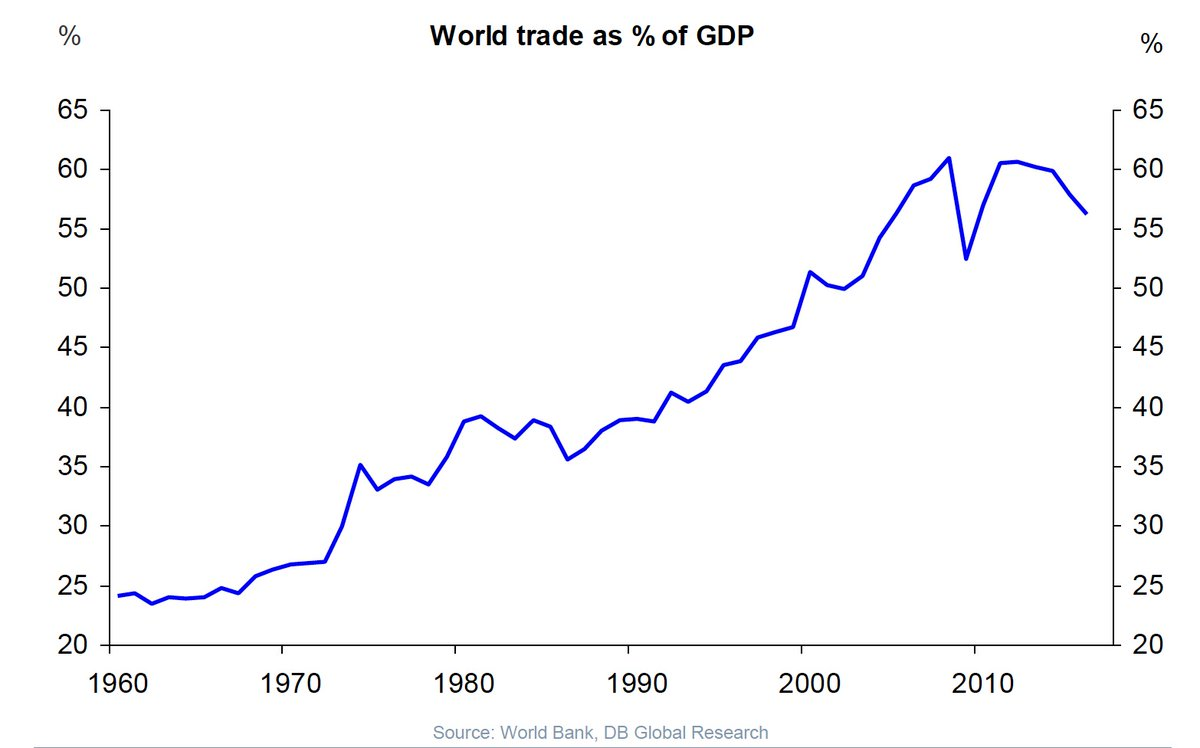

De groei van de wereldhandel, als percentage van de wereldeconomie, stagneert al enige jaren. Dat komt ook, omdat de wereld gedwongen wordt om de tering naar de nering te zetten. Dit is het einde van de na-oorlogse superkredietcyclus. Vooral Europa, met name Duitsland en Nederland, is erg afhankelijk van het wel en wee van de wereldhandel (25% + van het BNP).

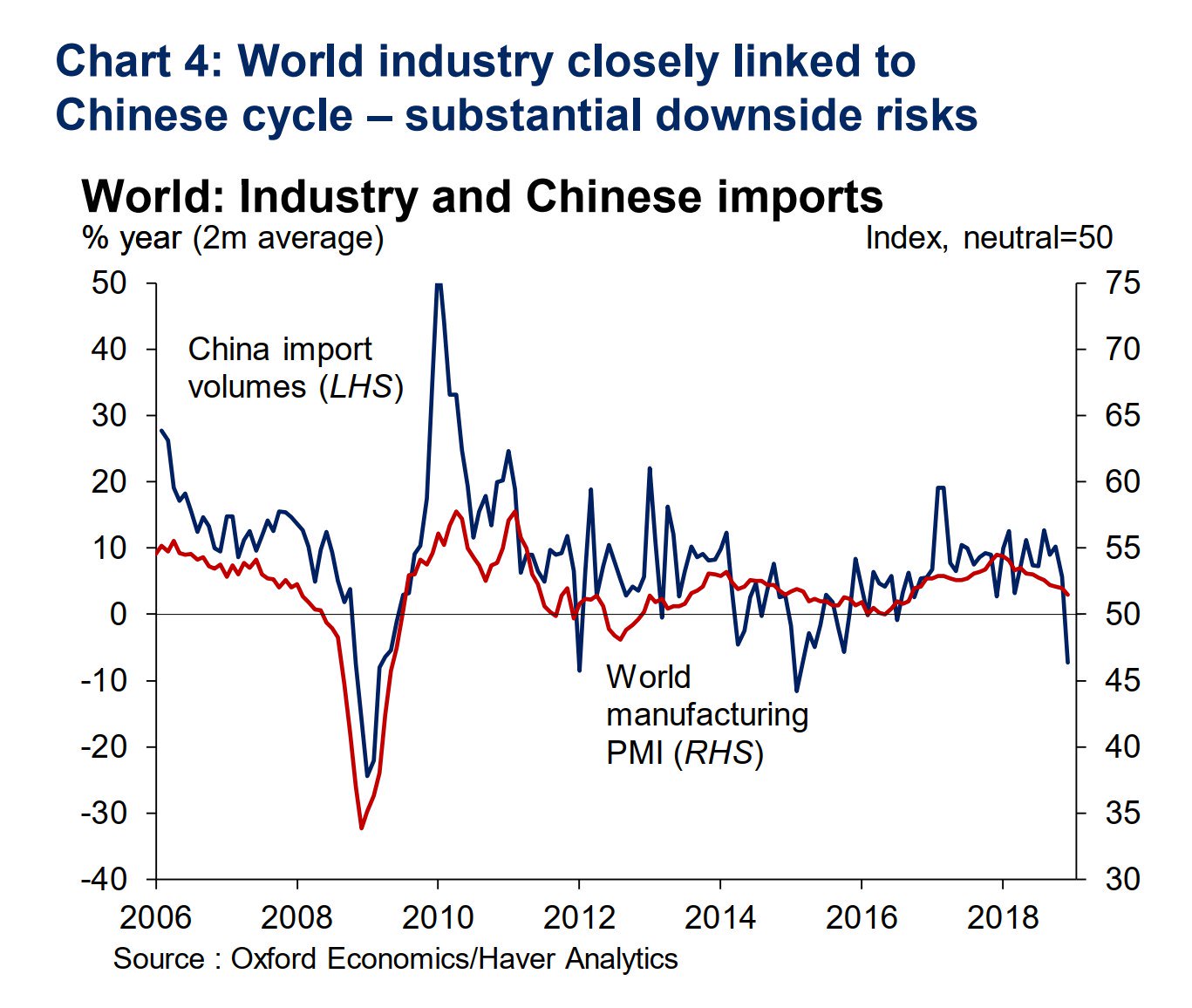

De Purchasing Manager's Index (PMI), een indicator van o.a. orders en productie, toont aan, dat de wereldeconomie al enige tijd kampt met groeiproblemen.

(BDI): De internationale scheepvaarttarieven blijven maar dalen. Geen bemoedigend teken!

Vergeet verder ook niet, dat het Westen straks de handen vol heeft, zodra globalisering, die vooral de fabrieksarbeiders trof, zich zou ontwikkelen tot 'globotics', waardoor de dienstensector kan worden uitbesteed, mede dankzij robotics en kunstmatige intelligentie (AI). Dat zou de ontwikkelde middenklasse van accountants, artsen en advocaten kunnen treffen! Zie het boek: THE GLOBOTICS UPHEAVAL (Richard Baldwin). Maar deze razendsnelle ontwikkeling zal in de komende decennia, na een overgangsperiode, toch kunnen bijdragen tot een aanzienlijke vergroting van de wereldeconomie (McKinsey), met de gebruikelijke winnaars en verliezers:

https://www.mckinsey.com/featured-insights/innovation-and-growth/navigating-a-world-of-disruption

The diagram above is a hypothetical illustration of the business cycle. There is not always a chronological, linear progression among the phases of the business cycle, and there have been cycles when the economy has skipped a phase or retraced an earlier one.* A growth recession is a significant decline in activity relative to a country's long-term economic potential. We use the "growth cycle" definition for most developing economies such as China because they tend to exhibit strong trend performance driven by rapid factor accumulation and increases in productivity, and the deviation from the trend tends to matter most for asset returns. We use the classic definition of recession, involving an outright contraction in economic activity, for developed economies. Source: Fidelity Investments (AART), as of Dec. 31, 2018.

(FIDELITY): De glijbaan naar de onvermijdelijke inkrimping van de economie is, voor de belangrijkste landen, nu overduidelijk.

Deflatie en recessie werpen hun schaduw in de wereld ver vooruit. Daarom is de crisis in onroerend goed pas begonnen. Vooral de bubbels in Nederland en Duitsland zijn de volgende domino's, die omvallen. Elke onroerend goed markt is natuurlijk verschillend, maar geen markt is een eiland. De wereldwijde malaise in onroerend goed-prijzen en verkopen, sinds de hoogtepunten, enkele jaren geleden, breidt zich nu zienderogen uit. De ene na de andere oververhitte onroerend goed markt legt het loodje, verkopen vallen terug naar een niveau van 10 jaar geleden en dramatische afschrijvingen in de waarderingen, zijn, na deze excessieve overwaardering, nu onontkoombaar, vooral in de grote wereldsteden. Om nog maar te zwijgen over de crisis in de winkelcentra, vanwege de ontwikkeling in e-commerce! Talloze winkelcentra in Amerika en Groot-Brittannie worden al afgebroken.

(WOLFSTREET): Is de Amerikaanse onroerend goedmarkt in een vrije val?

De negatieve stemming voor riskante activa werd allang bevestigd door de hardnekkige daling van de grondstoffenprijzen, vooral van de belangrijke olieprijs, tegen de algemene verwachting in. Deze daling is al honderden jaren aan de gang, met de nodige onderbrekingen. Elk 'tekort' aan grondstoffen is tijdelijk, ondanks de groeiende wereldbevolking, omdat zoiets op den duur altijd leidt tot overproductie. Daarom is elke belegging in grondstoffen bezaaid met voetangels en klemmen. Men kan nooit te lang blijven zitten.

(TRADINGECONOMICS): CRB COMMODITY INDEX (2011 - 2019). Van 370 in April, 2011 naar 184 in Januari, 2019.

(GOLD TELEGRAPH): Centrale Banken hebben in 2018 het meeste Goud gekocht sinds 1971. Wat kennelijk goed is voor Centrale Banken, zou ook goed moeten zijn voor andere beleggers, die het geduld kunnen opbrengen. Het is een belegging met een lange adem, zonder inkomsten, maar wel met opslagkosten. Goud kan worden beschouwd als het 'echte' geld. Dat is door de mens, door de eeuwen heen, nu eenmaal bepaald. Bij de volgende crisis in 'fiat'-geld (geld zonder enige binding met iets tastbaars), kan men verwachten, dat de rol van Goud veel belangrijker wordt, omdat het vertrouwen geniet in de gehele wereld. Vergeet de Speciale Trekkingsrechten (SDR's) van het IMF. Dat zal nooit geld kunnen worden. Het zijn journaalposten in hun grootboek.

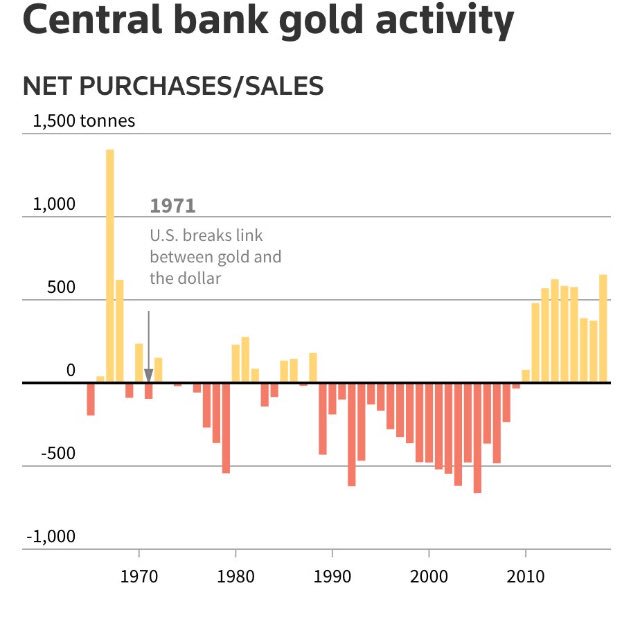

GOUD doet het, in de laatste paar maanden, een stuk beter, na 10 jaar van relatief matige belangstelling. Toch moet de definitieve doorbraak naar boven nog plaatsvinden. Natuurlijk zijn talloze Centrale Banken aan de koopkant, maar men moet niet vergeten, dat vele landen, in deze tijd van geopolitieke spanningen, nog steeds 'onderbelegd' zijn in Goud. Rusland en China, bijvoorbeeld, hebben, ondanks de forse uitbreiding van hun Goudreserves naar 17% respectievelijk 3%, als percentage van hun totale deviezenreserves, nog aanzienlijk minder dan Amerika (75%), Duitsland (69%), Italie (68%), Frankrijk (66%), Nederland (64%) en Portugal (62%).

Maar aangezien Goudbezit vaak een staatsgeheim is, moet men de officieele cijfers met een korreltje zout nemen, vooral die van China en Rusland. Hun belang in Goud wordt waarschijnlijk enorm onderschat.

https://www.statista.com/statistics/216086/gold-reserve-percentage-in-central-banks-worldwide/

Bereiden die landen zich voor op een 'hete' oorlog? Rusland was in 1998 in een financieele crisis zonder weerga, met een rente van liefst 150%, om kapitaalvlucht tegen te gaan. Maar er is in de laatste paar jaar een strikte bestedingsbeperking, zelfs in defensie-uitgaven, doorgevoerd, met als gevolg een opmerkelijk begrotingsoverschot, onder leiding van de 'voormalige' leden van de geheime dienst (KGB). Voormalige leden van een geheime dienst, net zoals van andere geheime gezelligheidsverenigingen, bestaan natuurlijk niet. Eens lid, altijd lid. Deze heren hebben het uiteenvallen van de Sovjet-Unie nooit geaccepteerd en willen niets liever dan de klok terugdraaien.

Hoewel Belgie en Luxemburg zichzelf neutraal verklaarden, toen de Eerste Wereldoorlog in 1914 uitbrak, werden die landen toch door Duitsland overrompeld, vanwege hun strategische betekenis. Maar er bestond een 'geheim' verdrag met Groot-Brittannie, waardoor de wereldoorlog een feit werd. Tegenwoordig bestaan er, zonder twijfel, 'geheime' (NATO)-verdragen met de Baltische Staten en Taiwan, waardoor de kans op een Derde Wereldoorlog met Rusland en China en hun autocratische regiems, niet moet worden onderschat. Alles hangt af van een eventuele misrekening van de bedoelingen van de betrokken partijen. Doodeng!

Is het daarom verrassend, dat de top 0.001%, met hun luxe jachten, gewoon al voorbereid is om het anker te lichten, zodra ook die superstorm zichtbaar wordt? De duurste heeft kennelijk een duizelingwekkende $ 4.5 miljard (!) gekost:

https://ceoworld.biz/2018/12/31/best-luxury-yachts-for-2019/

(STOCKCHARTS): De GOUD-ETF (GLD) komt tot leven. Het technische plaatje van de Goudprijs en van de Goudmijnaandelen lijkt veel gunstiger te zijn geworden, in ieder geval voor de korte termijn. De vraag blijft of de tijd al rijp genoeg is voor de voortzetting van een structurele opgaande trend in een tijd van monetaire 'verkrapping' en van steeds lagere inflatie dan verwacht. De neergaande trend, sinds 2011, is in ieder geval al heel lang aan de gang, dus bijkopen, als verzekering, niet als belegging, kan geen kwaad. Men moet echter bereid zijn om een eventuele toekomstige 'capitulatie' in deze sector te accepteren, met een nog veel lagere prijs, als de schuldenbom zou ontploffen en wereldwijde deflatie, zoals in de jaren 1929 tot 1939, zou toeslaan. Want dan is opeens alles te koop, vooral wat geen inkomsten oplevert. Goud heeft geen dividend, wat, in het geval van de meeste aandelen, vaak de helft bepaalt van het totale rendement over een bepaald aantal jaren.

(STOCKCHARTS): Men zou zich kunnen afvragen, waarom de doorbraak van de Goudprijs naar boven zolang op zich laat wachten, ondanks de schijnbare monetaire ommezwaai van de Centrale Banken. Kan het zijn, omdat de inflatie-verwachtingen van de markt ('inflation swaps') onlangs weer zijn ingestort?

Na de meedogenloze superstorm, moet men zich geen illusie maken over zogenaamd heilige huisjes, zoals het eigendomsrecht. Dat eigendomsrecht zal in de meeste landen op losse schroeven komen te staan, behalve misschien in 'veilige havens', zoals Noord-Amerika, Australie, Nieuw Zeeland, Zwitserland en wellicht Groot-Brittannie. Het is echter naief om te veronderstellen, dat eigendomsrecht het overleeft in het grootste gedeelte van Europa.

Men moet in Europa nu verwachten, dat extreem rechtse en linkse populistische bewegingen, tegelijk met de Groene partijen, een flinke opmars door blijven maken. Het politieke midden is uitgehold. Het woedende volk komt, met de hooivorken, op de financieele en economische elite af. Maar dat betekent wel, dat men economische groei in Europa voorlopig helemaal kan vergeten, want die nieuwe bewegingen zijn uitsluitend geinteresseerd in de verdeling van de bestaande koek. Groei is immers milieu-onvriendelijk. Verder wordt de top 5% vogelvrij. Torenhoge belastingen en confiskeringen komen eraan.

Misschien wordt Groot-Brittannie, als Brexit ooit nog doorgang vindt, de lachende derde! Londen, als financieel centrum, heeft weinig te vrezen, want het Grote Geld en het financieele talent zullen de overstap naar het vaste land van Europa, in welk scenario ook, uiteindelijk niet wagen. Hoogstens kan New York als een echte concurrent worden beschouwd.

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap (zie hiernaast). Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen.

BESTEL NU! DE SCHMULL-BELEGGINGSSUGGESTIES (EERSTE KWARTAAL 2019).

(Nederlands/Engels) Met 10 FAVORIETE Suggesties (inclusief Charts) plus EXTRA Suggesties voor de langere termijn op het gebied van Amerikaanse TREASURIES, DOLLAR, GRONDSTOFFEN en GOUD (19 bladzijden). KOSTEN: 10 Euro (of $ 11.00). GRATIS VOOR LEDEN VAN HET BLOG. Overboeking via ABNAMRO,(IBAN): NL07ABNA0413515508 t.n.v. D.H.SCHMULL of via de Donatieknop (PayPal)(dhriks@aol.com) op het Blog. Gaarne uw e-mail-adres vermelden voor de toezending van de PDF!Probeer ook te komen naar de RIVA-lunch en/of Borrel op Vrijdag, 15 Maart a.s. (zie hiernaast)! Het is weer zover om van gedachten te wisselen over de komende systeemcrisis. Sluit de ogen niet, want er is veel te verliezen, na de grootste kunstmatige economische opgang ooit.

DIEDERIK SCHMULL 7 Februari, 2019 Westcliff-On-Sea, ESSEX, U.K.

Deze reactie is verwijderd door een blogbeheerder.

BeantwoordenVerwijderenHet Euro Evangelie, de film; 'Frequently Asked Questions' met Arno Wellens

BeantwoordenVerwijderenhttps://www.youtube.com/watch?v=mlImUumb9_I

Deze indrukwekkende maar ook angstaanjagende column overdenkend vraag ik mij af of het einde der tijden ofwel de apocalyps is aangebroken.

BeantwoordenVerwijderen@CORNELIS VAN DEN BERG:

VerwijderenDe Apocalyps zou het einde van de wereld door natuurkrachten

inluiden. Maar voor het zover is, moet men concluderen,

dat vrede en welvaart op aarde eigenlijk abnormaal zijn.

Er is nog nooit een periode geweest, welke gekenmerkt

werd door constante evenwichtigheid.

Geestelijkegezondheidsproblemen zijn wijdverbreid, want mens en dier kunnen heel onberekenbaar worden. Vooral als de historische cyclus op en neer gaat.

DS

Leest u even mee:

BeantwoordenVerwijderenhttps://www.mupload.nl/img/azy8nakwvc11.jpg

Als je als stelletje huisvesting zoekt kan je altijd nog samen een kamer huren voor € 560 per persoon, dus in totaal € 1.120 voor een kamer van 9m².

BeantwoordenVerwijderenGeloof je niet hè? Is toch zo!

https://kamernet.nl/huren/kamer-amsterdam/mercatorstraat/kamer-1642758

Hoezo bubbel?!?

Volgens armstrong is de lage rente dodelijk voor pensioenfondsen. Dus toch eerst rentes verhogen en pas bij de volgende recessie weer verlagen ? Wat is uw visie hierover heer Rik ?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenDat klopt. Lage, laat staan negatieve, rente, is 'vergif'

voor pensioenfondsen en verzekeraars. De Centrale Banken

stellen echter, dat op langere termijn, als het

economisch herstel en de werkgelegenheid eenmaal 'gezond'

zijn, dat die financieele instellingen weer aan hun

verplichtingen kunnen voldoen. De ECB stelt, dat

het probleem van de pensioenfondsen niet deel is van hun

mandaat.

In de volgende recessie kan alleen Amerika de rente echt

verlagen. Maar Europa zal de negatieve rente moeten

uitbreiden. Maar dan zal de rol van kasgeld moeten

worden veranderd, anders heeft Jan en Alleman straks

kasgeld thuis. Waarschijnlijk komen er dan 2 soorten

geld, die niet hetzelfde waard zijn. Ze zullen wel

wat bedenken!

DS

@ANONIEM:

VerwijderenHet IMF legt uit, wat er mogelijk komen gaat:

(!): Severe recessions have historically required 3–6 percentage points cut in policy rates. If another crisis happens, few countries would have that kind of room for monetary policy to respond.

When cash is available, however, cutting rates significantly into negative territory becomes impossible. Cash has the same purchasing power as bank deposits, but at zero nominal interest. Moreover, it can be obtained in unlimited quantities in exchange for bank money. Therefore, instead of paying negative interest, one can simply hold cash at zero interest. Cash is a free option on zero interest, and acts as an interest rate floor.

One option to break through the zero lower bound would be to phase out cash.

(!): The proposal is for a central bank to divide the monetary base into two separate local currencies—cash and electronic money (e-money). E-money would be issued only electronically and would pay the policy rate of interest, and cash would have an exchange rate—the conversion rate—against e-money. This conversion rate is key to the proposal. When setting a negative interest rate on e-money, the central bank would let the conversion rate of cash in terms of e-money depreciate at the same rate as the negative interest rate on e-money. The value of cash would thereby fall in terms of e-money.

This dual local currency system would allow the central bank to implement as negative an interest rate as necessary for countering a recession, without triggering any large-scale substitutions into cash.

https://blogs.imf.org/2019/02/05/cashing-in-how-to-make-negative-interest-rates-work/

===

Dollars en een beetje Remnimbi's als buiten-het-zicht kasgeld van EU-burgers onderling, Girale euro voor alles wat online betaald "moet" gaan worden. Bitcoin etc. voor alles wat illegale handel is en gaat worden.

BeantwoordenVerwijderen@ANONIEM:

VerwijderenDe RMB is onderhevig aan kapitaalcontroles (een 'non-deliverable currency'), waardoor men wel een rekening kan openen in RMB ('Yuan'), maar niet kan worden uitbetaald

in RMB. Men krijgt Dollars of Euros.

De anonimiteit van BITCOIN lijkt niet 100%. IRAN ondervindt

steeds meer moeilijkheden:

https://cryptonews.com/news/authorities-just-reminded-that-they-can-track-bitcoin-users-2997.htm

https://www.ccn.com/people-are-still-sending-funds-iranian-bitcoin-addresses-banned-by-the-us-government

Verdachte transacties en 'wallets' worden nu overal actief

gevolgd en op een zwarte lijst geplaatst.

IRAN is nog steeds bezig om, via BITCOIN, internationale

betalingen te regelen, buiten SWIFT en het Dollarnetwerk

om, maar dat stuit op talloze problemen. BITCOIN was

vroeger juist verboden in Iran.

DS

@ANONIEM:

VerwijderenVergeet ook niet:

Nouriel Roubini

"the net cost of a Bitcoin transaction is far more than a credit card transaction." And Bitcoin-based transactions can’t be reversed, an issue when a merchant or a consumer comes up against fraud. A totally useless and thus not-used means of payments.

DS

IMF...

BeantwoordenVerwijderenDan maar (nog) MEER goud onder, of liever IN mijn matras ;)

https://www.goudpensioen.nl/50-gram-gouden-combibar.html

Wouter

Gepensioneerden, waartoe ik behoor, doen er goed aan op tijd dood te gaan.

BeantwoordenVerwijderenLang LEVE 50plus ! ;)

Verwijderen(tevens een stemadvies voor veel gekrakeel op hogere leeftijd)

Zo te lezen heer Schmull is negatieve rente geen taboe meer voor het IMF:

BeantwoordenVerwijderenhttps://blogs.imf.org/2019/02/05/cashing-in-how-to-make-negative-interest-rates-work/

Met vriendelijke groet,

Willem.

@WILLEM:

VerwijderenZie mijn 2 reacties over negatieve rente aan Anoniem hierboven.

DS

Sorrie heer Schmull; even een stukje gemist. Dank voor uw attentie hierop.

VerwijderenAls ik negatieve rente in europa moet vrezen is het dan zinvol de pimco 25+ yr zero coupon US treasury ETF aan te schaffen ? Geen dividenden waarop ingehouden wordt, belegd in dollars ipv euro. Graag weer uw mening mbt veiligheid e.d. heer Rik. Ik ben een te kleine garnaal om rechtstreeks treasuries te kopen...

BeantwoordenVerwijderen@ANONIEM:

VerwijderenIk ben heel positief op de ZROZ op lange termijn, omdat

het rendement van de Langere Treasuries over een paar

jaar veel lager zal kunnen zijn, met een dienovereenkomstige

waardestijging in de Nul-Coupon. Met natuurlijk

de nodige onderbrekingen! Men moet het geduld kunnen

opbrengen om te wachten, want het is een agressieve

belegging. Bij een nieuwe monetaire stimulering (QE4),

moet men weer even in de wachtkamer.

Helaas is het twijfelachtig of deze ETF nog in de EU

verkrijgbaar is, vanwege de nieuwe regelgeving.

DS

Waarom denkt u niet dat er hyperinflatie zal komen? Welke condities moeten dan aanwezig zijn?

BeantwoordenVerwijderenMvg Elizabeth

@ELIZABETH:

VerwijderenHyperinflatie ontstaat als er 'echt' geld wordt gedrukt

(helikoptergeld) om de staatshuishouding te financieren.

Sommige landen beleefden hyperinflatie na een oorlog

(China 1947 - 1949, net voordat Mao de macht overnam)

of na onbetaalbare verplichtingen (Duitsland 1922 - 1923,

na de Eerste Wereldoorlog). Men kan tenminste

56 hyperinflaties tellen in het recente verleden.

Maar daarom is 'helikoptergeld' nu in de meeste

ontwikkelde landen wettelijk verboden. Dat betekent,

dat de volksvertegenwoordiging daarover zou moeten

stemmen, als men dat wil veranderen.

Natuurlijk is alles mogelijk, want er zijn sterke

krachten, die een basisinkomen willen voor iedereen,

plus gratis gezondheidszorg plus gratis onderwijs, etc.

Dat kan een tijdje goed gaan (Castro en Chavez werden

gezien als 'helden', voordat hun systeem in elkaar

klapte), maar uiteindelijk zal de algemene levensstandaard

drastisch achteruitgaan

Bij echt helikoptergeld, schiet de omloopsnelheid van het

geld omhoog, want geld wordt opeens een 'hete aardappel'.

Dat is de hoofdreden voor hogere inflatie.

Hyperinflatie is ook uiteindelijk het einde van de

heersende elite, waardoor een doelbewuste hyperinflatie

als een doodvonnis voor het gangbare systeem kan

worden beschouwd.

Alles hangt af van de juiste 'gedisciplineerde' mentaliteit.

Als belegger kan men alleen afgaan op het verleden:

Amerika is vrij stabiel geweest in de laatste 200

jaar, maar beleefde hyperinflatie tijdens de

bevrijdingsoorlog van 1775 - 1779 ('Continentals'

werden waardeloos). Nederland en Groot-Brittannie

zijn ook vrij stabiel geweest, ondanks tegenslagen.

Maar Zuid-Europa en Latijns Amerika zijn altijd

instabiel geweest, met Argentinie voorop.

De HANKE-KRUS HYPERINFLATION TABLE:

https://upload.wikimedia.org/wikipedia/en/8/88/The_Hanke_Krus_Hyperinflation_Table.pdf

https://www.bbc.co.uk/news/business-45523636

DS

Watch Fox News host Tucker Carlson call one of his guests a 'tiny brain...moron' during an interview. NowThis has obtained the full segment with historian Rutger Bregman that Fox News is refusing to air.

BeantwoordenVerwijderenhttps://twitter.com/nowthisnews/status/1098282209834950657

Rob

Rutger Bregman over zijn interview met Tucker Carlson

Verwijderenhttps://dewerelddraaitdoor.bnnvara.nl/media/684230

Geachte heer Schmull,

BeantwoordenVerwijderenU heeft het in het fantastische artikel hierboven over een stille superstorm.

Zojuist komt mij een artikel onder ogen (en ik heb eerst even gechecked of u die al niet eerder heeft geplaatst, haha) over een waarschuwing van Fitch Ratings, inzake een naderende storm omtrent de collateralized loan obligations:

https://www.zerohedge.com/news/2019-02-21/fitch-warns-coming-storm-clos

Mijn vraag aan u is: bent u het eens met dit artikel en kunt u in Jip en Janneke taal kort uitleggen hoe het eea in elkaar steekt en wat de eventuele gevolgen globaal kunnen zijn, of valt het allemaal wel mee.

Want ik ben op dit vlak een noob.

Alvast hartelijk dank voor uw uitleg en vriendelijk groetend,

Willem.

@WILLEM:

Verwijderen'An accident waiting to happen'! De Leveraged Loan markt

is nu groter dan de High Yield markt, ruim $ 1000 miljard.

Liefst 85% is Covenant-Lite, wat betekent, dat er

weinig 'buffers' ingebouwd zijn voor beleggers, als

het mis gaat.

De meeste Leveraged Loans zijn gekocht door riskante

beleggingsfondsen, die uit zijn op hoger rendement.

Maar ook de Japanners zijn actief geweest. De arme

particulier is zich weinig bewust van de risico's.

Er zijn al vele waarschuwingen geweest van talloze instanties,

maar de risico's worden goedgepraat met 'dit keer is het

anders'. Toch lijkt het probleem niet zo groot als

de Subprime securitisaties van 2007 - 2008.

Weer een reden om zich te beperken tot conservatieve

Treasuries. De 3-maands T-Bill heeft toch een prima

rendement, zonder al die risico's:

Charlie Bilello:

@charliebilello

Feb 20, 2019

3-Month Treasury Yield...

Feb '09: 0.30%

Feb '10: 0.11%

Feb '11: 0.10%

Feb '12: 0.09%

Feb '13: 0.12%

Feb '14: 0.06%

Feb '15: 0.02%

Feb '16: 0.31%

Feb' 17: 0.53%

Feb '18: 1.62%

Today: 2.45%

Prima artikel in FORBES:

leveraged loans are typically unsecured, cashflow based loans. They are more than $5 million in size and account for more than 20% of the borrower's debt. Leveraged loans are usually made to borrowers with a ratio of senior debt to EBITDA of more than 3 times or total debt of more than 4 times.

https://www.forbes.com/sites/mayrarodriguezvalladares/2018/12/18/rating-agencies-sound-alarm-about-leveraged-loans-and-clos/

DS

Consumer debt hits $4 trillion

BeantwoordenVerwijderenTotal credit card debt is also at its highest point ever, surpassing $1 trillion

At the same time, credit card interest rates have never been higher. The average card interest rate is currently 17.41%

https://twitter.com/NorthmanTrader/status/1098589773436985346

Beste Heer Schmull,

BeantwoordenVerwijderenu heeft het in de laatste alinea's over eigendomsrecht, in hoeverre dienen eigen woning bezitters in Nederland zich zorgen te maken m.b.t. confiscaties hiervan e.d.? Even er vanuitgaande dat het huis zo goed als afbetaald is of nog minimale hypotheek bevat. Bestaat de kans dat je hier ook zomaar je huis kwijtraakt, kan me dat moeilijk voorstellen?

En wat kan de gewone burger met wat vermogen (eigen huis, spaargeld etc.) nu doen om heelhuids deze superstorm te overleven? Want maatregelen als buitenlandse rekeningen opnenen, Treasury's kopen lijken mij eerder opties voor de echte rijken onder ons en niet voor het mainstream volk.

En hoe zit het met dollars en ETF's (bijv. TLT of IDTL)aanhouden op een beleggersrekening, is dat veilig?

Kortom ik zou als gemiddelde burger met een bijna afbetaald huis en wat spaargeld in de vorm van dollars en wat TLT op mijn beleggersrekening en wat fysiek goud verder echt niet weten hoe ik mij verder zou moeten indekken. Wellicht speelt deze vraag bij velen.

Alvast dank!

@ANONIEM:

VerwijderenMaakt u zich geen zorgen over een huis, dat bijna

hypotheekvrij is. Pas als de hypotheekbetalingen

zouden stoppen, kan de bank stappen ondernemen.

De overheid is niet in uw huis geinteresseerd,

behalve als het een groot land- of herenhuis betreft,

dat geschikt zou zijn voor vriendjes van een

nationale volkspartij, als die ooit aan de macht

zou komen. Maar dan zal u waarschijnlijk al zijn

geemigreerd.

Men zou helaas vele nationalisaties kunnen verwachten,

terwijl de aandeelhouders worden afgescheept met

obligaties, die weinig waarde behouden. Dus het

eigendomsrecht in bepaalde sectoren zou op het

spel kunnen komen te staan.

Uw beleggersrekening bij een gerenommeerde bank of

broker is gewoonlijk verzekerd tot een bepaald bedrag,

als een faillissement dreigt. Blijf uit de buurt van

brokers met CFD's en Binary options. Supergevaarlijk!

Vaak wordt een rekening geblokkeerd, zonder de client

te informeren, op basis van een vermoeden, dat de

Terms & Conditions worden overtreden.

Maar sinds het faillissement van Lehman, is de

bescherming van een rekeninghouder 'stilletjes'

verzwakt. Bij Beaufort Securities in Engeland,

moesten rekeninghouders opdraaien voor de kosten

van het faillissement en waren de rekeningen

tijdenlang 'bevroren':

https://www.ft.com/content/e52ff26e-5833-11e8-b8b2-d6ceb45fa9d0

Verder geen waardevolle zaken, zoals sieraden en fysiek

Goud thuis bewaren. Het is niet geheim te houden en uw

leven is dan in gevaar. Er is heus wel ergens een bankkluis.

Die inhoud blijft altijd van u, ookal kan de overheid

opening van de kluis eisen om vast te stellen, dat u

geen verdovende middelen of wapens verbergt. Natuurlijk

moet elke kluis extra worden verzekerd tegen diefstal,

vooral door 'insiders'. Niemand is te vertrouwen.

DS

Hartelijk dank voor uw antwoord, enigzins geruststellend!

VerwijderenWat betreft de beleggersrekening bedoel ik inderdaad dollars aanhouden bij een broker (bv. Binck, Degiro, Lynx etc) in een zogenaamd Cash Fund bijv. "MORGAN STANLEY USD LIQUIDITY FUND"

Staat de dollars in een fonds als deze veilig tijdens de "storm"?

@ANONIEM:

VerwijderenBij deze Cash Fund, moet men vaststellen, dat er geen

Treasuries deel uitmaken van de portefeuille. Maar

het is zeer gespreid, zowel geografisch als wat

producten betreft (commercial paper, repos, asset backed).

In de superstorm echter, zullen Treasuries altijd

verhandelbaar blijken te zijn, maar het valt af te

wachten of dat het geval is met de andere beleggings-

categorieen, met name buiten Amerika. Als er maar

enige twijfel is over een holding, dan moet men

'bevriezing' verwachten van het Fund, totdat

de verhandelbaarheid verbetert.

De Grote Financieele Crisis van 2007 - 2009 begon

in Frankrijk (!), omdat BNP-Paribas 3 geldmarkt-

fondsen moest bevriezen. Men kon de waarde van de

portefeuille niet meer bepalen, omdat een gedeelte

was belegd in Subprime.

https://www.morganstanley.com/im/publication/mslf/factsheet/fs_mslf_usdollarliquidity_ininc_en.pdf?1550877074827

https://www.morganstanley.com/im/en-ie/intermediary-investor/funds-and-performance/morgan-stanley-liquidity-funds/us-dollar-liquidity-fund.html

DS

Dus het geld kan dan beter aangehouden worden in bijv. IDTL (TLT helaas momenteel niet aan te kopen) i.p.v. een Cash Fund als deze?

VerwijderenGr,

R

@R:

VerwijderenDe IDTL is nu nog verkrijgbaar. Als Brexit doorgaat, dan

kan men straks misschien alleen verkopen, niet kopen,

zoals bij TLT.

Warren Buffett heeft zo'n $ 100 miljard Cash in Berkshire

Hathaway, waarvan het merendeel rechtstreeks in Treasuries.

Hij koopt echt geen geldmarktfonds, die misschien wat

meer rendement oplevert, maar belegt in activa, die

straks minder verhandelbaar zijn. Bovendien verdient

de broker extra aan zo'n geldmarktfonds.

Verhandelbaarheid wordt het belangrijkste thema in de

volgende crisis. Opvallend is, dat vele Hedge Funds

nu nog, 10 jaar na de crisis, in 'side pockets'

opgescheept zitten met onverhandelbare activa, terwijl

vele beleggers nog steeds wachten op hun geld.

DS

Wel te koop via DEGIRO op de Swiss Stock Enchange. IDTL

VerwijderenChina Trade Deal Extension & What it Could Mean for USD

BeantwoordenVerwijderenhttp://www.bkassetmanagement.com/featured/china-trade-deal-extension-what-it-could-mean-for-usd_12896

Rob

@ROB:

VerwijderenWat deze Mevrouw uit het oog verliest, is dat de groei-

vertraging buiten Amerika veel ernstiger is dan in

Amerika zelf. Dat betekent, dat de monetaire stimulering

buiten Amerika veel groter wordt dan in Amerika zelf.

Wat juist de Dollar zal ondersteunen.

DS

Stel: China stemt er mee in om voor 1,2 biljoen dollar aan goederen uit de VS te importeren, alleen.........op voorwaarde dat zij afrekent met de Treasury bonds die ze in bezit heeft, nl. ook precies 1,2 biljoen....

BeantwoordenVerwijderenDus de IOU’s worden vereffend.

Wat doet dit met de dollar?

@ANONIEM:

VerwijderenMooi verhaal, maar waarschijnlijk onjuist. Het effect

op de Dollar lijkt beperkt. Er zijn gewoonlijk wel

20 factoren, die een valuta bepalen. De algemene

mening is WEER negatief op de Dollar, net zoals

in 2018, maar het lijkt wishful thinking. Iedereen

wil juist devalueren tegenover de Dollar (vooral

de Euro), omdat het economisch veel slechter is

buiten Amerika. De Euro is sinds 2008 in een

neergaande trend tegenover de USD en is zeker

op weg naar beneden Pari, omdat de ECB nu denkt

aan een herhaling van QE!

https://www.xe.com/currencycharts/?from=EUR&to=USD&view=10Y

DS

Beste Heer Schmull,

BeantwoordenVerwijderenKunt u zich grotendeels vinden in de conclusie van onderstaand artikel, dat het uiteindelijk wel mee zal vallen met het handelsconflict tussen Amerika en China?

https://marketupdate.nl/nieuws/economie/valutacrisis/wat-gaat-de-chinese-yuan-in-2019-doen/

Met vriendelijke groet,

Willem.

@WILLEM:

VerwijderenDit handelsconflict zal nog heel lang voortduren, maar

er komt waarschijnlijk weer een wapenstilstand. De kans

daarop wordt groter, als China kans ziet om de Yuan

voorlopig te stabiliseren. Het ergste, dat zou kunnen

gebeuren is een abrupte devaluatie van de Yuan.

Zo'n wapenstilstand is nodig met de Amerikaanse

Presidentsverkiezingen in zicht en ook het 100-jarig

bestaan van de Chinese communistische partij in 2021.

Het conflict betreft echter veel meer dan handel alleen.

Amerika weigert haar hegemonie in Azie op te geven.

Dus het conflict zal over enkele jaren verslechteren, wie

ook President wordt van Amerika.

DS

Hartelijk bedankt voor uw reaktie; dat is geen prettig vooruitzicht heer Schmull en volgens onderstaand artikel dringt de tijd voor een handelsdeal. Als die er niet komt verhoogt Trump de Chinese invoertarieven van 10 naar 25%. Ben benieuwd hoe China hier dan op gaat reageren, want ze is natuurlijk wel voor een groot deel afhankelijk van Amerika :

Verwijderenhttps://www.daskapital.nl/5153103/helaas-einde-van-handelsoorlog-tussen-vs-en-china-nog-lang-niet-in-zicht/

Met vriendelijke groet,

Willem.

Denkt u dat als het kapitalisme geen antwoord kan geven op de groeiende ongelijkheid en globalisme dat er op een gegeven momument een communistische economisch regime wereldwijd dreigt?

BeantwoordenVerwijderen@ANONIEM:

VerwijderenDe ongelijkheid in 1929, die net zo groot was als nu,

werd opgelost in de daaropvolgende jaren, toen de

beurskoersen met 90% daalden. Maar dat voorkwam

het Communisme en het Nazisme natuurlijk niet.

De ongelijkheid in zogenaamde socialistische landen

is veel groter. Alle belangrijke politici in China

en Rusland zijn miljardair.

Mijn gevoel zegt, dat een regiem. zonder echte democratie,

zonder onafhankelijke rechtsspraak, zonder persoonlijke

vrijheid, veel eerder voor de bijl gaat. Daarom zijn de

regiems in China en Rusland op drijfzand gebouwd.

Het is nu eenmaal zo, dat vrijheid veel belangrijker is,

dan brood en spelen.

DS

Ik ben bang dat velen op de SP of GroenLinks gaan stemmen als meer mensen het financieel slechter krijgen:

BeantwoordenVerwijderenhttps://twitter.com/NL__POLITIEK/status/1099746419592884224

Beste heer Schmull, u krijgt wederom gelijk:

BeantwoordenVerwijderenhttps://www.nu.nl/economie/5759976/trump-stelt-verhoging-van-tarieven-chinese-goederen-uit.html

Inderdaad een voorlopige "wapenstilstand" op handen.

Met vriendelijke groet,

Willem.

Geachte heer,

BeantwoordenVerwijderenSteeds vaker kom ik de uitdrukking MMT tegen.

Modern Money Theory.

Is dit wat eigenlijk al gemeengoed is, maar onder de pet

gehouden wordt? Een vorm van fin. beleid wat neerkomt op

het gewoon bijdrukken van geld, en dit vervolgens ontkennen?

Wat gebeurt er allemaal? Een nieuwe vorm van QE?

Kunt U er wat over vertellen?

Mvg Herbert.

@HERBERT:

VerwijderenMODERN MONETARY (MONEY) THEORY (MMT) stelt, dat de uitgaven van

de overheid, die een eigen valuta uitgeeft, niet uitsluitend

bepaald worden door de belastinginkomsten (de begrotings-

middelen). Die overheid kan immers 'geld drukken', vooral

als de wisselkoers 'zwevend' (floating) is.

Natuurlijk kan zo'n overheid altijd geld 'bijdrukken'

('monetiseren'), maar dat betekent niet, dat zoiets

ook verstandig is. Bovendien is 'echt' helikoptergeld

wettelijk verboden. QE is een asset swap, waarbij

illiquide activa worden geruild voor liquiditeit

'uit de dunne lucht', zonder verandering van de

geldhoeveelheid. Het leidt tot activa-inflatie,

niet tot consumentenprijsinflatie. De omloopsnelheid

van het geld blijft dalen is nu op een 60-jarig

laagtepunt.

MMT wil af van de 'verouderde' begrotingsdiscipline en

'normale rentestand'. Kijk maar naar Japan. De staatsschuld

als percentage van het Bruto Nationaal Product is 200%+,

tweemaal zo hoog als het gemiddelde ontwikkelde land, maar

de rente is negatief en het monetaire stimuleringsbeleid

is in de hoogste versnelling. En inflatie is er nagenoeg

niet, eerder deflatie.

De werkloosheid in de meeste ontwikkelde landen is het

laagst in 50 jaar, terwijl inflatie en inflatoire

verwachtingen steeds minder zijn geworden. Dus weg

met de 'verouderde' economische schoolboekjes, die

waarschuwen voor eeuwige hoge begrotingstekorten.

De Keynesiaanse theorie (tijdelijke overheidsbestedingen

om tijdelijke onderbestedingen tegen te gaan) kan volgens

MMT worden veranderd in een 'permanente' stimulering,

zonder negatieve gevolgen. Opeens lijken alle dromen

van infrastructuur, loonsverhoging, klimatologie, etc,

werkelijkheid te kunnen worden. Het 'socialistische'

paradijs lijkt te zijn aangebroken.

MMT stelt, dat een overheid niet hetzelfde behoeft te

doen als een gezin. Een 'sluitende boekhouding' is

immers overbodig, als de overheid verplichtingen kan

afwentelen naar de volgende generaties.

MMT is een reactie op het bezuinigingsbeleid van overheden,

na de Grote Financieele Crisis van 10 jaar geleden, vooral

in de zwakkere landen. De gigantische monetaire reddings-

operatie veroorzaakte activa-inflatie, wat vooral de

bezitters van activa ten goede kwam, terwijl het

merendeel van de niet-bezittende klasse het gevoel

kreeg, dat er geen vooruitgang was, ondanks een

gestaag dalende werkloosheid. Het leek even op

socialisme voor de 'rijken' (die een reddings-

operatie kregen) en kapitalisme voor de 'armen'.

MMT is ook een reactie op fiscale conservatieven,

zoals Milton Friedman, die destijds stelde, dat

de gierende inflatie van de jaren '70 werd

veroorzaakt door staatsschuld en begrotingstekorten.

Friedman beschouwde een Keynesiaans beleid als 'naief'.

Maar MMT lijkt niets nieuws toe te voegen aan wat men

reeds weet over de staatshuishouding sinds de opheffing

van de Goudstandaard. In de Eurozone, die weinig

verschilt van het strikte regiem van de vroegere

Goudstandaard, onder druk van vooral Duitsland en

Nederland, is MMT natuurlijk helemaal taboe.

MMT lijkt te mooi om waar te zijn. Anders waren

Venezuela en Argentinie de rijkste landen ter wereld.

DS

Merkwaardige marktdag : goud,usd en treasuries omlaag.

BeantwoordenVerwijderenWijst niet op deflatie maar meer op vertrouwen in de markt.

Toch staan volgens u e.a. de seinen op rood.

Verwacht u nog veel meer zwakte in de usd en de treasuries?

mvg//Harold

@HAROLD:

VerwijderenHet is essentieel om de langere termijn in het oog te houden:

de rendementsstijging van de 10-jarige Treasury is 4 maanden

geleden afgeketst op de 38-jarige neergaande trend en

daalde daarna scherp, tegen de algemene verwachting in. Het

herstel sindsdien is minimaal geweest. De economische

toestand verslechtert overal zienderogen. Dus dat

rendement zal, met onderbrekingen, in de komende jaren

blijven dalen, met een dienovereenkomstige waarde-

stijging van Treasuries.

De Dollar is in een Bullmarkt, een opgaande trend sinds

2008, tegenover alle belangrijke valuta's. De economieen

buiten Amerika doen het allang veel slechter en dus willen

bijna alle landen devalueren tegenover de Dollar, via

nog meer monetaire stimulering. De Dollarindex (DXY)

lijkt een nieuw hoogtepunt tegemoet te gaan, tot

ontsteltenis van Dollarschuldenaren en ook van de algemene

mening, die, net zoals in 2018, smeekt om een

zwakkere Dollar.

Goud: de uitbraak naar boven is vooralsnog mislukt.

De Commercials (COT) zijn nog meer 'short' gegaan,

de inflatoire verwachtingen (Breakevens) zijn ingestort,

en de Bearmarkt zinds 2011 lijkt nog in tact. Weer

een valse dageraad voor de Goudkevers! Wie weet,

zakt de Goudprijs nu eerst naar $ 800 en zakt de Euro

naar $ 0.90.

DS

Ik ben er toch niet helemaal gerust op.

BeantwoordenVerwijderenBernie Sanders en de econome Kelton zien dit helemaal zitten.

En dat is de USA! De grootste economie in de wereld.

Er gaan zelfs stemmen op dat Merkel maar eens bij Bernie Sanders te raden moet gaan. Laten we hopen dat het niet die kant uit gaat, toch?

Mvrg,

Herbert

@HERBERT:

VerwijderenDit debat zal zeker nog voortduren, omdat de 'verouderde'

economische modellen opnieuw op de weegschaal worden

gelegd. Dat heeft zin, omdat oorzaak en gevolg van

economische maatregelen misschien aan een herziening

toe zijn. KELTON lijkt in ieder geval iedereen weer

aan het denken te zetten en de stellingen van

bijvoorbeeld een Paul Krugman zijn geen wetten van Meden

en Persen meer gebleken. Lagere, laat staan negatieve

rentes, zouden wel eens negatief kunnen zijn voor

de economie, want MMT ziet dat als een reden voor

economische contractie.

DS

Van al die problemen in de wereld raak ik gestrest.

BeantwoordenVerwijderenIk ga me inschrijven!!:

https://twitter.com/Klimaatpsych/status/1101230685652742146

Je kunt zeggen wat je wilt, het was een daverend succes!

Verwijderenhttps://twitter.com/Klimaatpsych/status/1101917994006048768

Fantastisch! Go TRUMP GO TRUMP!!

BeantwoordenVerwijderenhttps://twitter.com/bennyjohnson/status/1101913950525050880

Deze reactie is verwijderd door de auteur.

BeantwoordenVerwijderenCashing In: How to Make Negative Interest Rates Work

BeantwoordenVerwijderenhttps://blogs.imf.org/2019/02/05/cashing-in-how-to-make-negative-interest-rates-work/#.XHxcHYzUlAM.twitter

Wat te doen straks met cash op de bankrekening ??

Mvg//Harold

@HAROLD:

VerwijderenEen bewust beleid van negatieve rente zal uiteindelijk

rampzalig blijken, omdat geen pensioenfonds, bank en

verzekeraar kan overleven. Maar men heeft tot nu toe

nog afgezien van negatieve rente voor particulieren

(behalve bij hele grote bedragen of in de vorm van

extra 'bankkosten').

In Amerika dienen Money Market Funds (MMF), met

$ 3000 miljard aan activa, als financierders van

o.a. de Europese banken, etc. Daarom is een

bewuste negatieve rente in Amerika extra

gecompliceerd.

Voorlopig is de prijs van een 'gratis' bankrekening

de extra maandelijkse kosten wel waard (zoals allang

bij Zwitserse banken). Paniek is een slechte raadsheer.

DS

Als geen pensioenfonds, bank en verzekeraar kan overleven, dan is toch niet te verwachten dat die negatieve rentes etc er gaan komen ? Of is een negatieve rente op staatsobligaties de trigger voor deze mogelijke ontwikkeling?