ALLES WORDT ANDERS

Hopelijk duurt de huidige economische virusdepressie geen 10 jaar. 10 jaar? Heeft u zich daarop voorbereid? Minstens zolang duurden de laatste 2 depressies van 1873 en 1929,

zonder een wereldwijde epidemie. De wereldwijde Lange Depressie van 1873, na de grandiose Industrieele Revolutie, bleef zelfs, met horten en stoten, tot 1896 (23 jaar!) aanhouden. De Depressie vanaf 1929, na de uitdagende mode van de brullende jaren '20 ('roaring twenties'), met steeds kortere rokken, werd, na 10 jaar, ook nog eens gevolgd door de Tweede Wereld- oorlog. Maar beide crisisperioden werden wel eerst voorafgegaan door een ongekende economische vooruitgang en een fenomenale kredietcyclus, die allebei uiteindelijk spaak liepen. Alles werd anders.

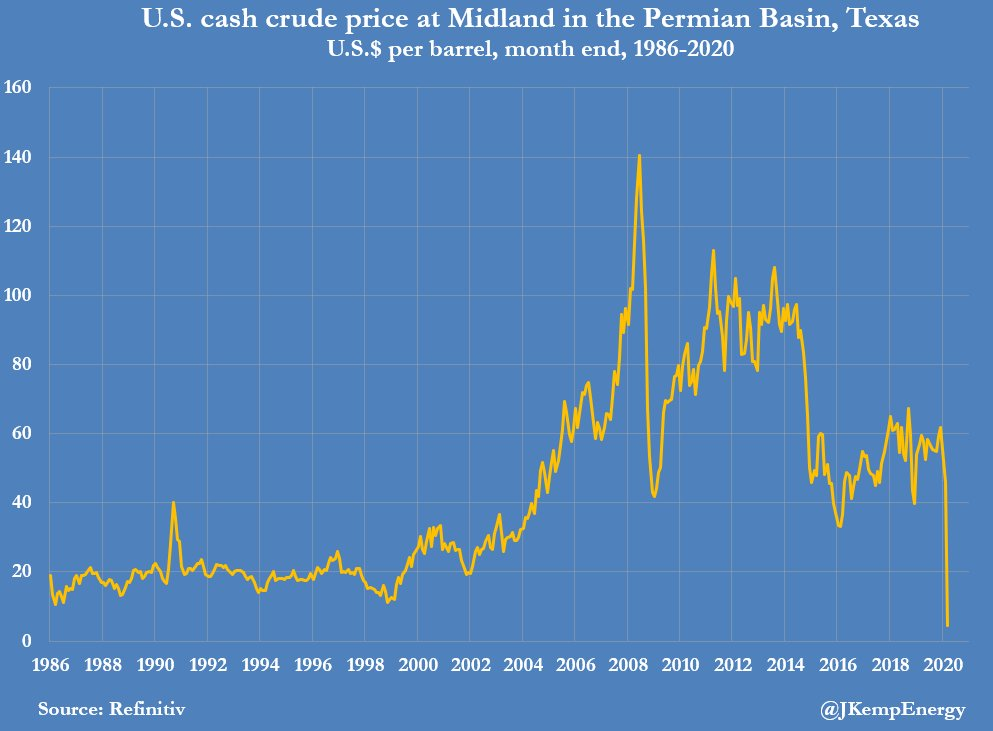

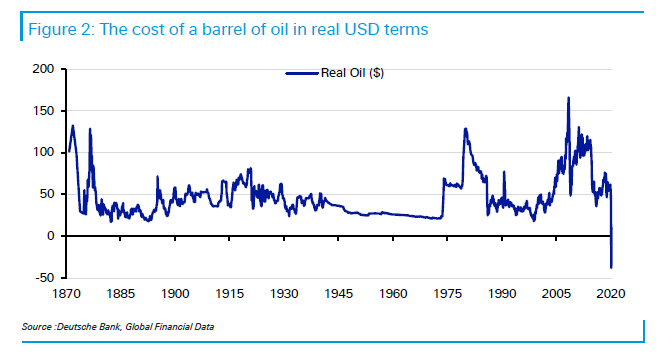

(21 April, 2020): NA DE INEENSTORTING, IS EEN VAT RUWE OLIE, NA EN VOOR INFLATIE (REEEL EN NOMINAAL), NU LAGER DAN IN 1870 (150 JAAR GELEDEN)! DE INFLATIE IN AMERIKA STEEG SINDSDIEN MET LIEFST 2870%. IS OLIE NU NIET TE GOEDKOOP OF IS DIT, HOE VOORLOPIG STRUCTURELE DEFLATIE ERUIT ZIET?

GRONDSTOFFENPRIJZEN IN HET ALGEMEEN, NA AFTREK VAN INFLATIE, DALEN AL GEDURENDE 270 JAAR, VANWEGE EEUWIGE OVERPRODUCTIE EN MENSELIJKE VINDINGRIJKHEID. ZAL DE CORONAVIRUS DE DEFINITIEVE GENADESLAG TOEBRENGEN AAN DE GRONDSTOFFENSECTOR?

(MINEWEB)(1801 - 2005)(200 jaar)

DEZE CHART VAN 2014 (1900 - 2010) WAS NOG TAMELIJK OPTIMISTISCH. MAAR ALS OLIE NIET WAS WEGGELATEN, DAN STONDEN GRONDSTOFFENPRIJZEN NU NOG VEEL LAGER:

(MARISCAL AND POWELL)(2014) : NAIVE PROJECTION WAS TOO OPTIMISTIC!

https://voxeu.org/article/commodity-booms-and-busts-evidence-1900-2015

(VISUALCAPITALIST)(BANK OF CANADA)(2016): HET HOOGTEPUNT VAN DE 4de SUPERCYCLUS IN GRONDSTOFFENPRIJZEN WAS IN 2011. SINDSDIEN IS HET WEER BERGAFWAARTS NAAR EEN NIVEAU, WELLICHT LAGER DAN OOIT, VANWEGE OPDOEMENDE STRUCTURELE DEFLATIE EN GIGANTISCHE, KREDIETGEDREVEN OVERCAPACITEIT.

https://medium.com/technicity/decoding-the-commodity-super-cycle-1e17f34486b9

Ondertussen is de wereldeconomie helemaal in elkaar gezakt, met de hoogste, al of niet tijdelijke, werkeloosheid in de geschiedenis, dankzij Lady Corona (COVID-19). Zij is nieuw en wil dolgraag met u kennismaken, vooral als u nog niet immuun bent. Zij is zo eng en besmettelijk, dat bijna iedereen met haar in aanraking zal komen, zonder dat men het vaak in de gaten heeft. Iedereen kan dus ongevraagd haar drager worden, zonder enige symptomen te vertonen. Alleen een ruimtepak biedt mogelijke bescherming.

Er zijn al aanwijzingen, dat degenen. die zijn hersteld van COVID-19, slechts in beperkte mate immuun zijn geworden. Daarom lijkt de uitgifte van immuniteitspaspoorten voorbarig, wat een akelige tegenslag is, maar ook mogelijke discriminatie voorkomt van wie wel en wie niet weer aan de slag kan. Dat vergroot de kans op permanente controle op de gezondheidstoestand van iedereen, wat in Azie nu heel gewoon is. Het geraamte voor een machtsstaat, die in een permanente oorlogstoestand, dit keer tegen een virus, verkeert? Waarschijnlijk is het sterftecijfer uiteindelijk 2% (tot dusver echter: 3.4% wereldwijd) oftewel minstens 145 miljoen mensen. Maar dan zijn er nog steeds 7.7 miljard mensen op aarde over. Wat jammer voor degenen, die de wereld wat sneller hadden willen laten ontvolken om de planeet te redden van haar ondergang door klimaatverandering.

Er zijn al aanwijzingen, dat degenen. die zijn hersteld van COVID-19, slechts in beperkte mate immuun zijn geworden. Daarom lijkt de uitgifte van immuniteitspaspoorten voorbarig, wat een akelige tegenslag is, maar ook mogelijke discriminatie voorkomt van wie wel en wie niet weer aan de slag kan. Dat vergroot de kans op permanente controle op de gezondheidstoestand van iedereen, wat in Azie nu heel gewoon is. Het geraamte voor een machtsstaat, die in een permanente oorlogstoestand, dit keer tegen een virus, verkeert? Waarschijnlijk is het sterftecijfer uiteindelijk 2% (tot dusver echter: 3.4% wereldwijd) oftewel minstens 145 miljoen mensen. Maar dan zijn er nog steeds 7.7 miljard mensen op aarde over. Wat jammer voor degenen, die de wereld wat sneller hadden willen laten ontvolken om de planeet te redden van haar ondergang door klimaatverandering.

Verwacht niet teveel van een eventueel vaccin tegen COVID-19 (SARS-CoV2). Er is nog steeds geen vaccin tegen SARS-CoV1, MERS, en AIDS, met geschatte sterftecijfers van respectievelijk 9.6%, 40% en 100%. Bemoedigend is echter wel, dat er een vaccin is ontwikkeld tegen HEPATITIS-B (leverinfectie), met een sterftecijfer van 1%, tegen MAZELEN, met een sterftecijfer van 15%, tegen MALARIA, met een sterftecijfer van 44% in Afrika en tegen HONDSDOLHEID (Rabies), EBOLA en POKKEN (Smallpox), met sterftecijfers van 90% tot 100%. Het POKKENVIRUS lijkt nu zelfs uitgestorven, nadat 300 miljoen mensen hieraan stierven. Er bestaan ook 2 vaccins tegen het POLIOVIRUS (Kinderverlamming), met een sterftecijfer van 15% tot 30% bij volwassenen, en het INFLUENZAVIRUS (Griep) met een sterftecijfer van minder dan 1%. De meesten laten een inenting tegen Griep daarom achterwege. Maar stel eens voor, dat men de seizoensgriep en COVID-19 tegelijk zou krijgen!

Dat is nu precies, waarom de mogelijk tweede golf van COVID-19, of een mutatie daarvan, in het najaar van 2020, veel erger zou kunnen worden dan de eerste, net zoals bij de Spaanse griep van 2018. De Spaanse griep beleefde zelfs 3 golven, net zoals de Grote Plaag van Athene in de 5de eeuw v.Chr., de Pokkenepidemie van de 18de eeuw en de Influenza Epidemie van 1957. De reden voor een 2de en 3rde golf is het gebrek aan 'kudde-immuniteit' ('herd immunity'), wat zelfs in New York, een van de grootste brandhaarden in 2020, momenteel op slechts 21% wordt geschat. Dit is vergelijkbaar met de eerste krachtige Supergolf van een Tsunami, die vaak gevolgd wordt door meerdere, soms krachtigere golven tot wel 80 km/h. Overigens lijkt, na vaccinatie, de immuniteit bij Pokken, Mazelen en Hepatitis-B levenslang te kunnen gelden, terwijl die van de 4 Coronavirussen, zelfs met een eventueel vaccin, kennelijk nooit van lange duur kan zijn, vanwege hun typische structuur.

https://www.livescience.com/56598-deadliest-viruses-on-earth.html

Dat is nu precies, waarom de mogelijk tweede golf van COVID-19, of een mutatie daarvan, in het najaar van 2020, veel erger zou kunnen worden dan de eerste, net zoals bij de Spaanse griep van 2018. De Spaanse griep beleefde zelfs 3 golven, net zoals de Grote Plaag van Athene in de 5de eeuw v.Chr., de Pokkenepidemie van de 18de eeuw en de Influenza Epidemie van 1957. De reden voor een 2de en 3rde golf is het gebrek aan 'kudde-immuniteit' ('herd immunity'), wat zelfs in New York, een van de grootste brandhaarden in 2020, momenteel op slechts 21% wordt geschat. Dit is vergelijkbaar met de eerste krachtige Supergolf van een Tsunami, die vaak gevolgd wordt door meerdere, soms krachtigere golven tot wel 80 km/h. Overigens lijkt, na vaccinatie, de immuniteit bij Pokken, Mazelen en Hepatitis-B levenslang te kunnen gelden, terwijl die van de 4 Coronavirussen, zelfs met een eventueel vaccin, kennelijk nooit van lange duur kan zijn, vanwege hun typische structuur.

https://www.livescience.com/56598-deadliest-viruses-on-earth.html

Welkom in de viruswereld van vele goedbedoelde verzinsels. Niemand weet het werkelijke sterftecijfer, dat uitsluitend aan dit virus moet worden toegeschreven. De meeste, vooral oudere, mensen hebben onderliggende gezondheidsproblemen, zoals kanker, suikerziekte en hartziekte, en bezwijken aan longtuberculose, longontsteking of zelfs influenza (griep), als eenmaal het virus toeslaat. Ziekenhuizen in Amerika bijvoorbeeld, krijgen een aanzienlijk hogere vergoeding van het Medicare systeem, als COVID-19 als doodsoorzaak wordt opgegeven.

Dit is de tijd, dat de wereld steeds meer haar aandacht zal richten op de onderbelichte schaduwkanten van de relatie tussen mens en dier. Zou het virusgevaar van levende wilde dieren bij de traditionele Chinese geneeskunde worden onderschat? Zou men tegenwoordig ook soms moeten stilstaan bij de mogelijke overdracht van ziektes van huisdieren in gezinshuishoudingen? Zou de mens zich misschien beter moeten beschermen bij een bezoek aan een dierentuin? Om maar te zwijgen over de onzichtbare experimenten met dieren en gevogelte in vele laboratoria. Zo zou de vleermuis al jarenlang een hoofdrol hebben gespeeld in de wereldwijde wapenwedloop van biologische oorlogsvoering.

Wat toevallig, dat dit virus eerst in Wuhan, China in December, 2019, en daarna in Iran toesloeg. De ene na de andere hoogeplaatste Iraanse functionaris werd geveld. Wat toevallig, dat 2 maanden eerder, op 18 October, 2019, talloze beleidsmakers, samen met de Johns Hopkins Center for Health Security, een grootscheepse simulatie-oefening hielden onder de titel: nCov-2019, de oorspronkelijke benaming van COVID-19. Waarom vond zo'n oefening plaats, terwijl deze virusepidemie nog niet eens bestond? Wat toevallig, dat de Bill en Melinda Gates Foundation (activa: $ 40 miljard), de sponsor was van die simulatie-oefening. Wat toevallig, dat het octrooi ('patent') op het Coronavirus en alle daarmee verband houdende vaccins, in handen is van het Pirbright Institute, dat o.a. is gefinancierd door de Gates Foundation. Dat octrooi werd op 20 November, 2018 verleend. Waarom worden octrooien verleend voor het uitvinden van virussen? Waarom heeft het Amerikaanse CDC (Centers for Disease Control and Prevention) 50 octrooien voor vaccinaties? Werd dit virus soms losgelaten, zonder dat er al doeltreffende tegenmaatregelen waren genomen, ondanks de onderlinge verbondenheid van de gehele wereld? Wat toevallig, dat China in 2019 ook nog eens een geweldige vogel- en varkensgriep achter de rug had. Reken maar, dat hier misschien veel meer achter steekt, dan wat men op het eerste gezicht dacht. (Zie: #COVID19; #CORONAVIRUS; #LOCKDOWN; COVID.pdf; etc.)

Wat toevallig, dat dit virus eerst in Wuhan, China in December, 2019, en daarna in Iran toesloeg. De ene na de andere hoogeplaatste Iraanse functionaris werd geveld. Wat toevallig, dat 2 maanden eerder, op 18 October, 2019, talloze beleidsmakers, samen met de Johns Hopkins Center for Health Security, een grootscheepse simulatie-oefening hielden onder de titel: nCov-2019, de oorspronkelijke benaming van COVID-19. Waarom vond zo'n oefening plaats, terwijl deze virusepidemie nog niet eens bestond? Wat toevallig, dat de Bill en Melinda Gates Foundation (activa: $ 40 miljard), de sponsor was van die simulatie-oefening. Wat toevallig, dat het octrooi ('patent') op het Coronavirus en alle daarmee verband houdende vaccins, in handen is van het Pirbright Institute, dat o.a. is gefinancierd door de Gates Foundation. Dat octrooi werd op 20 November, 2018 verleend. Waarom worden octrooien verleend voor het uitvinden van virussen? Waarom heeft het Amerikaanse CDC (Centers for Disease Control and Prevention) 50 octrooien voor vaccinaties? Werd dit virus soms losgelaten, zonder dat er al doeltreffende tegenmaatregelen waren genomen, ondanks de onderlinge verbondenheid van de gehele wereld? Wat toevallig, dat China in 2019 ook nog eens een geweldige vogel- en varkensgriep achter de rug had. Reken maar, dat hier misschien veel meer achter steekt, dan wat men op het eerste gezicht dacht. (Zie: #COVID19; #CORONAVIRUS; #LOCKDOWN; COVID.pdf; etc.)

Het is begrijpelijk, dat de tegenstand van quarantainemaatregelen overal aanzienlijk toeneemt. Zolang het virus niet is bedwongen, moet men er echter mee rekening houden, dat er een periode volgt van al of niet tijdelijke versoepeling, desnoods onder de dreiging van de staat van beleg. Een business model van sociale distantieering ('social distancing') lijkt trouwens nauwelijks of niet winstgevend. De quarantaine werd tenslotte ingesteld, zodra het excessieve, naast het normale, dodental uit de hand dreigde te lopen, omdat men, in eerste instantie, of het virus negeerde of naief geloofde, dat men kon wachten op 'kudde-immuniteit' ('herd immunity').

Toen de Zwarte Dood oftewel de Builenpest in 1347, via Italie, haar intrede deed in Europa, bleef de ziekte in de eeuwen daarop de kop opsteken. Europa had al ruim eenderde van zijn bevolking hieraan verloren. Zo brak deze ziekte in 1720 weer uit in de belangrijke havenstad Marseille. Om de verspreiding daarvan te stoppen, werd er een muur gebouwd rondom de stad (Mur de la Peste). Er stond de doodstraf op enige communicatie van de stad met de rest van de Provence. Op een gegeven moment besloot men om de grenzen van geheel Europa definitief dicht te gooien. Vanaf 1770, stelde het Hapsburgse Rijk een 'cordon sanitaire' in van 1600 kilometer(!) langs de grens met de Ottomanen, want Constantinopel, het huidige Istanbul, bleek een voortdurende haard van besmetting. Ruim 100.000 man bewaakten deze militaire grens met geweren (musketten) en uitkijkposten. Brieven werden uitgerookt met zwavel en het geld werd gewassen in azijn. Pas in 1871, na 101 jaar (!), werd deze grens definitief ontmanteld.

Toen de Zwarte Dood oftewel de Builenpest in 1347, via Italie, haar intrede deed in Europa, bleef de ziekte in de eeuwen daarop de kop opsteken. Europa had al ruim eenderde van zijn bevolking hieraan verloren. Zo brak deze ziekte in 1720 weer uit in de belangrijke havenstad Marseille. Om de verspreiding daarvan te stoppen, werd er een muur gebouwd rondom de stad (Mur de la Peste). Er stond de doodstraf op enige communicatie van de stad met de rest van de Provence. Op een gegeven moment besloot men om de grenzen van geheel Europa definitief dicht te gooien. Vanaf 1770, stelde het Hapsburgse Rijk een 'cordon sanitaire' in van 1600 kilometer(!) langs de grens met de Ottomanen, want Constantinopel, het huidige Istanbul, bleek een voortdurende haard van besmetting. Ruim 100.000 man bewaakten deze militaire grens met geweren (musketten) en uitkijkposten. Brieven werden uitgerookt met zwavel en het geld werd gewassen in azijn. Pas in 1871, na 101 jaar (!), werd deze grens definitief ontmanteld.

Alles wordt anders. De wereld staat pas aan het begin van een wereldwijde economische ramp. Vele bedrijven en, zelfs gehele bedrijfstakken, zullen straks opeens zijn verdwenen. Het leven zal nooit meer zijn zoals vroeger, ookal omdat de mens zelf voorgoed is veranderd. Na zo'n schok, zal het heel lang duren om over zo'n trauma heen te komen. Feestvieren met de medemens, een essentieel onderdeel van het dagelijks leven, lijkt voorlopig opeens minder aantrekkelijk:

(CBS NEWS POLL, April, 2020):

Vergeet niet, dat de consument 70% van de economie bepaalt en dat de meeste economische activiteit in elk land te danken is aan grootstedelijke agglommeraties, die waarschijnlijk het langst de quarantainetoestand moeten volhouden, vanwege hun hoge sterftecijfers. Verder staat men nog pas aan het begin van uitgebreide keuringen om de gezondheidstoestand van iedereen vast te stellen, wat een voorwaarde lijkt voor de opheffing van de quarantaine. Helaas geven vele testapparaten een onbetrouwbare uitslag, vooral na 24 uur, waardoor de onzekerheid voorlopig niet verdwijnt. Ook moeten al degenen, die in aanraking zijn geweest met iemand, die een positieve uitslag heeft gehad, worden getraceerd. Zelfs het kleine IJSLAND had op een gegeven moment een team van 160 mensen om dit uit te voeren. De uitdagingen voor een groot land zijn in dit opzicht enorm! Maar het doel is, dat men zich weer veiliger gaat voelen.

Maar de economie moet natuurlijk wel enigszins overeind blijven in het geval, dat men weer gereed is om die aan te zwengelen. Daarom is menige overheid nu gedwongen om uiterst kostbare maatregelen te nemen, ter waarde van duizenden miljarden, die echter niet moeten worden gezien als stimuleringen, maar eerder als compensaties voor de kolossale vraaguitval als gevolg van de quarantaine. De Westerse economie bestaat voornamelijk uit de dienstensector, die in sneltreinvaart is geimplodeerd.

Dit noodzakelijke crisisbeleid leidt tot een explosie van staatsschulden als percentage van het Bruto Binnenlands Product (BBP). De meeste overheden kunnen nu echter staatsleningen uitgeven tegen een zeer lage rente, omdat het Grote Geld voorlopig alle lust heeft verloren in riskantere beleggingen. Een overheid heeft tenminste de macht om belasting te heffen, een bedrijf niet. De kwantitatieve verruiming ('quantitative easing' - QE) is dit keer een veelvoud van die van na de financieele crisis in 2008 tot 2009. Maar men moet dat zien in het licht van de totale wereldschuld van zo'n $ 255.000 miljard oftewel 350% van het BBP van de wereld. De duizenden miljarden aan geldinjecties en garanties zijn een schijntje in vergelijking met de omvang van de wankele krediet- en derivatenpiramide! Men probeert juist deflatie te bestrijden en te voorkomen, dat deze gigantische piramides omvallen. De boot is lek en men probeert om de zaak drijvende te houden. Geen inflatie in zicht! Integendeel.

(CRESCAT): M2 GELDHOEVEELHEID OFTEWEL GELD, DAT DIRECT BESCHIKBAAR IS ('NEAR MONEY') EN ONDERDEEL VORMT VAN DE TOTALE GELDHOEVEELHEID ('MONETARY BASE'): EEN VULKAANUITBARSTING, MAAR DIT IS GEEN ECHT 'GELDDRUKKEN'!

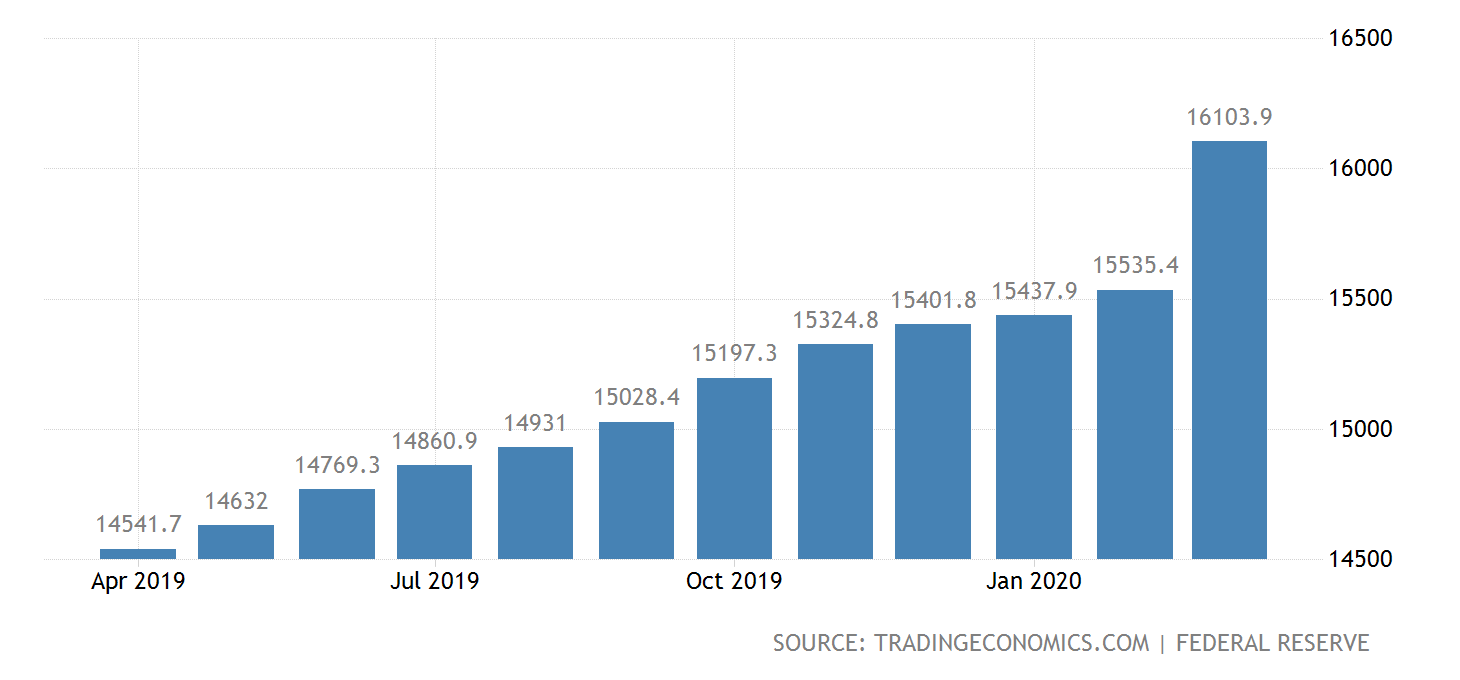

(TRADINGECONOMICS.COM)(April 2020: DE EXPLOSIEVE STIJGING VAN M2 ('NEAR MONEY') OM DE VRAAGUITVAL VAN DE QUARANTAINE TE COMPENSEREN, WAT DUS GEEN ECHTE MONETAIRE STIMULERING IS:

(St.LouisFED)April 2020): M2 ('NEAR MONEY') GELDHOEVEELHEID: DE STIJGING DIENT OM DE GATEN TE DICHTEN VAN DE LEKKENDE BOOT EN MOET NIET WORDEN GEZIEN ALS MONETAIRE STIMULERING:

QE (Quantative Easing), dat de balans van een Centrale Bank verhoogt, is GEEN 'gelddrukken'. Het is een ruil van activa ('asset swap') van relatief illiquide obligaties voor liquiditeiten, met geld 'uit het niets' van de Centrale Bank, waarbij de totale geldhoeveelheid ('monetary base') nagenoeg onveranderd blijft, anders dan de 'natuurlijke' stijging om de economie te accommoderen. Het staat gelijk aan het 'rondpompen' ('recycling') van activa om liquiditeiten te verhogen. Het gevolg kan zijn, dat die nieuwe liquiditeiten weer worden belegd in aandelen of onroerend goed, waardoor er activa-inflatie ('zeepbellen') ontstaat, het zogenaamde vermogenseffect, welke de ongelijkheid verhoogt tussen de 'haves' en de 'have nots'. Overigens is 95% van de totale 'geldschepping' afkomstig van het particuliere banksysteem door middel van kredieten in ruil voor onderpand of kasstromen.

Maar er ontstaat geen consumentenprijsinflatie, noch hyperinflatie, noch een Dollardaling, noch noemenswaardige economische groei, net zoals tussen 2009 en 2020. Dit was de reden voor de spectaculaire hausse in, met name, de alom gehate, Amerikaanse Treasuries, welke de sterkste aanbeveling waren van ondergetekende in de laatste decennia, ondanks de algemene twijfel. Die hausse is nog steeds niet voorbij! De rendementen van de 10-jarige Treasury (0.62%) en van de 30-jarige Treasury (1.17%) zijn, tijdens de verwachte komende deflatoire ineenstorting, op weg naar respectievelijk NEGATIEF en 0.5%, met een dienovereenkomstige waardestijging, vanwege de internationale vlucht naar veilige havens. Tegelijkertijd zal de daling in de omloopsnelheid van het geld ('velocity'), een voorwaarde voor echte inflatie, wat nu op een 60-jarig laagtepunt staat, zich meedogenloos voortzetten.

(TRADINGECONOMICS.COM): M2 OMLOOPSNELHEID VAN HET GELD ('VELOCITY'), DIE BEPALEND IS VOOR INFLATIE: DE 23-JARIGE INSTORTING ZET ZICH VOORT EN DUIDT OP DEFLATIE!

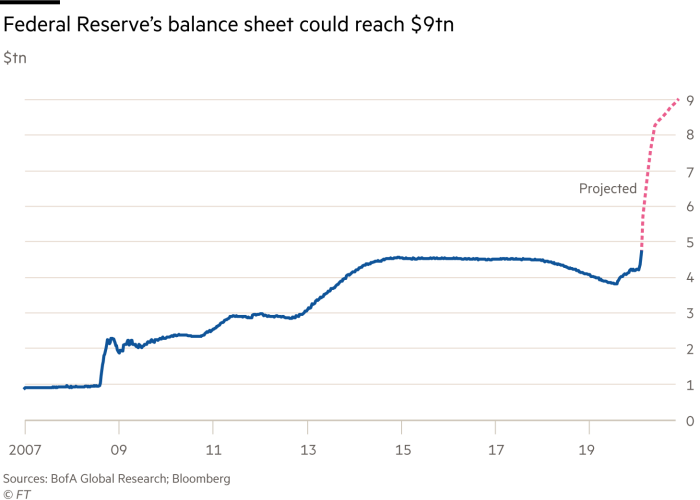

(FT)(6 APRIL, 2020): DE BALANS VAN DE AMERIKAANSE FEDERAL RESERVE EXPLODEERT, VANWEGE QE:

(CRESCAT): M2 GELDHOEVEELHEID OFTEWEL GELD, DAT DIRECT BESCHIKBAAR IS ('NEAR MONEY') EN ONDERDEEL VORMT VAN DE TOTALE GELDHOEVEELHEID ('MONETARY BASE'): EEN VULKAANUITBARSTING, MAAR DIT IS GEEN ECHT 'GELDDRUKKEN'!

(TRADINGECONOMICS.COM)(April 2020: DE EXPLOSIEVE STIJGING VAN M2 ('NEAR MONEY') OM DE VRAAGUITVAL VAN DE QUARANTAINE TE COMPENSEREN, WAT DUS GEEN ECHTE MONETAIRE STIMULERING IS:

(St.LouisFED)April 2020): M2 ('NEAR MONEY') GELDHOEVEELHEID: DE STIJGING DIENT OM DE GATEN TE DICHTEN VAN DE LEKKENDE BOOT EN MOET NIET WORDEN GEZIEN ALS MONETAIRE STIMULERING:

QE (Quantative Easing), dat de balans van een Centrale Bank verhoogt, is GEEN 'gelddrukken'. Het is een ruil van activa ('asset swap') van relatief illiquide obligaties voor liquiditeiten, met geld 'uit het niets' van de Centrale Bank, waarbij de totale geldhoeveelheid ('monetary base') nagenoeg onveranderd blijft, anders dan de 'natuurlijke' stijging om de economie te accommoderen. Het staat gelijk aan het 'rondpompen' ('recycling') van activa om liquiditeiten te verhogen. Het gevolg kan zijn, dat die nieuwe liquiditeiten weer worden belegd in aandelen of onroerend goed, waardoor er activa-inflatie ('zeepbellen') ontstaat, het zogenaamde vermogenseffect, welke de ongelijkheid verhoogt tussen de 'haves' en de 'have nots'. Overigens is 95% van de totale 'geldschepping' afkomstig van het particuliere banksysteem door middel van kredieten in ruil voor onderpand of kasstromen.

Maar er ontstaat geen consumentenprijsinflatie, noch hyperinflatie, noch een Dollardaling, noch noemenswaardige economische groei, net zoals tussen 2009 en 2020. Dit was de reden voor de spectaculaire hausse in, met name, de alom gehate, Amerikaanse Treasuries, welke de sterkste aanbeveling waren van ondergetekende in de laatste decennia, ondanks de algemene twijfel. Die hausse is nog steeds niet voorbij! De rendementen van de 10-jarige Treasury (0.62%) en van de 30-jarige Treasury (1.17%) zijn, tijdens de verwachte komende deflatoire ineenstorting, op weg naar respectievelijk NEGATIEF en 0.5%, met een dienovereenkomstige waardestijging, vanwege de internationale vlucht naar veilige havens. Tegelijkertijd zal de daling in de omloopsnelheid van het geld ('velocity'), een voorwaarde voor echte inflatie, wat nu op een 60-jarig laagtepunt staat, zich meedogenloos voortzetten.

(TRADINGECONOMICS.COM): M2 OMLOOPSNELHEID VAN HET GELD ('VELOCITY'), DIE BEPALEND IS VOOR INFLATIE: DE 23-JARIGE INSTORTING ZET ZICH VOORT EN DUIDT OP DEFLATIE!

(FT)(6 APRIL, 2020): DE BALANS VAN DE AMERIKAANSE FEDERAL RESERVE EXPLODEERT, VANWEGE QE:

https://www.yardeni.com/pub/peacockfedecbassets.pdf

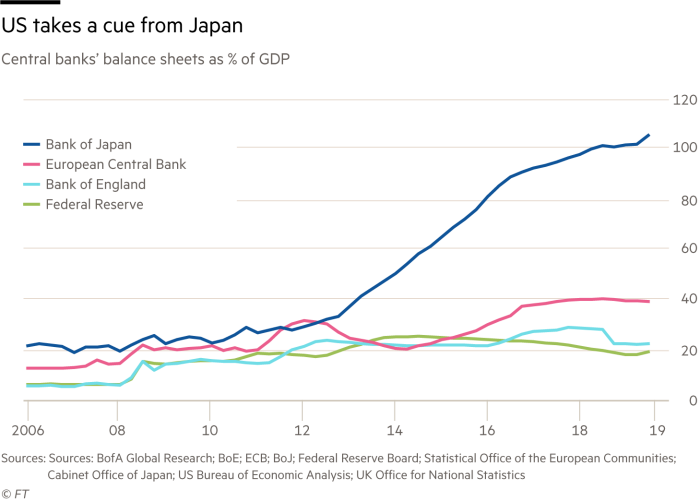

(FT)(6 April, 2020): MAAR DE BALANS VAN DE BANK OF JAPAN (BOJ), ALS PERCENTAGE VAN HET BBP, IS NOG VERREWEG DE GROOTSTE TER WERELD VAN DE GROTE CENTRALE BANKEN, GROTER DAN DE WAARDE VAN HAAR GEHELE ECONOMIE! DIE VAN DE FEDERAL RESERVE STAAT SLECHTS OP NO. 4. DE ECB MAG ER OOK WEZEN, MAAR DIE PROBEERT DE EUROZONE EN HET EUROPESE BANKWEZEN OVEREIND TE HOUDEN. VAN DE KLEINERE CENTRALE BANKEN, STAAT DE ZWITSERSE NATIONALE BANK (SNB) OVERIGENS HELEMAAL BOVENAAN OP 120% (!) VAN HAAR BBP, OM DE STERKTE IN DE ZWITSERSE FRANK (CHF) TEGEN TE GAAN. ALLEMAAL VANWEGE 'QUANTITATIVE EASING' (QE):

Natuurlijk bestaat er hier en daar een onterechte angst, dat er echt 'geld moet worden gedrukt', hetzij door 'helikoptergeld' hetzij door MMT ('Modern Monetary Theory'), wat wel zou kunnen leiden tot echte inflatie en een explosie in de omloopsnelheid van het geld. Geld zou dan een 'hete aardappel' kunnen worden. Maar echt 'gelddrukken', anders dan eenmalig en incidenteel, is in de meeste landen nog wettelijk verboden en de volksvertegenwoordigingen moeten eerst zo'n wetsverandering goedkeuren. Bovendien schiet men er weinig mee op, want gierende consumentenprijsinflatie of hyperinflatie verlaagt de levensstandaard en leidt tot volksopstand, chaos en dictatuur. Het gehele financiele systeem zou dan uit haar evenwicht geraken. Dat doet denken aan Duitsland in de jaren '20, China in de jaren '30, Joegoslavie en Hongarije na de Tweede Wereldoorlog, alsmede talloze landen in Latijns Amerika.

Het staat gelijk aan politieke zelfmoord en aan een 'na mij de zondvloed' mentaliteit. Het relatief conservatieve Amerikaanse Congress zal deze weg nooit bewandelen. Die mentaliteit bestaat uitsluitend in exotische, corrupte landen, of na een plotselinge blikseminslag, zoals oorlog. Het zou de doodsteek betekenen voor Amerikaanse Treasuries, die het onderpand vormen voor het internationale kredietsysteem. Ook de Amerikaanse Dollar zou dan, als wereldmunt, in ernstige opspraak kunnen komen. De gedachte alleen al! Maar mocht de ECB, onder druk van Zuid-Europa, ooit daartoe willen overgaan, tegen de wens van Duitsland en Nederland in, dan zou dat het einde inluiden van de EURO, de EUROZONE en wellicht de EU.

Het staat gelijk aan politieke zelfmoord en aan een 'na mij de zondvloed' mentaliteit. Het relatief conservatieve Amerikaanse Congress zal deze weg nooit bewandelen. Die mentaliteit bestaat uitsluitend in exotische, corrupte landen, of na een plotselinge blikseminslag, zoals oorlog. Het zou de doodsteek betekenen voor Amerikaanse Treasuries, die het onderpand vormen voor het internationale kredietsysteem. Ook de Amerikaanse Dollar zou dan, als wereldmunt, in ernstige opspraak kunnen komen. De gedachte alleen al! Maar mocht de ECB, onder druk van Zuid-Europa, ooit daartoe willen overgaan, tegen de wens van Duitsland en Nederland in, dan zou dat het einde inluiden van de EURO, de EUROZONE en wellicht de EU.

De aanzienlijk hogere staatsschulden, de structureel torenhoge werkeloosheid en de massieve vergroting van de balansen van de Centrale Banken door QE, zullen daarom de economische groei en inflatie juist verder verminderen, net zoals tussen 2009 en 2020. Hoe meer schuld, des te minder economische groei, hoe laag de rente ook is. Na de virusschok, volgt een langdurige periode van wonden likken, soberheid, schuldafbouw, hogere belastingen tegelijk met aanzienlijk hogere besparingen, zoals na elke crisis. John Maynard Keynes schreef in 1940 een Pamflet: 'How To Pay For The War'. Toen de oorlog voorbij was, kregen de hoogstbetaalden in Groot Brittannie de rekening gepresenteerd met een 97.5% marginale inkomstenbelasting en iedereen werd verplicht om deel te nemen aan spaarplannen.

Economische stagnatie en deflatie liggen in het verschiet, een zogenaamd L-herstel. Er lijkt weinig kans op een U-herstel of op een W-herstel, laat staan op een V-herstel. De rendementen van solide obligaties zullen, met tijdelijke onderbrekingen, blijven dalen, met een dienovereenkomstige waardestijging. Ondanks hun 39-jarige hausse, zijn solide obligaties veel goedkoper dan aandelen en onroerend goed, vooral in een klimaat, dat neigt naar deflatie en schuldherstructurering. Elke afschrijving van schuld is uiterst deflatoir, want de schuld van de een, is het bezit van de ander.

Is er kans op een Internationale Monetaire Reset, een tweede overeenkomst in de trant van Bretton Woods (1945 - 1971), nu de wereldschuld helemaal uit de hand lijkt te zijn gelopen? Bij zo'n overeenkomst zijn er altijd winnaars en verliezers en het is voorlopig onwaarschijnlijk, dat de huidige verdeelde wereld bereid is om rondom de tafel te gaan zitten. De realiteit is, dat de grootmachten allang met elkaar op uiterst gespannen voet staan. Oorlog is weer niet uitgesloten.

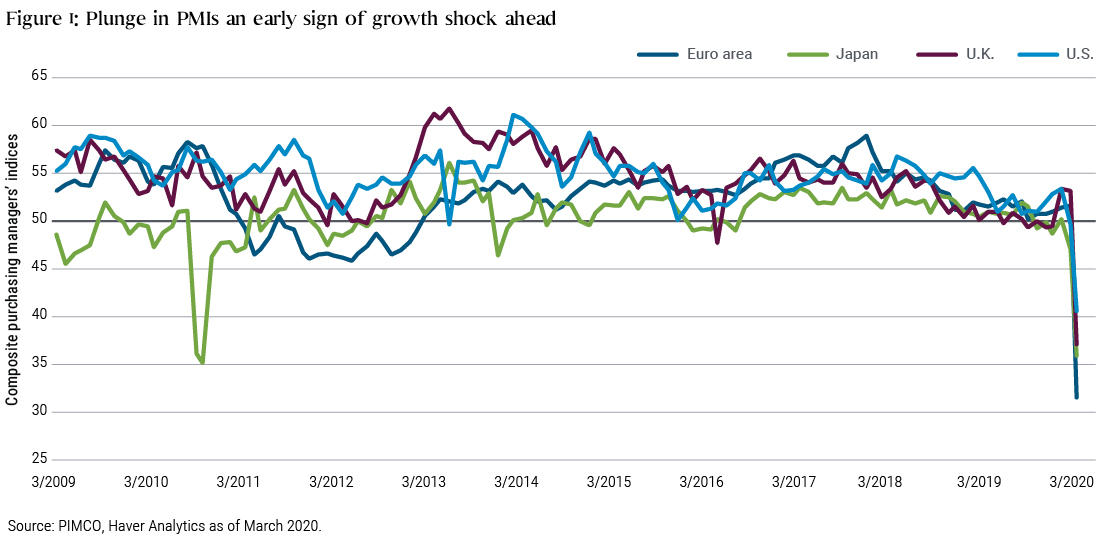

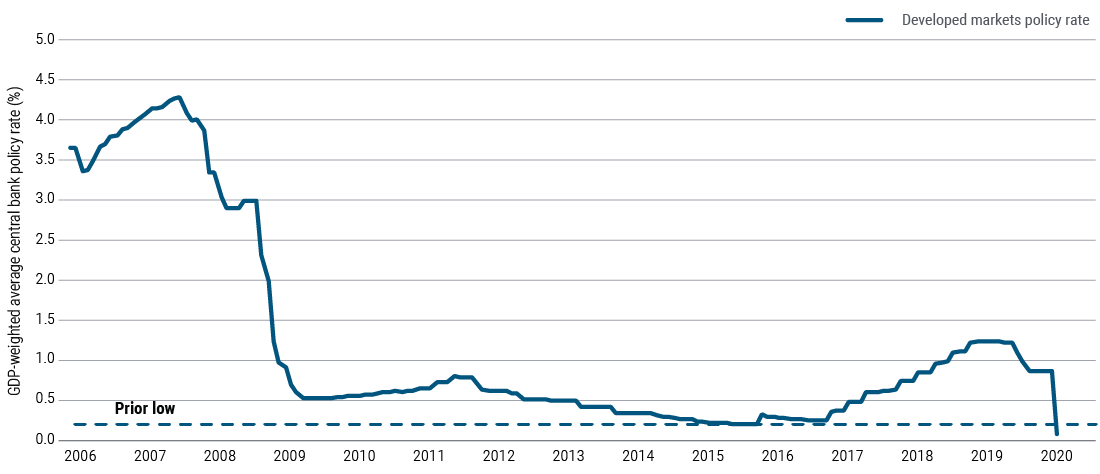

(PIMCO)(April 2020): DE DRAMATISCHE VERLAGING VAN DE RENTETARIEVEN VAN DE CENTRALE BANKEN VAN DE ONTWIKKELDE LANDEN SINDS 2007: DIT DUIDT OP EEN STAAT VAN PANIEK! ZULKE LAGE RENTE IS EEN TEKEN VAN EEN HELE ZIEKE ECONOMIE:

De huidige Dollarstandaard (88% van alle wereldwijde transacties; 80% van de wereldschuld; en 60% van de wereldreserves) lijkt nog tientallen jaren van kracht te blijven, bij gebrek aan enig alternatief. De Euro wankelt, na 20 jaar, nog steeds; de Chinese Renminbi (RMB) is nog steeds niet inwisselbaar; en de Speciale Trekkingsrechten (SDR's) van het IMF genieten, na 50 jaar, weinig vertrouwen als betaalmiddel of als opslag van waarde ('store of value'), omdat het ontbreekt aan een machtige ondersteuning van een democratisch land met een rechtsstaat, zoals de Dollar. Een wereldmunt kan alleen blijven bestaan, als een land bereid en in staat is om structurele betalingsbalanstekorten te accepteren, anders ontstaat er een wereldwijd tekort aan die munt.

Er is nu al een enorm Dollartekort, doordat de gehele wereld in de laatste 10 jaar excessieve leningen in Dollars is aangegaan, vooral via de onzichtbare, gigantische Eurodollarmarkt, de markt van 'off-shore' Dollars, die 90% van de wereldhandel financieert en die niet onder toezicht staat van de Amerikaanse Federal Reserve. De rente in die markt is immers lager en er zijn minder regels. Die markt bestaat dus uit een valuta, die alleen Amerika zelf kan uitgeven. De gehele wereld ligt nu weer, net zoals in 2009, aan het infuus van de (tijdelijke?) bilaterale swapovereenkomsten ('liquidity swaps') van de Federal Reserve, anders zouden vooral Europese en Japanse banken gewoon omvallen, tegelijk met de meeste Opkomende Landen.

(BIS)(WORLD BANK)(RABOBANK): DE OMVANG VAN DE EURODOLLAR ('OFF-SHORE DOLLAR')-MARKT IS LIEFST DRIEMAAL ZO GROOT ALS DE AMERIKAANSE ECONOMIE ZELF. DAT VRAAGT OP DEN DUUR OM MOEILIJKHEDEN!

https://www.zerohedge.com/

Een andere vraag is, hoelang Amerika bereid is om die rol te blijven vervullen in een klimaat van America First. Niet uitgesloten moet worden, dat er op een gegeven moment een krachtmeting plaatsvindt met de 99% van alle andere valuta's, die sinds 2008 (12 jaar!) tegenover de Dollar zijn gedevalueerd. Als China haar overgewaardeerde Renminbi (RMB) ooit bewust blijft devalueren tegenover de Dollar, en daardoor haar overcapaciteit c.q. deflatie zou exporteren naar de rest van de wereld, dan krijgen Amerika en President Trump er wellicht genoeg van. Een ontploffing van de Eurodollarmarkt kan niet meer worden uitgesloten, wat een ernstige wereldwijde economische depressie zou kunnen veroorzaken. Amerika kan opeens, ook noodgedwongen, de stekker eruit trekken.

Een kolossale devaluatie van de Chinese Renminbi (RMB) is het ultieme zwaard van Damocles, dat boven de wereldeconomie hangt. Dat zou de structurele deflatie over de gehele wereld bezegelen, want daar valt niet tegenop te boksen. Maar het zwaar gefinancierde Chinese financieele systeem van $ 42.000 miljard, met $ 3.000 miljard aan dubieuze reserves, lijkt op de moeder van alle Ponzifraudes, waarbij het Chinese economische wonder allang te mooi was om waar te zijn. De meeste waarnemers durven hier, uit angst, niet teveel over uit te weiden.

https://www.valuewalk.com/2020/04/worst-bear-market-and-recession/

(TRADINGECONOMICS.COM)(April 2020): DE CHINESE YUAN of RENMINBI TEGENOVER DE DOLLAR: ZAL DE NEERGAANDE TREND SINDS 15 JAAR, NA DE TIJDELIJKE OPWAARTSE STUIPTREKKING SINDS 2015, ZICH STRAKS VOORTZETTEN? DAT ZOU EEN GEBEURTENIS WORDEN VAN DE EERSTE ORDE!

Bij het Plaza Akkoord van 1985 dwong Amerika bijvoorbeeld o.a. Japan en Duitsland om hun valuta's, de Yen en de Deutschmark, tegen hun zin, te revalueren, via valuta-interventies, tegenover de Dollar, wat uiteindelijk de Crash van 1990 in Japan tot gevolg had. Na een beursstijging van 600% tot 1990, stortte de Nikkei 225 index in met 90% in de daarop volgende jaren, tegelijk met een daling nam 90% van hun onroerend goedmarkt.

Die enorme schok, tegelijk met de toenemende vergrijzing, was de oorzaak van de Japanse stagnatie, deflatie en het risico-mijdend gedrag van de gemiddelde Japanse belegger in de laatste 30 jaar, waarbij de Lange Japanse staatsobligatie (JGB) verreweg de beste Japanse belegging bleek, ondanks of juist dankzij de hoogste staatsschuld, thans 252%, als percentage van haar Bruto Binnenlands Product (BBP) ter wereld. Staat er daarom weer een krachtmeting voor de deur voor een gedwongen revaluatie van o.a. de Euro, wat de Eurozone momenteel kan missen als kiespijn en wat zou kunnen leiden tot het uiteenvallen van die zone?

Hoe het ook zij, de Dollar lijkt uiteindelijk uit de huidige crisis sterker dan ooit tevoorschijn te komen, want de enige potentieele concurrent, de Euro is van een monetaire unie, die daarop aanspraak maakt, maar het, na 20 jaar, nog steeds niet is. Een uniforme valutaire aanpak van totaal verschillende culturen ('one size fits all') is op den duur gedoemd om te mislukken of het nu een politiek project is of niet.

Dit zou menigeen weer verrassen, want de Amerikaanse overheidsschuld, als percentage van haar Bruto Binnenlands Product (BBP), schiet, door alle ellende, minstens omhoog van 109% naar 131%. De Eurozone, die niet echt kan worden beschouwd als een echte eenheid, ziet de staatsschuld stijgen van 84% naar 97%, als percentage van haar BBP. Maar dat komt door de begrotingsoverschotten van Duitsland en Nederland. Het percentage van Italie explodeert liefst naar 155%, maar Frankrijk (115%) en Spanje (113%) mogen er ook wezen (alle schattingen van het IMF). De periode na Corona vereist dan een nieuwe start om te proberen terug te keren naar een gezondere staatshuishouding, maar niemand weet hoe en wanneer.

https://www.nrc.nl/nieuws/Economische stagnatie en deflatie liggen in het verschiet, een zogenaamd L-herstel. Er lijkt weinig kans op een U-herstel of op een W-herstel, laat staan op een V-herstel. De rendementen van solide obligaties zullen, met tijdelijke onderbrekingen, blijven dalen, met een dienovereenkomstige waardestijging. Ondanks hun 39-jarige hausse, zijn solide obligaties veel goedkoper dan aandelen en onroerend goed, vooral in een klimaat, dat neigt naar deflatie en schuldherstructurering. Elke afschrijving van schuld is uiterst deflatoir, want de schuld van de een, is het bezit van de ander.

Is er kans op een Internationale Monetaire Reset, een tweede overeenkomst in de trant van Bretton Woods (1945 - 1971), nu de wereldschuld helemaal uit de hand lijkt te zijn gelopen? Bij zo'n overeenkomst zijn er altijd winnaars en verliezers en het is voorlopig onwaarschijnlijk, dat de huidige verdeelde wereld bereid is om rondom de tafel te gaan zitten. De realiteit is, dat de grootmachten allang met elkaar op uiterst gespannen voet staan. Oorlog is weer niet uitgesloten.

(PIMCO)(April 2020): DE DRAMATISCHE VERLAGING VAN DE RENTETARIEVEN VAN DE CENTRALE BANKEN VAN DE ONTWIKKELDE LANDEN SINDS 2007: DIT DUIDT OP EEN STAAT VAN PANIEK! ZULKE LAGE RENTE IS EEN TEKEN VAN EEN HELE ZIEKE ECONOMIE:

De huidige Dollarstandaard (88% van alle wereldwijde transacties; 80% van de wereldschuld; en 60% van de wereldreserves) lijkt nog tientallen jaren van kracht te blijven, bij gebrek aan enig alternatief. De Euro wankelt, na 20 jaar, nog steeds; de Chinese Renminbi (RMB) is nog steeds niet inwisselbaar; en de Speciale Trekkingsrechten (SDR's) van het IMF genieten, na 50 jaar, weinig vertrouwen als betaalmiddel of als opslag van waarde ('store of value'), omdat het ontbreekt aan een machtige ondersteuning van een democratisch land met een rechtsstaat, zoals de Dollar. Een wereldmunt kan alleen blijven bestaan, als een land bereid en in staat is om structurele betalingsbalanstekorten te accepteren, anders ontstaat er een wereldwijd tekort aan die munt.

Er is nu al een enorm Dollartekort, doordat de gehele wereld in de laatste 10 jaar excessieve leningen in Dollars is aangegaan, vooral via de onzichtbare, gigantische Eurodollarmarkt, de markt van 'off-shore' Dollars, die 90% van de wereldhandel financieert en die niet onder toezicht staat van de Amerikaanse Federal Reserve. De rente in die markt is immers lager en er zijn minder regels. Die markt bestaat dus uit een valuta, die alleen Amerika zelf kan uitgeven. De gehele wereld ligt nu weer, net zoals in 2009, aan het infuus van de (tijdelijke?) bilaterale swapovereenkomsten ('liquidity swaps') van de Federal Reserve, anders zouden vooral Europese en Japanse banken gewoon omvallen, tegelijk met de meeste Opkomende Landen.

(BIS)(WORLD BANK)(RABOBANK): DE OMVANG VAN DE EURODOLLAR ('OFF-SHORE DOLLAR')-MARKT IS LIEFST DRIEMAAL ZO GROOT ALS DE AMERIKAANSE ECONOMIE ZELF. DAT VRAAGT OP DEN DUUR OM MOEILIJKHEDEN!

https://www.zerohedge.com/

Een andere vraag is, hoelang Amerika bereid is om die rol te blijven vervullen in een klimaat van America First. Niet uitgesloten moet worden, dat er op een gegeven moment een krachtmeting plaatsvindt met de 99% van alle andere valuta's, die sinds 2008 (12 jaar!) tegenover de Dollar zijn gedevalueerd. Als China haar overgewaardeerde Renminbi (RMB) ooit bewust blijft devalueren tegenover de Dollar, en daardoor haar overcapaciteit c.q. deflatie zou exporteren naar de rest van de wereld, dan krijgen Amerika en President Trump er wellicht genoeg van. Een ontploffing van de Eurodollarmarkt kan niet meer worden uitgesloten, wat een ernstige wereldwijde economische depressie zou kunnen veroorzaken. Amerika kan opeens, ook noodgedwongen, de stekker eruit trekken.

Een kolossale devaluatie van de Chinese Renminbi (RMB) is het ultieme zwaard van Damocles, dat boven de wereldeconomie hangt. Dat zou de structurele deflatie over de gehele wereld bezegelen, want daar valt niet tegenop te boksen. Maar het zwaar gefinancierde Chinese financieele systeem van $ 42.000 miljard, met $ 3.000 miljard aan dubieuze reserves, lijkt op de moeder van alle Ponzifraudes, waarbij het Chinese economische wonder allang te mooi was om waar te zijn. De meeste waarnemers durven hier, uit angst, niet teveel over uit te weiden.

https://www.valuewalk.com/2020/04/worst-bear-market-and-recession/

(TRADINGECONOMICS.COM)(April 2020): DE CHINESE YUAN of RENMINBI TEGENOVER DE DOLLAR: ZAL DE NEERGAANDE TREND SINDS 15 JAAR, NA DE TIJDELIJKE OPWAARTSE STUIPTREKKING SINDS 2015, ZICH STRAKS VOORTZETTEN? DAT ZOU EEN GEBEURTENIS WORDEN VAN DE EERSTE ORDE!

Bij het Plaza Akkoord van 1985 dwong Amerika bijvoorbeeld o.a. Japan en Duitsland om hun valuta's, de Yen en de Deutschmark, tegen hun zin, te revalueren, via valuta-interventies, tegenover de Dollar, wat uiteindelijk de Crash van 1990 in Japan tot gevolg had. Na een beursstijging van 600% tot 1990, stortte de Nikkei 225 index in met 90% in de daarop volgende jaren, tegelijk met een daling nam 90% van hun onroerend goedmarkt.

Die enorme schok, tegelijk met de toenemende vergrijzing, was de oorzaak van de Japanse stagnatie, deflatie en het risico-mijdend gedrag van de gemiddelde Japanse belegger in de laatste 30 jaar, waarbij de Lange Japanse staatsobligatie (JGB) verreweg de beste Japanse belegging bleek, ondanks of juist dankzij de hoogste staatsschuld, thans 252%, als percentage van haar Bruto Binnenlands Product (BBP) ter wereld. Staat er daarom weer een krachtmeting voor de deur voor een gedwongen revaluatie van o.a. de Euro, wat de Eurozone momenteel kan missen als kiespijn en wat zou kunnen leiden tot het uiteenvallen van die zone?

Hoe het ook zij, de Dollar lijkt uiteindelijk uit de huidige crisis sterker dan ooit tevoorschijn te komen, want de enige potentieele concurrent, de Euro is van een monetaire unie, die daarop aanspraak maakt, maar het, na 20 jaar, nog steeds niet is. Een uniforme valutaire aanpak van totaal verschillende culturen ('one size fits all') is op den duur gedoemd om te mislukken of het nu een politiek project is of niet.

Dit zou menigeen weer verrassen, want de Amerikaanse overheidsschuld, als percentage van haar Bruto Binnenlands Product (BBP), schiet, door alle ellende, minstens omhoog van 109% naar 131%. De Eurozone, die niet echt kan worden beschouwd als een echte eenheid, ziet de staatsschuld stijgen van 84% naar 97%, als percentage van haar BBP. Maar dat komt door de begrotingsoverschotten van Duitsland en Nederland. Het percentage van Italie explodeert liefst naar 155%, maar Frankrijk (115%) en Spanje (113%) mogen er ook wezen (alle schattingen van het IMF). De periode na Corona vereist dan een nieuwe start om te proberen terug te keren naar een gezondere staatshuishouding, maar niemand weet hoe en wanneer.

(HOFSTRA UNIVERSITY): DE BEURS IS TOT ALLES IN STAAT, ONDANKS HET NIEUWS. DAT MAAKT DE VOORSPELLING VAN BEURSKOERSEN ZO GECOMPLICEERD, VOORAL IN EEN AMERIKAANS VERKIEZINGSJAAR. EMOTIES, NIET REDELIJKE INTERPRETATIES, OVERHEERSEN. MAAR DE HACHELIJKE FASE VAN EEN NEERGAANDE MARKT ('BEAR MARKET') IS THE 'RETURN TO NORMAL', NET VOOR DE ECHTE DALING. MOET HET ERGSTE LATER NOG KOMEN?

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. Word lid! U bent van harte welkom. Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

De volgende Beleggers-Lunch en Borrel vinden hopelijk weer plaats in November, 2020.

DIEDERIK SCHMULL, 27 April, 2020. Westcliff-On-Sea, ESSEX, U.K.

dschmull@gmail.com

TWITTER: @RickSchmull

YOUTUBE: https://www.youtube.com/user/RickSchmull/videos?view_as=subscriber