DE ACHTBAAN VAN HELIKOPTERGELD

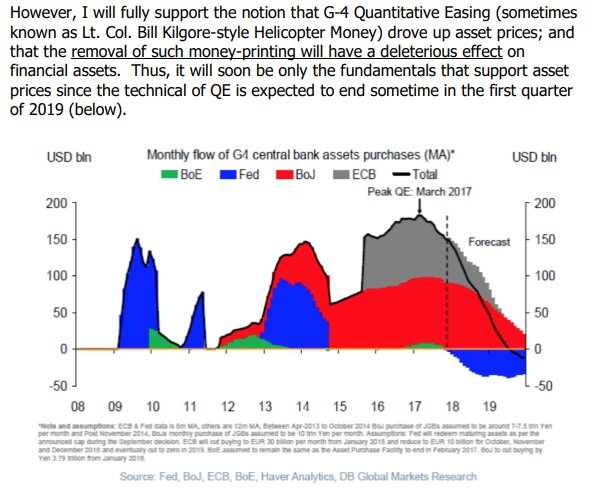

Een rit in een razendsnelle achtbaan is veel te kort. Hoogstens enkele minuten! Men is echter dol op de adrenalinekick door de steile hellingen en de scherpe bochten. Een achtbaan behoort het publiek de stuipen op het lijf te jagen, voordat de rit tot een abrupt einde komt. Een rit in een achtbaan is vergelijkbaar met het onorthodoxe monetaire stimuleringsbeleid van 'kwantitatieve verruiming' ('quantitative easing' - QE) van de Centrale Banken, die de waarderingen van activa, zoals aandelen, obligaties en onroerend goed, op spectaculaire wijze, de hoogte in stuwde. Om duizelig van te worden! Maar die achtbaan duurt nu al 9 jaar en is nog, min of meer, in volle gang.

Men zou bijna geloven, dat er aan het monetaire pretpark nooit een einde kon komen. Maar in 2018 is men voorlopig uit die droom wakker geschud, doordat Centrale Banken te kennen hebben gegeven, dat de monetaire teugels toch echt strakker zullen moeten worden aangetrokken. Daarom is het dit jaar, tot nu toe, veel moeilijker geweest om 'gemakkelijk' geld te verdienen. In 2019 zou de wereldwijde liquiditeitscreatie (QE) van de vier belangrijkste Centrale Banken zelfs negatief kunnen worden! Of zal dat voorbarig blijken te zijn? Opeens is de crisis in Italie uit de lucht komen vallen.

De rendementen van Treasuries, de Amerikaanse staatsleningen, gingen, tot ieders verbazing, weer bergafwaarts, waardoor de waarderingen stegen, ondanks het 50-jarig (!) laagtepunt in de Amerikaanse werkloosheid (Trump: 'jobs, jobs, jobs!'). Zullen de Centrale Banken, met name de ECB, hun monetaire beleid weer moeten versoepelen, zodra de Eurocrisis zich uitbreidt of een belangrijke bank in moeilijkheden geraakt of de Opkomende Markten om hulp roepen of de voorzitter van de Amerikaanse Federal Reserve, Jerome Powell, een telefoontje krijgt van President Trump?

(StLouisFED)(The Daily Shot/SOBER LOOK): de opgekochte activa op de balans van de Federal Reserve worden sinds 2015 afgebouwd. Hoe lang nog?

Mocht de monetaire 'verkrapping' leiden tot onrust in de financieele markten of zelfs tot een recessie, dan gaat het roer weer om en wordt de monetaire achtbaan verlengd. Wow! Het lijkt wel of we in een science fiction film leven. Centrale Banken, met name de ECB, de Bank of Japan en de Zwitserse Nationale Bank, hebben nu pas goed de smaak te pakken gekregen van de ultieme monetaire achtbaan: het toekomstige onorthodoxe monetaire beleid zou wel eens alle vorige 'kwantitatieve verruimingen' in de schaduw kunnen stellen. Maar dan gaan alle remmen los! Dat zou het huidige financieele en politieke systeem aan het wankelen brengen.

Tot overmaat van ramp, zijn de Bank of International Settlements te Basel (BIS) en vele Centrale Banken, waaronder de ECB, nu bezig om de uitgifte van hun eigen digitale valuta ('Central Bank Digital Currency' - CBDC) te bestuderen. Monetaire stimulering zou daarna mogelijk zijn zonder de bemiddelende rol van het bankwezen. Die rol bestaat nu uit een ruil ('asset swap') van 'illiquide' activa, meestal staatsobligaties, tegen 'geld uit het niets' van de Centrale Banken. Dus 'kwantitatieve verruiming' (QE) staat niet gelijk met 'gelddrukken', wat hieronder weer eens uit de doeken wordt gedaan:

https://www.cnbc.com/id/100760150

Zonder het bankwezen als tussenschakel, zou dat een eerste stap zijn naar echt helikoptergeld ('gelddrukken'), wat in de ontwikkelde landen trouwens nog wettelijk verboden is. Want dat zou kunnen leiden tot de grootste vlucht uit geld ooit, maar ook tot de grootste beurshausse aller tijden: 1929 in het kwadraat! Het zou niets anders zijn dan olie op het vuur gooien, omdat de wereld sinds 2009 al overspoeld is met een ongelofelijke excessieve geldmassa van QE. Geld zou dan pas goed op weg zijn om een 'hete aardappel' te worden. Geld moet ergens naar toe, als er 'teveel' van is, net zoals het water van een verschrikkelijke Tsunami. Iedereen, met enkele activa, wordt dan straks miljonair. Loonslaven worden straatarm en moeten rondkomen van ruilhandel.

https://bankunderground.co.uk/2018/05/30/would-a-central-bank-digital-currency-disrupt-monetary-policy/

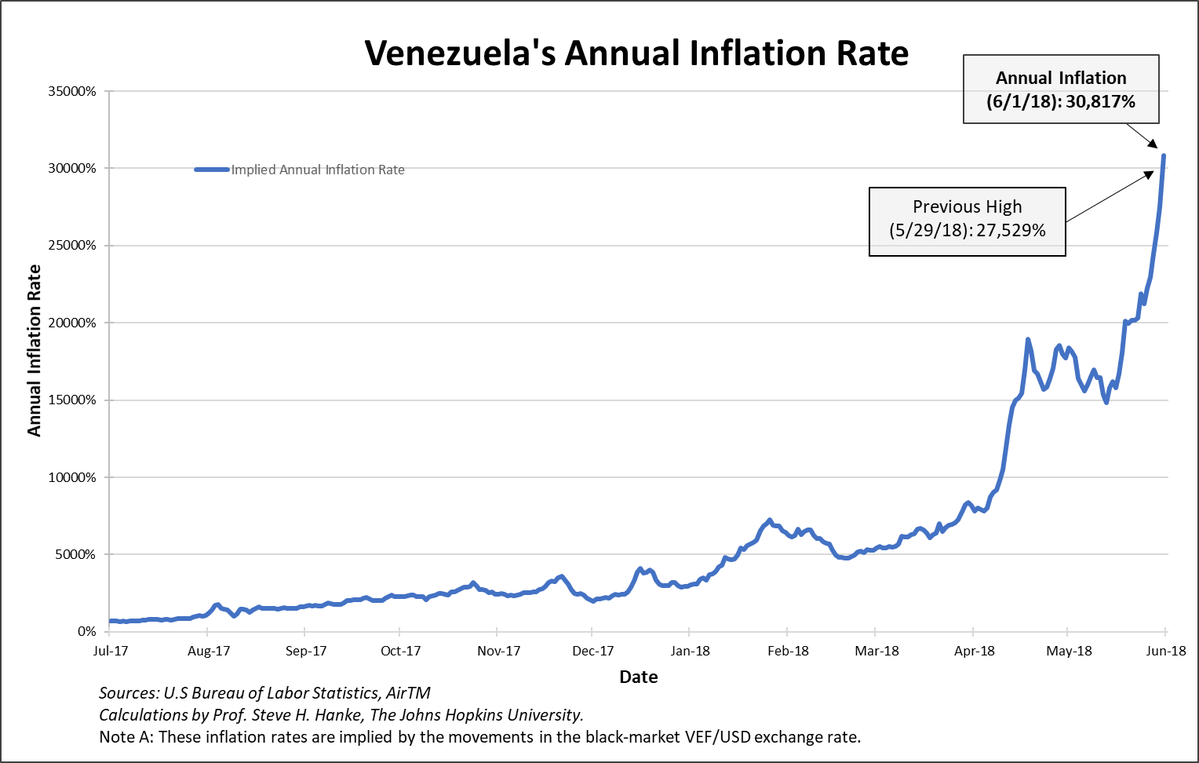

En dit is uiteindelijk het gevolg van echt helikoptergeld ('money for the people') in Venezuela (per 1 Juni, 2018): een inflatie van 30,817%, op jaarbasis (nieuw hoogtepunt). Een gierende achtbaan met dodelijke afloop:

Lees ook het fascinerende verhaal van John Law er maar op na, die in de 18de eeuw een manier had bedacht om Frankrijk te behoeden voor het faillissement. Het gehele land werd een tijdje door hem op sleeptouw genomen, totdat de bubbel barstte:

https://moneyweek.com/john-law-the-gambler-who-broke-france-58412/

Tegelijkertijd worden de Europese Unie en de Eurozone met de dag kwetsbaarder. Maar alle laden zullen worden opengetrokken om de droom van dit onwaarschijnlijke politieke project, van totaal verschillende culturen, overeind te houden, inclusief 'geld uit het niets' zonder een Asset Swap. Bye, Bye Euro! Euroland is geen land, geen 'melting pot', met eenzelfde cultuur, solidariteit en taal, zoals Amerika, en zal dat ook nooit worden.

Inmiddels heeft Duitsland, samen met Nederland, Finland en Oostenrtijk, een kolossaal handelsoverschot met de rest van Europa en de Eurozone. Dit werd o.a. in de hand gewerkt door het monsterlijke en onbetaalbare leverancierskrediet ('vendor financing'), via voornamelijk Europese banken, om de zwakkere lidstaten ertoe te verleiden om op de pof te blijven kopen.

De 19 lidstaten van de Eurozone voeren nog steeds hun eigen fiscaal en begrotingsbeleid. Dat komt, omdat het wantrouwen tussen de lidstaten onderling, nooit is verdwenen. Integendeel. Grotere centralisatie van de EU ('ever closer Union', zoals dat in de EU-verdragen verankerd is), met als doel een Verenigde Staten van Europa is verder weg dan ooit, wat onlangs ook is toegegeven door de voorzitter van de Europese Commissie, Jean-Claude Juncker:

https://www.ft.com/content/630c5b6c-fe87-11e6-96f8-3700c5664d30

Volgens de laatste cijfers van Eurostat, is de economische groei in Europa tot nu toe in 2018 vreselijk teleurstellend geweest, nadat 2017 een positieve verrassing had laten zien. Tegelijkertijd wordt Iran door Amerika stevig aangepakt met nog strengere sancties, wat de Europese handel met Iran, ter waarde van tientallen miljarden en welke in 2017 met 53% was gestegen, op de tocht zet. De meeste Europese bedrijven kunnen zich niet veroorloven om Amerika in het harnas te jagen en willen de forse belastingverlagingen van Trump niet mislopen (alleen al 5,000 bedrijven in Duitsland). Daarnaast is er al sprake van een handelsruzie met Amerika, die zich zelfs zou kunnen uitbreiden tot de invoer van Duitse autos, ter waarde van miljarden. Overigens steekt het probleem van de gigantische Deutsche Bank, dat al 80% is gekelderd sinds 2010, ook weer de kop op. De Economic Surprise Index van Citigroup, welke de economische cijfers vergelijkt met de verwachtingen daarvan, is nu positief voor Amerika, maar negatief voor Europa. Hieruit blijkt, hoe machteloos en kwetsbaar Europa wel is.

De Franse President Macron is een roepende in de woestijn met zijn droombeelden over de EU, nu de Duitse Kanselier Merkel, na de recente verkiezingen, zo is verzwakt. Frankrijk heeft trouwens, sinds 1974, nooit een evenwichtige begroting gehad en heeft 12 maal de 3%-tekortgrens, vastgesteld in het Verdrag van Maastricht, overschreden. Zelfs Duitsland overschreed die grens 7 maal! Als de Italiaanse Lega Nord en de M5S hun zin krijgen met respectievelijk een forfaitair belastingtarief ('flat tax') van 15% op inkomen en een gegarandeerd basisinkomen voor iedere burger, dan kan men de 3%-tekortgrens voorgoed vaarwel zeggen.

De enige manier om het bestaan van de Eurozone te verlengen is de onderlinge verdeling van staatsschulden ('debt mutualisation'). Zou Duitsland ooit daarmee instemmen? Zoiets zou misschien een kleine kans maken als het enige alternatief is een val van de Euro en de vervanging van een relatief 'ondergewaardeerde' Euro door een 'sterke' nieuwe Deutschmark. Dat zou de Duitse economie ernstig kunnen treffen, omdat 50% van haar economie uit export bestaat. Of is die export vooral te danken aan de Duitse kwaliteit en niet zozeer aan de stand van een valutawisselkoers?

Bovendien zijn de automatische transferbetalingen binnen de Europese Unie slechts een kwart van die binnen de Verenigde Staten van Amerika, waar geen van de 50 verschillende staten een officieele schuld heeft van meer dan 19%(!) van hun economie. Maar ongefinancierde verplichtingen, zoals pensioenbetalingen, zijn wel hoog, want elke Amerikaanse ambtenaar heeft, na 20 jaar diensttijd, al recht op een volledig pensioen.

Italie heeft ongetwijfeld geprofiteerd van de relatief lage inflatie en lage rente, sinds haar toetreding tot het wisselkoersmechanisme van het Europees Monetair Stelsel (ERM) in 1996 en de daarop volgende Euro in 1998. Maar het reeele, na aftrek van inflatie, Bruto Nationaal Product per hoofd van de Italiaanse bevolking is tegenwoordig lager dan in 1998 en ook nog eens 8% lager dan in 2007, net voor de Grote Financieele Crisis. Geen wonder, dat steeds meer Italianen, vooral buiten de steden van de elite, zoals Milaan, het budgettair keurslijf van de Eurozone vaarwel willen zeggen. Het doet er niet meer toe of de Euro wel of niet direct verantwoordelijk is voor de economische malaise.

De kersverse populistische regering van de twee uiterste bewegingen, Lega Nord en M5S, wat vergelijkbaar zou zijn met Bernie Sanders en Donald Trump, heeft geweldig geprofiteerd van de instorting van de traditionele centrumpartijen en de onvrede over de oude, vaak corrupte, elite. De Italiaanse grondwet verbiedt momenteel een referendum over de Euro zonder een grondwetswijziging van artikel 75. Zo'n grondwetswijziging vereist een tweederde meerderheid, maar beide partijen zijn nog echter 12% daarvan verwijderd. Theoretisch zou Italie de Eurozone ook kunnen verlaten zonder referendum, maar dat lijkt onwaarschijnlijk.

Maar zo'n referendum zou wellicht kunnen worden omzeild door de invoering van een parallelmunteenheid ('mini-BOT') naast de Euro, waardoor de overheidsuitgaven zouden kunnen worden verhoogd zonder het aangaan van nog meer staatsschuld in Euros. Een 'mini-BOT' zou een renteloos schuldbewijs worden zonder afloopdatum. Dat zou kunnen worden beschouwd als 'verkapt' helikoptergeld van Italie zelf, wat het beleid van de ECB in de wielen zou kunnen rijden. Kan de ECB deze ontwikkeling nog tegenhouden en een kettingreactie naar andere zwakkere lidstaten voorkomen? Dat wordt spannender dan een James Bond-film!

De populisten zijn van plan om een kostbaar verkiezingsprogramma erdoor te drukken tegen de 'regels' van de EU en de Eurozone in. Bovendien staat op het programma om 500,000 vluchtelingen het land uit te zetten tegenover slechts 7,000 in 2017. De realiteit is, dat Hongarije, Polen en Oostenrijk allang hun eigen weg gaan, ondanks het verzet van de Europese Commissie.

Misschien houdt Duitsland het op een zekere dag toch voor gezien en stapt plotseling, zonder enige aankondiging, uit de Eurozone. In alle voorgaande, mislukte, 150 monetaire unies van verschillende landen, vertrokken de sterke landen meestal het eerst. De sterkste landen hebben altijd de grootste moeite om een monetaire unie te 'hervormen' in een echte 'transferunie'. De zwakkere landen zijn dan steeds minder bereid om zich te schikken in de opgelegde regels van de club en geven er de brui aan.

Een officieuze transferunie is trouwens, via een achterdeur, al enigszins, tot grote ontsteltenis van de Noordelijke Euro-landen, ontstaan, vanwege het Target2 betalingssysteem van vorderingen en verplichtingen, zonder onderpand (!). Dat is sinds 2015 helemaal de pan uitgerezen (zie Chart hieronder), omdat de markt wel aanvoelt, dat het verdiende geld niet kan worden achtergelaten in de zwakkere lidstaten.

Mario Draghi van de ECB liet er weliswaar geen misverstand over bestaan, dat, bij een eventueel Euro-exit, eerst aan alle Target2 verplichtingen moet worden voldaan. Maar Zuid-Europa is in het verleden, ten tijde van Europese monetaire soevereiniteit, voordat de Euro haar beslag kreeg, regelmatig in gebreke gebleven. Dat is deel van hun cultuur. De torenhoge Italiaanse staatsschuld als percentage van de economie is niet 130%, maar 160% als rekening wordt gehouden met Target2. Die van Griekenland is 190%, ex-Target2. Als de Euro ooit valt, zullen de crediteurenlanden tot de ontdekking komen, dat hun claims (Duitsland: 950 miljard Euro!) waardeloos zijn geworden.

https://www.ftm.nl/artikelen/de-101-miljard-die-nederland-nooit-meer-terugziet?share=1

Het is duidelijk, dat verschillende zwakke landen afstevenen op een 'herstructurering' van hun staatsschuld. Daarom zullen kapitaalcontroles daar opeens uit de lucht komen vallen om kapitaalvlucht tegen te gaan. De cijfers van Target2 bewijzen, dat die kapitaalvlucht allang aan de gang is, nog voordat de Euro is gevallen.

Uit het voorgaande moge blijken, dat de onzekere Euro, een valuta zonder land, slechts een beperkt alternatief kan zijn voor het Grote Geld. De Euro is weliswaar nog de tweede grootste reservevaluta van de wereld met een aandeel van 20%, na een eerder hoogtepunt van 28% in 2009, maar het aandeel van de Dollar is 62.7%, dat van de Japanse Yen 4.89%, en dat van de Chinese Renminbi nog slechts 1.23% (IMF). Daarenboven worden 88% van alle handelstransacties in de wereld nog steeds afgerekend in Dollars. Ondergetekende heeft al 50 jaar, van allerlei kanten, 'het einde van de Dollar' moeten aanhoren! Het tegendeel is echter waar en dat blijft nog decennia zo.

In de volgende economische wereldcrisis, die echt niet is afgeschaft, zullen de Dollar en de Treasuries weer de vluchthavens bij uitstek worden, naast wat fysiek Goud. De reden is, dat Amerika in de geschiedenis heeft bewezen om harde maatregelen niet te schuwen om haar overheersende invloed te handhaven. Denk maar eens terug aan de dolksteek, die werd toegebracht door Amerika aan het 27-jarige internationale monetaire Bretton Woods systeem in 1971, dat de Amerikaanse Goudreserves bedreigde. De toenmalige minister van Financien, John Connally, liet zich ontvallen: 'the Dollar is our currency, but it's your problem'.

In het relatief conservatieve en machtige Amerika, kan men 'echt' helikoptergeld op grote schaal gerust vergeten. Een groot deel van de rest van de verdeelde wereld zou echter wel kunnen bezwijken voor zo'n ondenkbare ramp. De overlevingskansen van de Euro, in zo'n scenario, zijn ongunstig.

MEDEDELING: het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten lidmaatschap (zie hiernaast). Word lid! Uw lidmaatschap wordt zeer op prijs gesteld en geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Nieuwe leden krijgen alle Pamfletten toegestuurd, die tot nu toe zijn verschenen.

DIEDERIK SCHMULL 5 Juni, 2018 Westcliff-On-Sea, ESSEX, U.K.