EEN TRAUMA IN WORDING

De geschiedenis leert ons, dat de mens niets leert van de geschiedenis. Dat is ook onmogelijk, door de aard van de mens. De eeuwige cyclus van hebzucht, overmoed, kwaad en angst bepaalt zijn schijnbaar redelijke manier van handelen, ondanks talloze rode vlaggen, die, steeds vaker, in de wind fladderen. Alle waarschuwingen lijken in dovemansoren te vallen, omdat de mens nu eenmaal een verschrikkelijke hekel heeft aan informatie, die niet overeenkomt met zijn eigen kijk op de zaak.

Wie wil nou denken aan de volgende crash, terwijl er een eenmalige 'nieuwe tijd' schijnt aan te breken, die men zeker niet mag missen? Dankzij een uiterst soepel monetair beleid van Centrale Banken gedurende de afgelopen 9 jaar, bleek elke tegenslag in de markten weer een koopgelegenheid. Centrale Banken zullen toch niet het lef hebben om deze betoverende plezierrit, met superlage rente en sprookjesachtige waardestijgingen in activa, zoals aandelen en onroerend goed, te verstoren?

Sinds enige tijd vinden er echter onmiskenbare aardverschuivingen plaats in de wereld, die de markten, op een gegeven moment, niet meer zullen kunnen negeren. Wat een trauma zal dat teweegbrengen! Centrale Banken, onder druk van de Bank of International Settlements (BIS), de Centrale Bank der Centrale Banken te Basel, zijn bezig om, in meerdere of mindere mate, het roer om te gooien. De vruchten van het beleid van kwantitatieve verruiming ('Quantitative Easing' - QE), zoals economische groei en lagere werkloosheid, lijken achter de rug, terwijl de onbedoelde negatieve effecten, zoals inkomens- en vermogensongelijkheid, schreeuwen om aangepakt te worden.

Dat komt, omdat de ontevredenheid onder de bevolking enorm is toegenomen, vanwege het gevoel, dat slechts een kleine minderheid, die toevallig activa bezit, heeft geprofiteerd van die unieke gigantische hausse. Diezelfde minderheid werd 9 jaar geleden warempel ook nog eens, met tienduizenden miljarden aan belastinggeld, behoed voor een economische depressie, over de ruggen van de algemene bevolking heen. Vandaar de opkomst van populisme en autocratie, net zoals 90 jaar geleden, in de jaren '20 en '30.

Dat is geen eendagsvlieg, integendeel. De oude liberale elite, met hun 'globalistisch' beleid van excessieve kredietverstrekking, schuldslavernij en open grenzen voor handel en mensen, wordt steeds meer gekortwiekt en een meer populistisch, nationalistisch en protectionistisch, 'beggar-thy-neighbour' beleid staat pas in de kinderschoenen. No more Mr. Nice Guy! De een zijn brood wordt de ander zijn dood. Wat een trauma! Dit is menens. Hoelang kunnen de markten dit nog negeren?

Daarom proberen de wanhopige Centrale Banken, zo voorzichtig mogelijk, van koers te veranderen met meer monetaire 'verkrapping' ('Quantitative Tightening' - QT) door de korte rente, in meerdere of mindere mate, te verhogen en te 'normaliseren'. De Amerikaanse Federal Reserve loopt daarin, reeds 3 jaar, voorop door, naast de zesde verhoging van de korte rente ('Federal Funds Rate') van 0.25% naar 1.75%, ook haar balanstotaal van $ 4000 miljard aan opgekochte activa, sinds de laatste 6 maanden, met tientallen miljarden, in versneld tempo, te verkleinen. Dat is niets anders dan het ontgiften ('detox') van gemakkelijk geld ('easy money') en het begin van het einde van het monetaire melkkoetje. Dit heeft hetzelfde effect als meerdere rentestijgingen. Tegelijkertijd is de reeele korte rente, de rente na aftrek van inflatie, niet langer negatief. Au! Hoelang kunnen beleggers dit nog aan hun laars lappen?

http://www.businessinsider.com/fed-plan-to-unwind-its-balance-sheet-didnt-skip-a-beat-2018-3?IR=T

Een onheilspellende chart van de DOW JONES Index in 2018, met de ene lagere top na de andere. Dit wordt spannend! Zou 26 Januari, 2018, het hoogtepunt zijn geweest van de jarenlange euforie? Vergeet niet, dat, historisch gezien, de periode van Mei tot Oktober, het moeilijkst is voor de beurs.

De chart van de S&P 500 Index vertoont een onheilspellend HOOFD- en SCHOUDERS patroon, wat, bij technische analyse, zou kunnen duiden op een ernstige aandelencorrectie naar beneden in de komende paar maanden (Chart van BLOOMBERG)

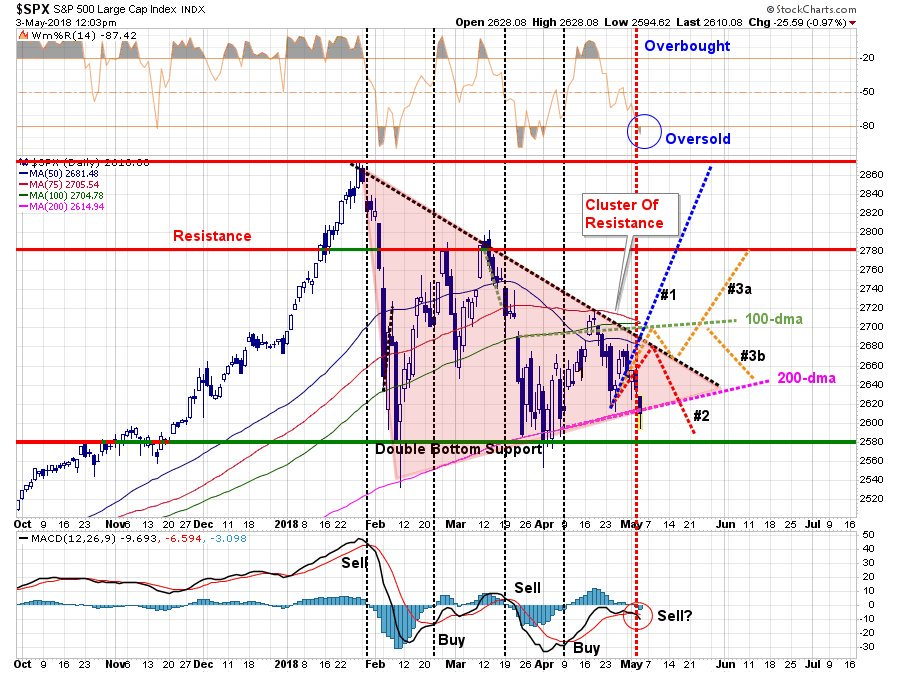

Weer een waarschuwende chart van de S&P 500 Index. De index dreigt uit de DRIEHOEK te vallen, wat zou kunnen betekenen, dat ons nog een rit naar beneden te wachten staat! (Chart van STOCKCHARTS).

Weer een onheilspellende chart, dit keer van de Duitse DAX Composite Index van 2017 - 2018: er is weer mogelijk sprake van een HOOFD- en SCHOUDERS patroon, wat, bij technische analyse, een waarschuwing zou kunnen zijn voor een correctie naar beneden, richting het 200-daags gemiddelde (-rode lijn-)(Chart van STOCKCHARTS). Zou de verzwakking van de economie in de Eurozone, in het eerste kwartaal van 2018, misschien niet tijdelijk zijn?

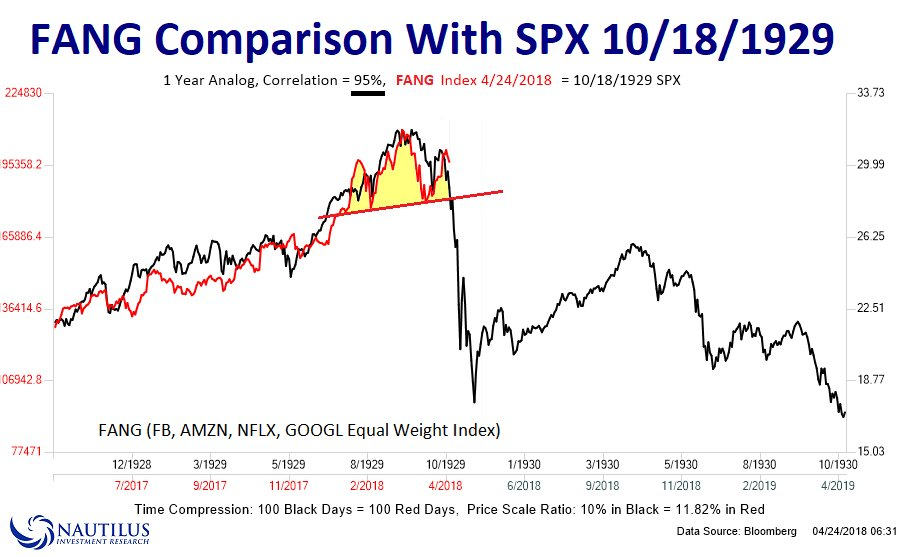

De meest onheilspellende chart van allemaal (1929 patroon!), dit keer van de Amerikaanse supergroeiers in de technologie, de FANGS (Facebook, Amazon, Netflix en Google). Weer een mogelijk HOOFD- en SCHOUDERS patroon, zoals bij de S&P index en de DAX-index hierboven, maar wel met een eventueel veel minder prettige afloop! (Chart van NAUTILUS & BLOOMBERG).

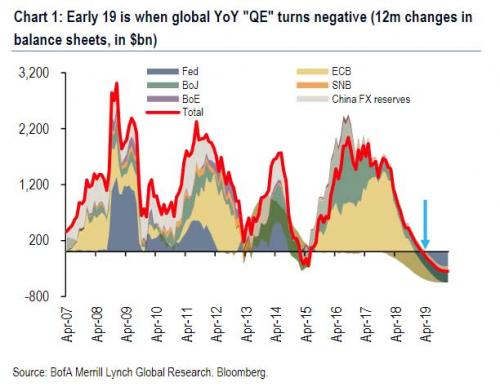

Kijk eens, wat de Centrale Banken in 2019 van plan zijn. Zou de wereldliquiditeit werkelijk kunnen afnemen?

Zouden de risico's in de markt worden geherwaardeerd naar aanleiding van een strakker monetair beleid? Zouden kasgeld, soliede, korte termijn staatsobligaties en wat Fysiek Goud dan, voorlopig, de enige veilige havens worden?

Stevent de wereld weer af op een algemene bevriezing van verhandelbaarheid ('liquidity')? Tenslotte hebben miljoenen onervaren beleggers, dankzij de superlage rente, zich verleid tot de aankoop van exotische financieele activa, die weliswaar wat rendement beloven, maar opeens onverhandelbaar kunnen worden, net zoals in 2008. De almacht van Centrale Banken om zoiets te voorkomen is de illusie van de eeuw, vooral nu de aandelenhandel zo is geautomatiseerd en de nieuwe regelgeving ervoor gezorgd heeft, dat aan marketmakers een ondergeschikte rol is toebedeeld.

Als klap op de vuurpijl, komt het uur van de waarheid van de gigantische, opgeblazen, Chinese schuldballon steeds dichterbij, wat kan leiden tot een ongehoorde systeemcrisis voor de wereldeconomie. Dat wordt vergelijkbaar met de klap in Japan in 1989, maar dan in het kwadraat! De Chinese financieele sector is, met $ 40.000 miljard, net zo groot als 50% van de wereldeconomie(!), terwijl het Chinese Bruto Nationaal Product maar $ 13.000 miljard bedraagt (Grant's Interest Rate Observer). Als dat ooit gaat kraken, dan ligt er, overal ter wereld, nog een jarenlange deflatie in het verschiet.

Maar stel, dat de algemene voorspelling van een synchrone, gelijktijdige economische opgang in de wereld niet uitkomt? Dan is de hausse in Amerika van korte duur, omdat economische groei, vanwege fiscale stimulering, naar voren is geschoven en niet is vol te houden. Dientengevolge zouden er steeds meer stemmen kunnen opgaan om een rustpauze in de monetaire verkrapping in te lassen. Na de Federal Reserve Open Market Committee (FOMC) vergadering op 2 Mei j.l., liet de Federal Reserve, heel tekenend, de opmerking achterwege, dat de bedrijfsomstandigheden verder verbeteren! Ook wees het IMF er onlangs op, dat de wereldschuld, als percentage van de wereldeconomie, nu hoger staat dan tijdens de vorige financieele crisis in 2009. Dus als de verwachte versnelling van de economische groei uitblijft, dan zal de kwetsbaarheid van de opgaande cyclus flink kunnen toenemen. Bovendien doet de Dollar het nu een stuk beter, wat slecht nieuws is voor de meeste debiteuren, die opgescheept zitten met excessieve en steeds duurdere Dollarschuld.

Vergeet niet, dat de netto contante waarde ('net present value') van toekomstige bedrijfswinsten door een hogere korte rente wordt verlaagd, wat door latere winststijgingen misschien niet kan worden gecompenseerd. Dat is essentieel voor de waarderingsgevoelige belegger in een tijd, dat de gemiddelde waardering, oftewel de aan de cyclus aangepaste koers/winstverhouding ('cyclically adjusted Price/Earnings Ratio') van de S&P 500 index, historisch gezien, tweemaal zo hoog staat!

Daarbij komt, dat de schitterende winststijging van het eerste kwartaal in 2018 (plus 24.6% tegenover een jaar geleden), dankzij de vergaande belastinghervorming en deregulering, de aandelenmarkt vrij onberoerd heeft gelaten. Dat heeft reeds geleid tot de nodige 'paniek' bij de superoptimisten. Alle hoop is nu gevestigd op hun gunstige, 'slag-in-de-lucht', winstschattingen voor de komende 6 maanden.

Opvallend is, dat het totale rendement van de S&P 500 Index in de eerste 4 maanden van 2018, ondanks alles, negatief is geweest. De koers/winstverhouding van de voorgaande, reeds gerapporteerde, 4 kwartalen in 2017, was immers 26% respectievelijk 44% hoger dan de gemiddelde waardering sinds 1990 respectievelijk 1888! Met boekhouding kan men echt alle kanten uit, maar de markt voelt wel nattigheid ('smells a rat'). Dit is het einde van een economische cyclus, het is prijzig en de boel houdt nauwelijks stand. Maar Wall Street rekent erop, dat een recessie nog 1 of 2 jaar kan worden uitgesteld. Komt er nog een konijn uit de hoed? Met President Trump, die zijn herverkiezing in 2020 op het oog heeft ('ik ben niet te kloppen', 'I am unbeatable'), weet je maar nooit.

En dan schijnt er nog een bescheiden, tijdelijke, aardverschuiving plaats te vinden richting inflatie, met name in de loonkosten, die, na 20 jaar van stagnatie, in het eerste kwartaal van 2018, het meest omhoog gingen sinds 2008. Westerse Centrale Banken in ontwikkelde landen, kunnen dat helemaal niet in de wind slaan en hebben een mandaat om 'in te grijpen' om hun geloofwaardigheid te behouden. Daarom zou de Federal Reserve van plan zijn om nog 7 verhogingen van de korte rente door te voeren voor 2020. De reden daarvoor is ook om bij de volgende recessie, de rente weer te kunnen verlagen en het balanstotaal weer wat te kunnen verhogen (QE).

Maar de Bank of Japan en de ECB zijn nog helemaal niet toe aan 'normalisering' van hun expansief monetair beleid en hebben dus bijna geen munitie om de volgende economische terugval te bestrijden. Die hebben een stille hoop, dat de volgende terugval dit keer zal meevallen, omdat, zo stelt men, de 'onevenwichtigheden', in de laatste 10 jaar, zouden zijn verminderd. Denkt men dat 'echt'? Really?

Maar de inflatie buiten Amerika blijft erg zwak, ondanks al dat zogenaamd 'gelddrukken'. Groot-Brittannie en Japan lieten, in Maart j.l., lagere inflatiecijfers zien, terwijl die in Duitsland en Italie, in April j.l., veel minder omhoog gingen dan verwacht. Ondanks lagere werkloosheid, is er geen spiraal in loonkosten, omdat er, overal ter wereld, ruim voldoende goedkope arbeidskrachten te vinden zijn.

Gaan we te rade bij de slimme obligatiemarkt, dan zien we, dat het rendement van de 30-jarige Treasury, wat de lange termijn vooruitzichten voor inflatie het beste weergeeft, nog aanzienlijk lager staat dan 4 jaar geleden. Ook andere maatstaven bevestigen een toekomst van lage groei en lage inflatie op langere termijn. De zogenaamde 'inflation break-evens' (de break-even inflatie-swapcurve) voor de komende 10 jaar, zien de gemiddelde inflatie niet boven 2.2%, en ook de rendementscurve ('yield curve'), het verschil in rendement tussen lang en kort papier, vlakt steeds verder af, waarbij dat verschil vermindert. Een 'steile' rendementscurve zou duiden op verbeterende economische vooruitzichten, maar die ziet de markt dus nog helemaal niet. Daarom moet men zich niet van de wijs laten brengen door de tijdelijke stijging van rendement in de 10-jarige Treasury, wat weliswaar worstelt met de magische 3%, maar zeker niet noodzakelijkerwijs het einde inluidt van de 37-jarige rendementsdaling en haar dienovereenkomstige waarderingsstijging:

De rendementen van kortere obligaties worden het meest beinvloed door de monetaire 'verkrapping' van de Federal Reserve, die van langere obligaties het minst. Maar de hogere korte rente zorgt, op den duur, voor een afkoeling van de economie, wat heel positief is voor de waardering van langere obligaties, zeker als een recessie daarvan het gevolg is.

De grondstoffenprijzen zijn sinds ruim 2 jaar weliswaar in de lift, maar de Thomson Reuters Commodities CRB Index staat nog steeds 50% lager dan het hoogtepunt in 2008. De neergaande trend op lange termijn, zeker als men enkele eeuwen(!) teruggaat, blijft vooralsnog onverminderd in tact, ondanks de stijging op korte termijn. Grondstoffentekorten zijn altijd tijdelijk, omdat er dan overproductie volgt, maar ook omdat de mens steeds vernuftiger en efficienter daarmee omgaat. Daarom kreeg Thomas Robert Malthus (1766 - 1834) nooit gelijk met zijn theorie van permanente grondstoffentekorten, ondanks de groei van de wereldbevolking.

De REUTERS/JEFFERIES COMMODITY CRB Index op korte termijn (Chart van STOCKCHARTS)

De THOMSON REUTERS COMMODITY CRB Index op langere termijn (Chart van THOMSON REUTERS). Elke stijging in grondstoffenprijzen is tijdelijk.

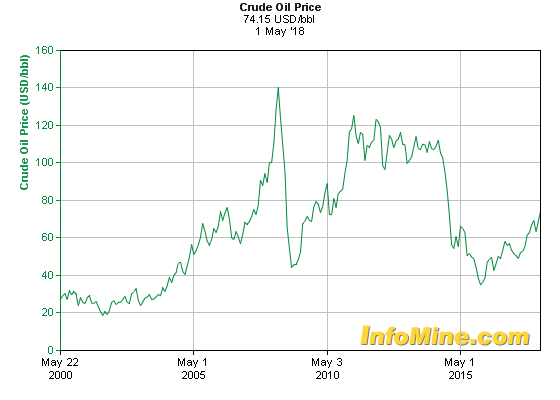

De grillige, politiek gevoelige, olieprijzen zijn in 2 jaar wel bijna verdubbeld naar $ 67.-, na een hoogtepunt van $ 75.-, een week geleden. Maar deze stijging werd voorafgegaan door een daling van 70% tussen 2011 en 2015. Een olieprijs van $ 20.- tot $ 40.- ligt bij de volgende recessie echter veel eerder voor de hand (zie Chart hieronder). Amerika lijkt immers in 2023 de grootste olieproducent ter wereld te zullen worden (IEA), dankzij haar schaalolievelden. Tenzij het militaire conflict in het Midden Oosten helemaal uit de hand loopt. Dan zijn de poppetjes natuurlijk pas echt aan 't dansen! Maar misschien krijgt President Trump, juist door zijn onberekenbaarheid, hetzelfde voor elkaar met Iran als met Noord-Korea: een ondenkbare soort vrede, met, in de toekomst, een Trump Tower en een McDonald's. Dit is immers de dagelijkse Trump reality-show, met de ene verrassing na de andere.

Vergeet niet, dat het grootste deel van de wereld wordt geregeerd door een stel hele onaangename autocraten en hun makkers ('cronies') in kostbare Westerse pakken. Vriendelijke diplomatieke taal werkt bij hen niet. Een dergelijke benadering wordt door hen met minachting behandeld. Maar President Trump, met zijn houding van 'America First', slaat een heel krachtige taal uit, wat een openbaring is voor hen en wat zij verstaan. Hij is immers de machtigste man ter wereld. Trump komt over als een krankzinnige fantast, terwijl hij tirades houdt van een dolleman ('Fire and Fury'). Zijn instinct heeft het vooral gemunt op de vermeende zwakheden van zijn tegenstanders en het schijnt zijn uitwerking niet te missen.

Jeb Bush werd gedoodverfd als de zekere kandidaat van de Republikeinen met $ 100 miljoen aan donaties, maar hij bleek 'low energy' te hebben. Hillary Clinton nam zonder meer aan, dat het Presidentschap voor haar voor het grijpen was, zeker met een 'hopeloze' tegenkandidaat als Trump, die immers geen benul had van de toestand in de wereld. Maar zij was 'Crooked Hillary'. De Duitse bondskanselier, Angela Merkel, ging ervan uit, dat de Amerikaanse militaire paraplu 'gratis' kon blijven, maar het Duitse defensiebudget gaat nu toch omhoog. Iran dacht zijn gang te kunnen gaan in het Midden Oosten om in ieder geval een permanente landbrug met de Middelandse Zee te waarborgen, terwijl Westerse sancties mettertijd zouden worden opgeheven. Maar Iran heeft allang een water- en voedseltekort, wat zijn militaire ambities dwarsboomt. Een tweet van Trump: 'Iranians are hungry for food and freedom' was genoeg om overal in het land betogingen tegen het regiem te ontketenen, die even leken op een tweede revolutie. En President Xi Jinping van China werkt nu hard aan het voorkomen van een handelsoorlog met Amerika door een reeks concessies te doen. Het blad The Economist dacht, dat Xi de machtigste man ter wereld was en de liberale elite in Davos ook! Misschien boekt de eeuwig onderschatteTrump dus successen, waar gewone politici niet van hadden durven dromen. Ondanks een kleurrijk prive-leven in het verleden, wat nu eenmaal typisch is voor beroemdheden en waar zijn aanhang niet echt om blijkt te geven.

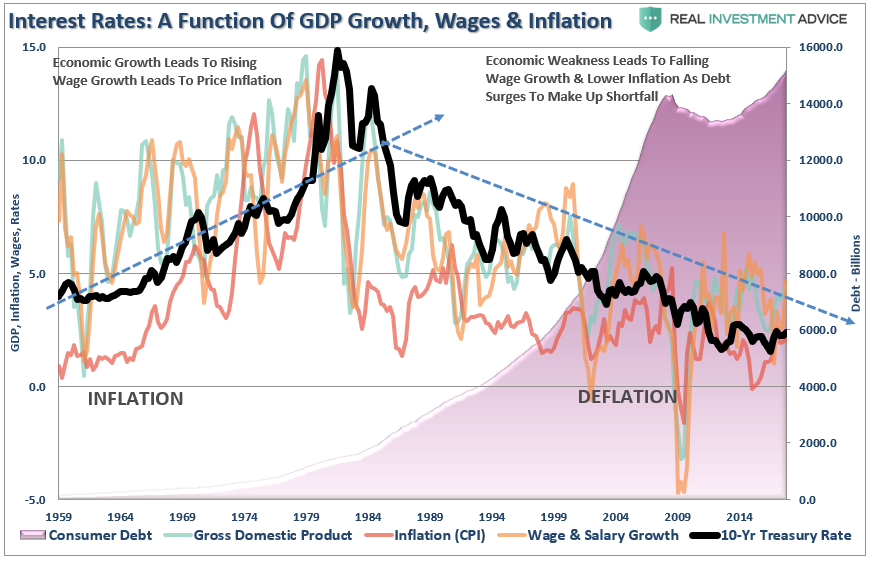

Aan het eind van elke economische cyclus plegen de grondstoffenprijzen altijd tijdelijk wat te stijgen. De voorraden zijn dan immers lager en er heerst euforie, dat de goede tijden nog heel lang zullen aanhouden. Gokkers helpen een handje mee met hun speculatieve aankopen van futures met een hefboom. Maar de structureel deflatoire krachten van excessieve schuld, vergrijzing, overcapaciteit en automatisering, zijn op den duur veel sterker dan het tijdelijke positieve effect van belastingverlaging en deregulering. Er is absoluut geen kans op een 'oververhitte' economie, zoals in de florerende jaren '60. Integendeel, de wereld verkeert nog jarenlang in een situatie, die gepaard gaat met een sterke structureel deflatoire druk (zie Chart hieronder).

(Chart van REAL INVESTMENT ADVICE): Let op het rendement van de 10-jarige Treasury (zwarte lijn): de neergaande trend is nog volledig in tact, want er komt geen nieuwe economische opgang, die lang duurt. De wereld heeft juist een ongewoon lange, 9-jarige, economische cyclus achter de rug. Zodra er een recessie in zicht komt, daalt dat rendement weer van 3% naar vermoedelijk 1% met de dienovereenkomstige waardestijging.

Het rendement van de 10-jarige Franse staatsobligatie is immers nu al 0.76% en dat van de 10-jarige Nederlandse staatslening slechts 0.68%! Natuurlijk hebben de uitzinnige aankopen van het ECB (nu 40% van het BNP van de Eurozone) hieraan bijgedragen. Zit de ECB 'in de val', nu de economie van de Eurozone onverwacht tegenvalt? Moet het terugdraaien van haar monetaire stimulering, voor onbepaalde tijd, in de ijskast? De ECB mag hopen, dat er nooit aan haar toekomst wordt getwijfeld, want anders is de ramp in de Europese obligatiemarkt niet te overzien.

Geen wonder, dat internationale beleggers nerveus worden met hun onlangs aangekochte Europese aandelen, die 'goedkoop' leken, maar, historisch gezien, altijd terecht goedkoop waren. Laat men de, vrij levenloze sectoren, zoals de nutsbedrijven en de kreupele banken, buiten beschouwing, dan lijken Europese aandelen zelfs duurder dan die van Amerika! Geen wonder ook, dat de Euro nu struikelt en haar daling, sinds 2008, voortzet. Het verschil in rendement tussen de 2-jarige Duitse staatsobligatie en dat van de 2-jarige Amerikaanse Treasury is net zo groot als in maart, 1989: als de Euro toen had bestaan, zou de Euro niet hoger zijn geweest dan 1.10:

https://www.bnymellon.com/_global-assets/pdf/our-thinking/the-aerial-view/morning-briefing-april-30-2018.pdf

(Chart van BARCHART): De DOLLAR-INDEX (DXY) sinds 1993. De DXY bestaat uit valuta's van de voornaamste Amerikaanse handelspartners: Euros (57.6%), Yen (13.6%), Sterling (11.9%) plus nog enkele andere valuta's. De Chinese Renminbi (RMB) zit niet in dit mandje, maar is gekoppeld aan de Dollar.

De comeback van de Dollar? Na 25 jaar van daling tot 2008, lijkt de opgaande trend sindsdien nu te worden bevestigd. Dit is zeker het geval met de valuta's van de Opkomende Landen, die alleen al in April j.l. de scherpste daling tegenover de Dollar beleefden in 2 jaar. Toch is een structurele stijging van de Dollar niet welkom voor Amerika en zeker niet voor de wereld, vanwege de excessieve Dollarschulden. De lange termijn neergaande trend van de Dollar sinds 1983 is nog in tact (zie Chart hieronder). Als de Dollar ooit naar boven zou uitbreken, dan wordt Trump weer boos ( 'the strong Dollar is killing us' Januari, 2017). Niemand blijkt trouwens in staat te zijn om valuta's echt te voorspellen, want er spelen teveel factoren een rol:

(Chart van BARCHART)

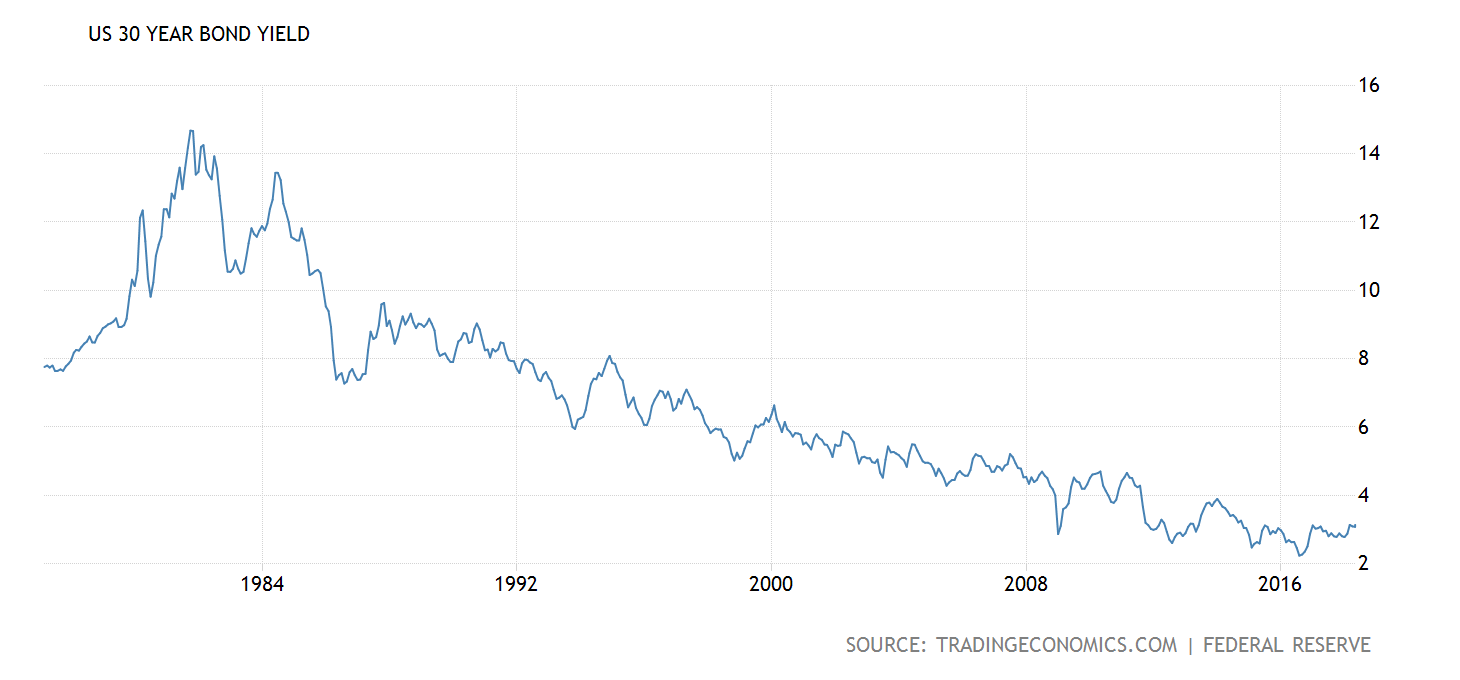

Tenslotte, mijn favoriete belegging voor de komende 5 jaar, de 30-jarige U.S. TREASURY! (De TLT ETF kan momenteel niet meer in de EU worden aangekocht, vanwege de nieuwe MIFID II regulering -- zie hiernaast):

(Chart van TRADINGECONOMICS).

Het huidige rendement is 3.12% (3 Mei, 2018). Dit zou, bij de volgende recessie, in de komende jaren, kunnen dalen naar 2% of lager, met de dienovereenkomstige waardestijging. Het rendement van de 30-jarige Nederlandse staatslening is slechts 1.20% en dat van het zwakke, technisch failliete, Italie 2.85%. Hoelang zal Italie nog goedkoper kunnen lenen dan Amerika? Het lijkt de Efteling wel!

MEDEDELING: Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten lidmaatschap (zie hiernaast). Word lid! Uw lidmaatschap wordt zeer op prijs gesteld en geeft recht op persoonlijk afvies, regelmatige Pamfletten met Suggesties, lunches, borrels en belangrijke artikelen. Nieuwe leden krijgen alle Pamfletten, die tot nu toe zijn verschenen, toegestuurd.

DIEDERIK SCHMULL 4 Mei, 2018 Westcliff-On-Sea, ESSEX, UK

Is het niet prachtig om een foto van WALL STREET uit 1900 (118 jaar geleden!) te bewonderen? Wat een verschillende klederdracht! (van SCOTT HEFTI):