DE STOELENDANS

Meestal is een stoelendans zonder spelvreugde. Deelnemers zijn immers voortdurend bezorgd om een zitplaats te verliezen. Elke stoelendans eindigt in tranen en menigeen raakt daarna aan de bedelstaf:

In de laatste 5 jaar, hebben de 'FAANG' internet-aandelen (Facebook, Amazon, Apple, Netflix en Google) spectaculaire koerswinsten opgeleverd van gemiddeld 700% en hebben, sinds 2014, 100% beter gepresteerd dan de S&P 500 index. Er leek even geen wolkje aan de lucht! Alleen een kniesoor was huiverig voor hun torenhoge waarderingen (20 maal hun omzet!), want die aandelen waren toch de toekomst? Maar kijk eens naar de geschiedenis van vorige zeepbellen. Wat omhoog gaat, moet ook omlaag komen. Reken maar! Het is een stoelendans. Opeens zal Facebook, om maar wat te noemen, de behoefte aan menselijke nabijheid en contact met anderen niet meer kunnen vervangen. Opeens krijgt men er genoeg van en zal men gaan twijfelen aan de toekomstige groei. Het Nederlandse sociale netwerk, Hyves, dat even 10 miljoen leden telde, ging al eerder, in 2013, na 9 jaar, ter ziele. Myspace LLC bestaat nog steeds, maar is in de laatste 10 jaar, na enkele malen te zijn overgenomen, 90% minder waard.

Sinds 24 Januari, 2018, lijkt het kaartenhuis van overgewaardeerde technologie-aandelen echter ineen te storten. De NASDAQ 100 index (NDX) van voornamelijk grotere technologie-aandelen op basis van hun beurswaarde, staat, na nauwelijks 2 maanden, al 30% lager, terwijl effectenkrediet (Margin Accounts) op een sprookjesachtig record staat. Sinds 12 Maart, 2018, hebben de 'FAANG' internet-aandelen het al 16% slechter gedaan dan de saaie nutsbedrijven ('utilities')! Ook Tesla Inc. heeft het hard te verduren. De waardering van haar obligaties, die haar negatieve kasstroom moeten verbloemen, lijkt in een vrije val te zijn geraakt. Staat de 'ijzersterke' toekomst van 'oligopolisten', zoals Amazon en Netflix opeens op losse schroeven? Gebruikers, die vrijwillig het product voor de 'FAANG's werden, krijgen nu immers de mogelijkheid om hun privacy te beschermen. Opeens wordt het fundamentele bedrijfsmodel onzeker. Dus de zogeheten 'Melt-up', als gevolg van de Amerikaanse belastingverlaging, in de belangrijkste aandelen van de huidige aandelenhausse, lijkt wel eens van heel korte duur te zijn geweest.

https://www.bloomberg.com/news/articles/2018-03-29/apple-revamps-privacy-controls-to-comply-with-new-european-law

Als het Grote Geld eindelijk de gigantische winsten in de schijnbaar 'onoverwinnelijke' technologie-aandelen besluit veilig te stellen, dan gaan die waarschijnlijk de richting op van een 'veilige haven' zoals 30-jarige Amerikaanse Treasuries. Tegen de algemene mening in, lijkt hun rendement, na even 3.22% te hebben aangetikt in Februari, 2018, vliegensvlug op den duur ineen te storten naar 2% of lager, met een dienovereenkomstige waardestijging van minstens 25%, tot verbijstering van menige optimistische beleggingsstrateeg. Go TLT! Ook het rendement van de 10-jarige Treasury, dat op logaritmische schaal trouwens nooit was uitgebroken naar boven, is na een tussentijds hoogtepunt in Februari j.l. van 2.91%, nu flink op zijn retour naar uiteindelijk 1% of lager, in de komende paar jaar, met een dienovereenkomstige waardestijging van minstens 15% tot 20%.

Elke stijging in economische groei en inflatie blijkt weer tijdelijk te zijn en het aangekondigde einde van de (37-jarige!) zogenaamde zeepbel in kwaliteitsobligaties was weer voorbarig. Structurele krachten werden voortdurend onderschat. Financieele regulering ondersteunt de vraag naar relatief risicoloos papier en de vergrijzing van de bevolking speelt een enorm belangrijke rol in het kiezen van 'zekere' beleggingen (vaste coupon en 100% aflossing op de afloopdatum). De inflatie stijgt niet, maar heeft juist de neiging om te dalen. Er is geen loon-prijsspiraal naar boven, integendeel, en er is wereldwijd van alles teveel, waardoor uitverkoop overal troef is (internet!). En als klap op de vuurpijl, zijn er talloze macro-economische indicatoren, die onlangs veel zwakker blijken te zijn dan verwacht. Na een ongewoon lange, 9-jarige, economische cyclus, zou dat ook niet verwonderlijk moeten zijn.

De superoptimistische beurswaarnemers dachten de ernstige waarschuwing van de afvlakkende rendementscurve te kunnen negeren. De Amerikaanse Federal Reserve is al sinds 2015 bezig om haar soepel monetair beleid te 'verkrappen' door de korte rente te verhogen en door maandelijks enkele tientallen miljarden aan opgekochte obligaties te verkopen. Daardoor zijn korte obligatierendementen nu niet meer veel verschillend van de lange rendementen, die de Centrale Bank veel minder kan beinvloeden en die uiteindelijk worden bepaald door inflatoire verwachtingen. Een afvlakking van de rendementscurve, laat staan een omgekeerde, waarbij de lange rendementen lager zouden uitkomen dan de korte rendementen, is op den duur een recept voor een recessie. Dat komt, omdat bankkrediet dan niet meer winstgevend is en het bankwezen, welke verantwoordelijk is voor 95% van de 'geldschepping' (krediet = geld) via het fractionair banksysteem, de kredietkraan geleidelijk dichtdraait. Banken lenen immers op korte termijn en zetten het uit op lange termijn ('bespeling van de rendementscurve' - playing the yield curve). Het is nu al zo, dat de groei van de Amerikaanse geldhoeveelheid (zogeheten M2) zienderogen afneemt en zelfs negatief zou kunnen worden.

Het echte grote 'slimme geld' zit in kwaliteitsobligaties, welke slechts een klein onderdeel vormt van de totale obligatiemarkt ($ 100.000 miljard). De obligatiemarkt maakt uiteindelijk de dienst uit in de wereld. Vandaar de gigantische, decennia-lange, vraag naar kwaliteitspapier, dat schaars is. Het loont daarom om de signalen van deze markt, zoals de rendementscurve, nooit in de wind te slaan. De aandelenmarkt en de grondstoffenmarkt zijn, historisch gezien, uiterst onbetrouwbaar als voorspellers van de toekomst en zijn in omvang ook aanzienlijk kleiner. Wie herinnert zich niet een aandelen- of grondstoffenhausse, net voordat er een recessie plaatsvond? Dat komt, omdat die markten voortdurend onderhevig zijn aan manipulatie, vooral via derivaten.

De wereld bevindt zich in de 15de cyclus van monetaire 'verkrapping' sinds 1945, die bijna altijd (80% kans) op den duur een harde landing tot gevolg heeft gehad. In de laatste 40 jaar, heeft Amerika 5 recessies meegemaakt en hebben er in de wereld 11 economische crises plaatsgevonden. Tegenwoordig is de wereldschuld als percentage van de economie echter het hoogst ooit. Hoge schuld betekent nog minder economische groei. Een groot gedeelte van die schuld is van het verkeerde soort en 'improductief', wat niet genoeg oplevert om rente en aflossing te betalen. Daarom is er nu slechts een relatief kleine rentestijging voor nodig om een recessie naderbij te brengen. Het is zelfs zo, dat bij een bepaald schuldniveau, de economie kan inkrimpen vanwege een zogeheten negatief multiplier-effect! Er is steeds meer schuld nodig om dezelfde economische groei te realiseren, maar op een gegeven moment werkt het averechts en krijgt men de kous op de kop.

Bovendien is de Amerikaanse spaarquote als percentage van het beschikbare inkomen op een 10-jarig laagtepunt beland (minus 50% in 3 jaar!) en, in wezen, net zo laag als tijdens de periode van de economische depressie van 1929 tot 1932! De consumentenbestedingen (70% van de economie) bleven alleen maar op peil, doordat het consumentenkrediet nog scherp kon stijgen. Maar schuld is niets anders dan bestedingen, die vooruitgeschoven worden, en die in de toekomst dus zullen uitvallen.

De reden, dat de meeste beleggingsstrategen geen enkele recessie, laat staan een echte economische depressie (in 2008 scheelde het niet veel), aan de horizon zien verschijnen, is het risico voor hun eigen carriere. Dat zou slecht zijn voor de zaken. Verder is het heel moeilijk om uit de toon te vallen, als de meesten hetzelfde denken ('groupthink'). Daarom praat men het liefst zo weinig mogelijk over de gemiddelde Amerikaanse economische groei van de laatste 10 jaar, die liefst het laagst is sinds 1790 (!), of over de omloopsnelheid van het geld (velocity), een voorwaarde voor inflatie, die het laagst is sinds 1949 (69 jaar!) of over het Amerikaanse geboortecijfer, dat het laagst is sinds 1937 (81 jaar!) - de 'Baby Bust' - of over de 'bust' in de vorming van huishoudens (het aantal productieve mensen tussen 15 en 35 jaar is ingestort), wat de groei in consumentenbestedingen op de tocht gezet heeft.

Opvallend is ook, dat de huidige vermogens- en inkomensongelijkheid nog nooit zo groot is geweest als in de periode van 1929 tot 1932 (!). De wanhopige Centrale Banken probeerden met hun monetair beleid van kwantitatieve verruiming (QE) om een economische depressie te voorkomen, wat een tijdelijk vermogenseffect in activa (aandelen en onroerend goed) tot gevolg had. Wat een meevallertje voor de bezitters van die activa! Maar wat een piramidespel, want het zal de laatste stuiptrekking blijken te zijn van de generatie-lange superkredietcyclus, die opeens tot een abrupt einde komt. Na 88 jaar, staat er helaas weer een echte, jarenlange, economische depressie en misschien wel oorlog, geduldig zijn opwachting te maken. Daarna begint men opnieuw, na een massieve schuldsanering, net zoals dat in de geschiedenis, elke 80 tot 100 jaar, het geval is geweest. Wat een pech voor President Donald Trump! Maar President Herbert Hoover, die ook zakenman was en nooit eerder een politiek ambt had bekleed, ging hem in 1929 voor en kreeg, vrij onterecht, de schuld van alle toenmalige ellende. Geloof niet in sprookjes. Vergeet dus een 'pijnloze Reset'. Zoiets vindt gewoonlijk uitsluitend plaats als het echt moet, namelijk tijdens de donkere dagen van een economische depressie, zoals in 1934.

Overigens is het stressniveau in het financieele stelsel onlangs behoorlijk toegenomen, waardoor een economische afkoeling voor de deur staat en er geen sprake kan zijn van een nieuwe economische opgang, laat staan een nieuwe kredietcyclus. Het verschil ('spread') tussen de London Interbank Offered Rate (LIBOR) en de Overnight Indexed Swap (OIS), oftewel de nieuwe FRA-OIS, die normaal minimaal is, is de pan uitgerezen. Dit is de thermometer van het kredietrisico in de financieele sector. De banken beginnen onderling het vertrouwen weer te verliezen. Tussen 2006 en 2008, tijdens de financieele crisis, steeg dit van 6 naar 100 basispunten. Inmiddels is dit in 2018 al als een raket omhoog geschoten. Financieele producten ter waarde van meer dan $ 350.000 miljard zijn hieraan gekoppeld! Toch proberen bepaalde waarnemers deze alarmerende ontwikkeling goed te praten en wuiven de kans op een systeemrisico weg (zie hieronder):

Overigens is het stressniveau in het financieele stelsel onlangs behoorlijk toegenomen, waardoor een economische afkoeling voor de deur staat en er geen sprake kan zijn van een nieuwe economische opgang, laat staan een nieuwe kredietcyclus. Het verschil ('spread') tussen de London Interbank Offered Rate (LIBOR) en de Overnight Indexed Swap (OIS), oftewel de nieuwe FRA-OIS, die normaal minimaal is, is de pan uitgerezen. Dit is de thermometer van het kredietrisico in de financieele sector. De banken beginnen onderling het vertrouwen weer te verliezen. Tussen 2006 en 2008, tijdens de financieele crisis, steeg dit van 6 naar 100 basispunten. Inmiddels is dit in 2018 al als een raket omhoog geschoten. Financieele producten ter waarde van meer dan $ 350.000 miljard zijn hieraan gekoppeld! Toch proberen bepaalde waarnemers deze alarmerende ontwikkeling goed te praten en wuiven de kans op een systeemrisico weg (zie hieronder):

De meeste beleggers kunnen zich waarschijnlijk de pieken en dalen ('boom-bust') van de vorige technologie-hausse niet meer herinneren. Bijna 6 maanden na de top van de NASDAQ-index in het jaar 2000, bereikten de toenmalige schijnbaar 'onoverwinnelijke' technologie-aandelen eindelijk hun hoogtepunt in September van dat jaar. Intel, Cisco, Oracle, Nokia, EMC en Sun Microsystems gingen in de daarop volgende 2 jaar omlaag met 88% tot 96%. Zelfs Microsoft kelderde 62%! Verder was er sprake van een forse sanering onder de met schuld beladen spookbedrijven. Het staat allemaal weer te gebeuren.

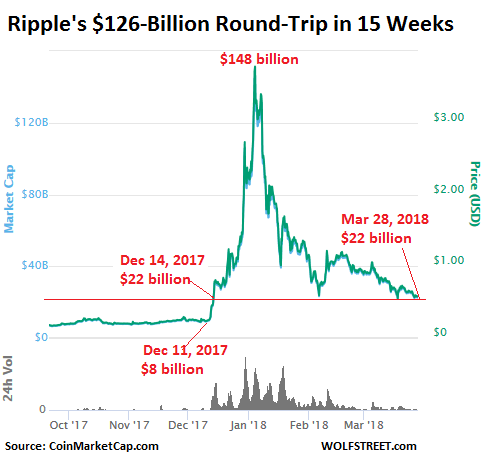

En wat te denken van de bliksemsnelle 'crash' in crypto-valuta's? $ 600 miljard aan 'waarde' ging in de laatste paar maanden zomaar in rook op! De anonieme handel in gebakken lucht was toch zo opwindend? Niemand wilde deze boot toch missen ('Fear Of Missing Out' - FOMO)? Men was bijna gaan denken, dat de grootste zwendel aller tijden, ongeacht de regelmatige problemen rond 'hacken', bewaring en veiligheid, maar schijnbaar ideaal voor witwaspraktijken, allerminst kon worden vergeleken met de Tulpenmanie van 1637, toen een tulpenbol evenveel 'waard' werd als een Amsterdams grachtenpand. Sinds haar hoogtepunt in December, 2017, staat Bitcoin (BTC) nu 65% lager. Maar 'de volgende Bitcoin' Ripple kreeg het onlangs voor elkaar om binnen 15 weken een spectaculaire stijging en daling van liefst $ 126 miljard te beleven!

Het 200-daags gemiddelde wordt in de markt vaak beschouwd als een aanwijzing of een bepaalde trend nog in tact is. In het geval van Bitcoin, lijkt de opgaande trend definitief de nek te zijn omgedraaid. In het geval van GOOGLE (ALPHABET Cl A), is het nog even afwachten, maar het wordt wel spannend (zie hieronder de chart op logaritmische schaal)!

GOOGLE (GOOGL) - ALPHABET Inc. Cl A

Een absoluut klassiek 'boom-bust' aandeel lijkt NVIDIA Corporation (NVDA), de leider in visuele computertechnologie en grafische kaarten voor PC-gamen en cryptovaluta-mining, te zullen worden. De crypto-manie heeft geleid tot een massief tekort aan grafische kaarten, met als gevolg veel teveel bestellingen, waardoor het aandeel, in de afgelopen 2 jaar, met liefst 650% steeg. De beurswaarde is nu een onwerkelijke 15 maal haar omzet en 50 maal haar niet vol te houden winst. Een geweldig aanbodoverschot van grafische kaarten ligt potentieel in het verschiet (zie hieronder):

NVIDIA (NVDA)

Als de stoelendans eenmaal stopt, zullen de Centrale Banken dan hun onorthodoxe monetair beleid van kwantitatieve verruiming (QE), toch opnieuw, en in versterkte mate, van stal halen? Het zal niet mogen baten. In de laatste 27 jaar, heeft de Bank of Japan activa, zoals obligaties en aandelen, opgekocht ter waarde van 90% van de Japanse economie (tegenover de ECB met 40% van de economie van de Eurozone en de Federal Reserve met 20% van de Amerikaanse economie). Maar het is Japan nog steeds niet gelukt om het spook van deflatie uit te bannen. De laatste cijfers van inflatie en industrieele productie wijzen op een verrassende en onverwachte zwakte in de economie.

In een maatschappij met excessieve totale schuld als percentage van de economie (thans gemiddeld 400% van het Bruto Nationaal Product voor de ontwikkelde landen en zelfs 600% voor Japan), blijkt de kredietvraag, zelfs bij bijna 0% rente, ver achter te blijven bij de verwachtingen. Dit verklaart de economische stagnatie en het gebrek aan prijszettingsvermogen ('pricing power') in een tijd van overcapaciteit en vergrijzing.

DIEDERIK SCHMULL 31 Maart, 2018 Westcliff-On-Sea, ESSEX, UK